稀土元素因其电子结构和化学性质相近而共生,每个稀土元素又具有特殊的个性,同一结构的稀土物质可具有多种物理和化学特性。随着稀土元素特殊性质的不断认识和发现,科学家每隔三年半就会找到稀土的一种新用途,目前稀土现在已经广泛用于新能源、新材料、航空航天、电子信息、生物技术、节能环保等高技术领域,是国防建设的重要材料,是发展高新技术的战略性元素。经历了过去15-20 年工业化的高速发展,中国从“十二五”期间开始步入工业化的后期阶段。

也正是从这一阶段开始,主要经济指标普遍开始出现了中枢下移的情况。此前通过投资、劳动力、资源、环境等要素的低成本的大量投入来驱动经济增长的模式已经走到尽头。所谓不破不立,传统产业的出清和高科技创新型产业的发展相辅相成。因此,对于转型期的中国经济来说,新能源、新材料、航空航天、电子信息、生物技术、节能环保等稀土得到广泛应用的高技术领域正是战略新兴产业的发展方向。

一、中国稀土存储量分析

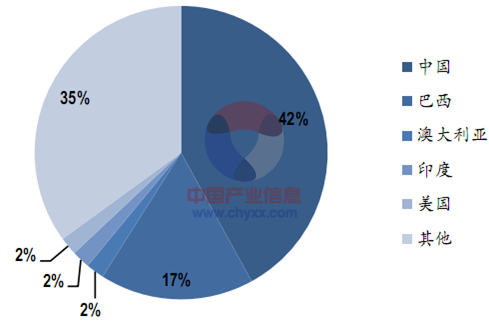

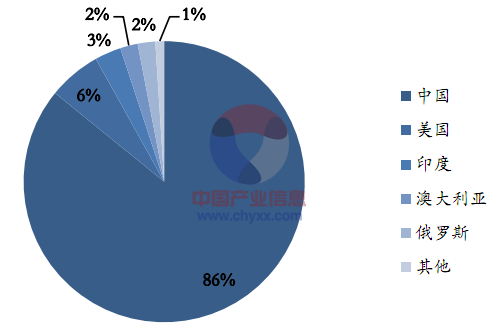

作为稀土矿产资源最为丰富的国家,2014 年中国稀土储量 5500 万公吨,占全世界稀土储量的 42%,中国稀土产量9.5 万公吨,占全世界稀土产量的 86.4%。也就是说,中国凭借着 42%的资源储量,却提供了多达86.4%的资源供给。

全球稀土储量分布

数据来源:WIND,智研咨询整理

全球稀土产量分布

数据来源:WIND,智研咨询整理

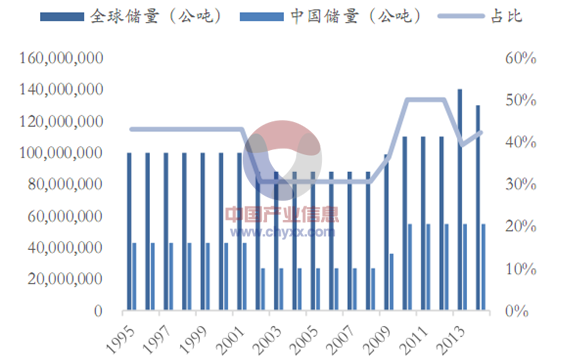

不管是利益驱使,还是产能集中度过底造成的无序生产,多年的无序开发已经造成稀土资源储量和工业产量之间的严重不平衡,一方面是对生态环境的严重破坏,另一方面使得我国的战略性储备资源得不到有效的保护。未来必须对稀土的过度开采进行更加有力的约束和限制,兼顾对稀土资源使用和出口的经济效应和可持续性。

1995-2013年中国稀土储量占比

数据来源:WIND,智研咨询整理

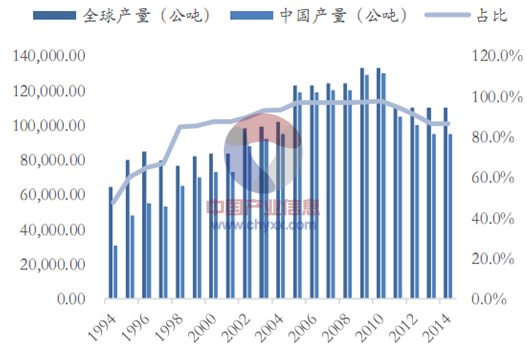

1994-2014年中国稀土产量占比

数据来源:WIND,智研咨询整理

二、中国稀土行业价格走势

目前,中国处于工业化后期的转型阶段,而美国、德国等世界发达国家也处于“再工业化的阶段”,以科技、创新为基础的战略新兴产业成为各国之间角力的重要领域。而在这些领域中,稀土作为应用最为广泛的核心元素,其战略意义是不言而喻的。但是,在过去几年,世界电子、激光、超导等高科技产业规模呈几何级数增长的情况下,作为重要的战略性资源,我国的稀土价格并未水涨船高,而是长期以低廉的价格进行出口。对己而言,低廉的价格无疑使我国稀土行业蒙受巨大损失,同时也阻碍了国内产业的发展;对他而言,其它稀土进口国常年以极其便宜的价格享受着我国最为丰富的战略性储备资源。控制供给、夺回国际定价权已经迫在眉睫!

相关报告:智研咨询发布的《2016-2022年中国稀土市场全景调研与未来发展趋势报告》

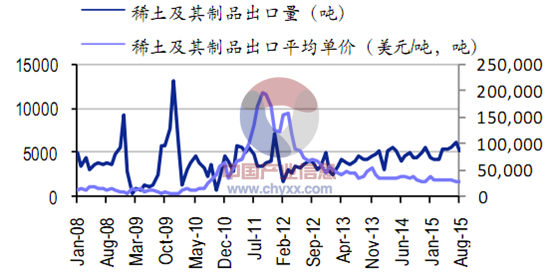

2008-2015年中国稀土出口单价(美元/吨)

数据来源:WIND,智研咨询整理

2012-2015年中国稀土出口量(吨)

数据来源:WIND,智研咨询整理

2015 年以来的稀土价格走势是一季度上涨,二季度回落,三季度加速恶化。一季度主要由于稀土收储、从价资源税改革以及配额、关税取消等相关事件催化,稀土价格曾出现广泛的上涨;但由于收储迟迟未到,以及下游需求的走弱,二季度稀土价格开始回落。三季度以来,全球大宗商品均出现了广泛的快速杀跌,主要源于美国加息、中国经济放缓、人民币贬值等一系列因素,稀土也不能幸免,Q3价格也出现了一波快速的探底过程,整体相对于年初跌幅在15%-20%。

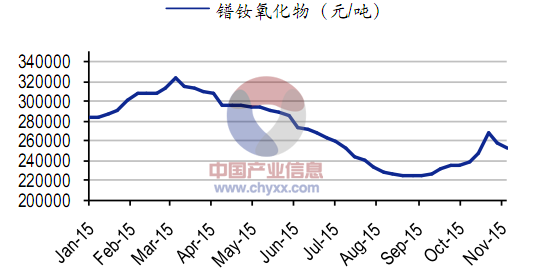

2015年中国镨钕氧化物价格走势图

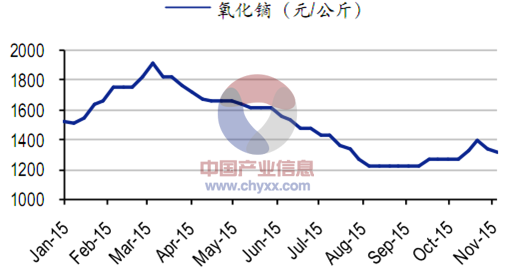

2015年中国氧化镝价格走势图

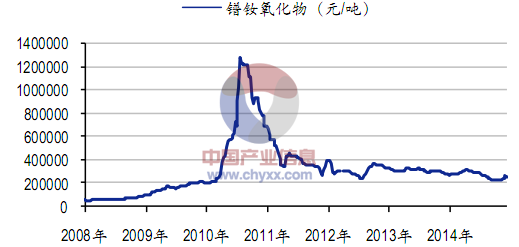

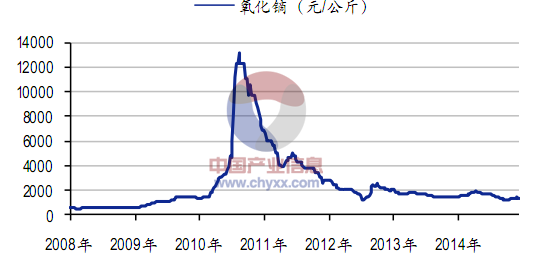

从长时间序列来看,目前的稀土价格已经堕入历史大底。以镨钕氧化物、氧化镝为例,从 2008 年至今的价格走势看,当前价格已回落至 2010 年稀土政策性整合之前的水平。考虑到近五年来打黑对低成本的黑色产业链的打击,以及正规稀土企业人力、环保、税收成本的上升,矿山品位的下降,再加上镧、铈等弱势品种价格的下跌,稀土的边际成本线已出现系统性的上升。基于此,我们相信目前的稀土价格已经进入历史大底,已经非常接近或低于国内稀土行业的成本线,不仅正规企业已开始不赚钱或亏钱,对于私矿来讲也处于利润非常微薄的境地。

2008-2015年中国镨钕氧化物价格走势图

2008-2015年中国氧化镝价格走势图

自 2012 年以来,稀土价格开始快速回落,这刺激了稀土的出口需求。数据显示,自 2015年开始,国内稀土出口进入了缓慢上行的通道。2015 年以来,稀土出口价跌量增的态势加剧。自 2015 年初取消长达 17 年的稀土出口配额,以及2015年下半年取消出口关税以来,加之8月份以来人民币兑美元出现小幅贬值,中国稀土出口“量增价跌”的局面开始加剧。

稀土出口价跌量增使得稀土资源贱价外流的窘境再现,同时相关税收大量减少。在 201年稀土行业大整合之前,稀土行业曾出现“白菜价”出口、以 38%的储量供应全球 98%的产量的窘境。而目前,出口政策放宽,需求疲软,使得稀土厂商普遍采取降价多销的策略,价格已降至2011 年整合前的低位,使得稀土资源贱价外流的情况再现。同时,由于 2015年6 月后稀土资源税改成从价计征,稀土价格的下降使得相关资源税远低于此前的从量税,使得稀土行业税基萎缩。

2015年中国稀土及其制品出口量及出口单价统计图

数据来源:WIND,智研咨询整理

2015 年新一轮的稀土打黑正在迅速推进,而且主要针对“资源综合利用”环节,打蛇打七寸。11 月 3 日,工信部办公厅发出通知,就整顿以“资源综合利用”为名加工稀土矿产品违法违规行为的有关内容进行了明确。

2013、2014 年的两次打黑,主要针对上游矿山开采环节,实际上已经很大程度上震慑了黑色稀土产业链,而目前黑稀土最大的滋生地就是“资源综合利用环节”。今年的打黑直指这一环节,共涉及 17 万吨的钕铁硼废料回收产能,行动覆盖江西、安徽、江苏、湖南和广东5 个省份共 79 家企业,可谓打蛇打七寸,有望进一步重创对黑色产业链。

我们认为,目前稀土打黑已在落地,已显示政策层面对稀土行业资源贱价外流、行业盈利恶化的关切。我们猜测,在稀土打黑基础上,国家可能酝酿新一轮的收储。原因有三点,一是前期五年收储计划还没完成,目前只完成两轮收储,量没有收够;二是价格确实在底部,此时收储不会出现大幅减值的风险;三是2015 年已全面废除出口关税和配额政策,当前资源资源贱价外流、行业盈利恶化、税收减少已成为残酷的事实,政策层面有遏制此局面的动力和能力。

三、中国稀土行业发展趋势

1、稀土价格已进入历史大底,继续下跌的空间已非常有限。稀土品种价格基本进入2010 年稀土大牛市前的位臵,一是成本支撑较强,二是原先在稀土的超级牛市中囤积的存货已在最近 4 年间消化殆尽,而且由于稀土专用发票、打黑等政策组合拳的规制,以前期资金成本的高企,使得中间商难以大量囤积库存,进一步系统性抛售的压力也已很有限。

2、新一轮稀土收储有望开启,这将进一步抽紧供需面。我们认为,接下来如果有新一轮收储,从品种结构上会优化,主要针对镨钕、镝铽等战略性品种;从价格上不见得比现价更高,因为前期两次收储基本上是按照前 6 个月均价来定价,从目前的时点看,如果按照 6 个月均价收储,其与当前现价相比基本持平或略高;但是只要有一定规模的收储,就会通过抽紧供需结构来影响价格。

3、第五,旺季来临,需求预期正在改善。需求及其预期的改善主要来自三方面:一是 3、4季度是稀土下游传统旺季,以磁材为主的采购需求逐渐增多;二是目前宽货币、宽财政的刺激政策对缓解稀土企业资金压力,并改善需求预期,使得不少供应商选择在旺季时采取适当的囤货惜售行为。三是2014 年中国稀土出口量占全国稀土产量的28%左右,2015年以来的配额和关税取消,再加上人民币贬值,使得稀土出口的改善对国内需求带来的提振效果正在加大。

4、稀土打黑导致黑稀土被封存,正规稀土的配额出现一定程度的紧张现象。前期打黑效果逐渐显现,使得原先由黑稀土满足的灰色需求不得已转向正规稀土,这使得原先工信部核定的稀土配额出现一定程度的不足。目前很多正规稀土分离冶炼企业已反映今年配额已用完,不得已停产的情况,这一定程度上帮助了行业供应的控制。一旦形成涨价预期,稀土产业链的囤货惜售现象将加剧价格的上涨。稀土产业由于产品品类纷繁复杂,且规格不同,其间贸易商参与的程度较大,同时,稀土大集团以及较大的用户企业也在过去稀土价格暴涨暴跌中建立了很强的存货管理能力。在此基础上,一旦基于以上理由形成涨价预期,产业链中各环节囤货惜售现象将加剧价格的上涨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国稀土行业竞争战略分析及市场需求预测报告

《2025-2031年中国稀土行业竞争战略分析及市场需求预测报告》共十二章,包含中国稀土行业投资分析,中国稀土行业前景展望,中国稀土行业研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询