一、产业宏观:消费是未来中国经济发展的核心推动力,消费金融借机升温

近年来,伴随着我国经济转型对刺激消费、扩大内需进而调整经济发展结构的迫切需求,以及居民收入和消费能力的提升,我国消费金融市场取得了快速的发展。2014年中国消费信贷规模达到15.4万亿,同比增长18.4%,处于快速发展阶段。2014-2019年中国消费信贷规模依然将维持19.5%的复合增长率,预计2019年将达到37.4万亿,是2010年的5倍。

相关报告:《2016-2022年中国消费贷款深度调研与投资前景研究报告》

2010-2019年中国消费信贷余额规模及增长率

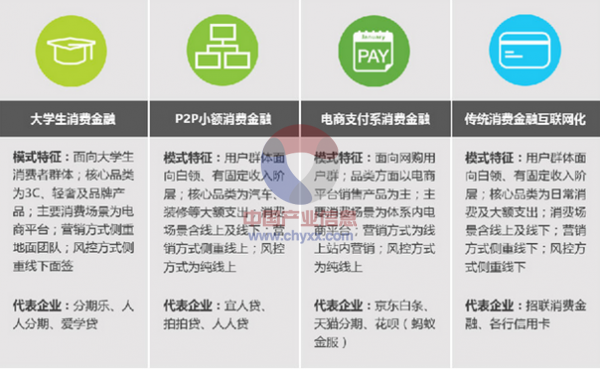

二、模式分类:互联网+金融,多方企业聚焦消费金融创新,创新主体多样化

根据创新企业的发展特征,目前互联网消费金融市场主要包括大学生消费金融、P2P小额消费金融、电商支付系消费金融以及传统消费金融互联网化共四类主体。各发展模式的主要特征如下:

大学生消费金融:面向大学生消费者群体;核心品类为3C、轻奢及品牌产品;主要消费场景为电商平台;营销方式侧重地面团队;风控方式侧重线下面签。

P2P小额消费金融:用户群体面向白领、有固定收入阶层;核心品类为汽车、装修等大额支出;消费场景含线上及线下;营销方式侧重线上;风控方式为纯线上电商支付系消费金融:面向网购用户群;品类方面以电商平台销售产品为主;主要消费场景为体系内电商平台;营销方式为线上站内营销;风控方式为纯线上

传统消费金融互联网化:用户群体面向白领、有固定收入阶层;核心品类为日常消费及大额支出;消费场景含线上及线下;营销方式侧重线下;风控方式侧重线下

三、代表案例:互联网消费金融创新企业案例——分期乐

1.分期乐发展现状

高校覆盖情况

截止2015年上半年,分期乐覆盖高校数量达到2888所,同比增长334.9%。自2014年Q4开始,覆盖校园数量已经基本稳定。艾瑞咨询认为,未来校园分期业务的核心方向在于对于用户需求的深度挖掘、新入学用户的快速获取以及服务能力和质量的快速提升。

团队规模与结构

目前已经在全国35个城市建立营销中心;覆盖北京、上海、广州、武汉、重庆等国内一二线城市所有高校,并在全国35个城市设立自提中心。

合作平台情况

分期乐分别在2013年的9月和2014年3月,与易迅网和京东商城达成战略合作,目前平台商品主要来自于京东商城。合作的P2P平台包括有利网、拍拍贷以及积木盒子、玖富金融及自身债权理财平台桔子理财等P2P网贷平台提供债权资金支持。

2.分期乐的核心发展优势

首先是地推团队优势:分期乐已经形成体系化的校园发展团队,运行体系已经基本成熟;其次来自于产品平台层面:分期乐信用钱包可以提供分期购物、取现服务、O2O商户交易服务、充值服务(话费、校园一卡通)等;第三来自于风险控制体系:分期乐独创立体式、全流程双引擎风险管控体系;最后在于金融创新及资产证券化:互联网金融、理财,形成稳定的资金回流。

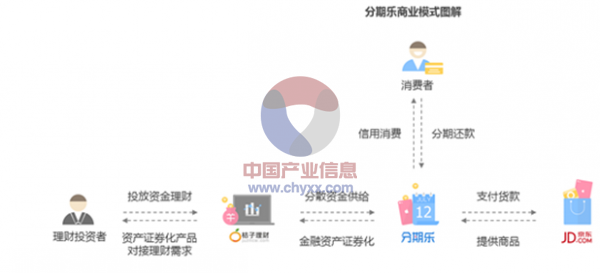

3.分期乐的商业模式:横跨理财端与借款端,形成资金供需闭环

分期乐的商业模式横跨理财端与借款端,并通过两个平台对接完成相关服务。一方面,消费者通过分期乐信用钱包进行分期购物或提现消费,分期乐通过京东等电商平台为用户完成购买、支付,并将商品送至消费者手中,分期乐获得相应债权,并完成消费端风控;另一方面,桔子理财独家代理了分期乐的债权,桔子理财会通过其他P2P平台、金融机构出售,或将手中债券以资产证券化的形式打包成相应的理财产品向理财投资者进行发售,投资者将获得相应的利息回报,分期乐平台获取资金回流。

首先,分期乐的商业生态将金融与具体的消费场景完美结合,既保证了产品质量又保证了用户体验在分期过程中不受影响;其次,针对大学生用户的小额消费分期债权的分散处理降低了理财端的金融风险;第三,金融与消费金融场景相结合,保证了源源不断的真实债权和资金的快速回流。综合来看,分期乐的优势不仅在于产品本身,更多的体现在资金、商品及信息链间形成的产业闭环。

分期乐商业模式图解

四、产业趋势:校园消费金融产业五大趋势:校园消费金融市场竞争将进入白热化

趋势一:在校生用户群体极易饱和,因此,大一新生的争夺将是未来的核心聚焦点,同时通过高频创新服务亦可实现现有用户的深度挖掘,但需要注意过度挖掘而引起的风险上升;

趋势二,从用户需求角度出发,用户购买产品将以品牌类、刚需类品类为主;

趋势三:专科院校的市场拓展将进入白热化;

趋势四:资产业务与理财业务的结合协同发展是未来的重要趋势;

趋势五:注重学生毕业后市场的挖掘和探索。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费信贷行业全景调研及竞争格局预测报告

《2026-2032年中国消费信贷行业全景调研及竞争格局预测报告》共十三章,包含2021-2025年消费信贷市场风险管理分析,2021-2025年消费信贷上游征信行业发展分析,消费信贷市场投资机会与市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国消费信贷行业政策一览、产业链图谱、消费贷款余额及未来前景研判:新市民消费信贷需求走强,金融科技助力行业“全链条”升级[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)