从产业链分析可知,化肥行业的上游包括天然气、煤炭、石油和钾盐及磷矿石等多种产品。由于氮肥中油头的占比较小,且在油价较高的情况下处于逐渐趋于边缘化,因此,我们仅针对天然气、煤炭、卤化物以及磷矿石的集中度进行分析。国内天然气集中度较高:

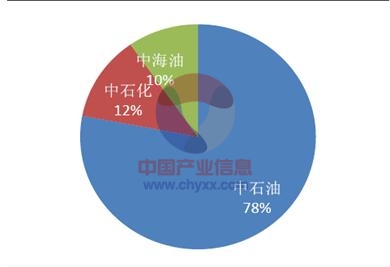

中国的天然气主要由三个公司生产,即中石油、中石化和中海油,其中中石油占了78%,集中度非常高。

国内天然气集中度非常高

资料来源:Natrust

煤炭集中度低,但化肥企业并不具议价优势:

国内煤炭集中度较低

资料来源:Natrust

国内煤炭行业产业集中度并不高,前十大企业产量仅占20%,当然随着后续的兼并重组会有一个比较大的提高,但目前水平还远低于其他国家。

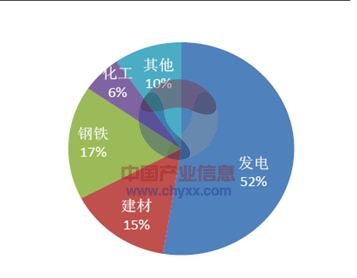

不过,煤炭集中度不高并不意味着化肥企业在议价上就有优势,首先化肥企业本身集中度也很低,CR10 仅为48%。其次,虽然集中度相对于煤炭要高,但化肥在煤炭的整体消费中占比不足5.7%(5.7%为化工行业占比),化肥生产商煤炭业中的战略地位并不重要,因此,化肥企业在煤炭方面的议价优势较弱。

化肥在煤炭的消费结构中占比并不高

资料来源:Natrust

钾盐国内外集中度均较高,资源具优势:

钾肥生产商一般都拥有钾盐资源,如盐湖钾肥、BPC 和Canpotex 等,其中BPC和Canpotex 拥有全球70%以上的钾盐资源。资源的特殊性决定了资源拥有者拥有一定的议价能力,但其中大部分企业为资源和生产共体,不存在上下游议价问题。

磷矿石相对集中,资源型企业具优势:

国际磷矿石资源集中度很高,其中中国、美国、摩洛哥、俄罗斯是全球主要的磷矿石生产国。拥有资源优势的企业具有较大的成本优势,这也导致近几年国内下游磷肥和精细磷化工生产企业开始向上游产业链延伸,如兴发集团、马龙产业依赖本地优势收购磷矿石,澄星郎份、六国化工向磷矿石集中地进行跨省收购等。

相关报告:智研咨询发布的《2015-2020年中国化肥行业市场分析与发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化肥行业市场研究分析及前景战略研判报告

《2025-2031年中国化肥行业市场研究分析及前景战略研判报告》共十一章,包含中国化肥行业生产企业经营分析,2025-2031年化肥行业前景及趋势预测,2025-2031年化肥行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询