一、铜行业的历史发展进展

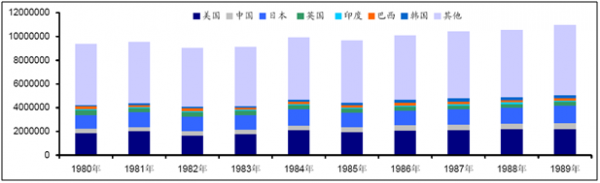

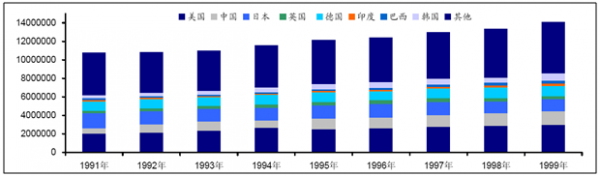

铜消费整体经历了四个较大的周期。首先是,八十年代中期至九十年代初。日本经济强势崛起,在电器行业风生水起的带动下,全球铜需求量不断攀升。随后是,九十年代中期至末期,美国经济强势增长,欧洲市场持续复兴,铜需求量也处于稳步增长的节奏之中。但是由于九七年爆发亚洲金融危机,铜价并未随着需求的不断攀升而水涨船高,反而是经历了一波震荡盘整行情。从整体上来看,八十年代初至九十年代末铜的需求主要由以日本、美国为代表的西方世界主导。

内容选自产业信息网发布的《2015-2020年中国铜行业运营态势与投资前景预测分析报告》

80年代世界各国精炼铜消费情况分析(单位:吨)

数据来源:ICSG,智研咨询整理

90年代世界各国精炼铜消费情况分析(单位:吨)

数据来源:ICSG,智研咨询整理

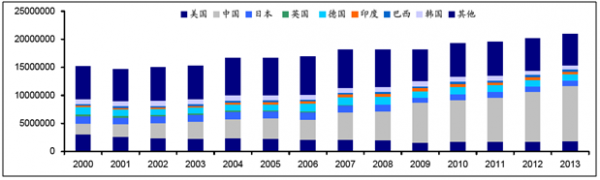

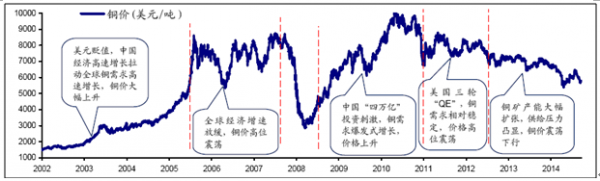

在经历了美国科技股泡沫破灭之后,铜需求量一直处于小幅波动的状态之下。直至2002年前后,中国经济强势崛起,整体经济增速持续走高,铜的需求量也随之水涨船高。不仅如此,在这个周期中铜价也随着需求的不断走高,而节节高升。第四个阶段是近几年,虽然中国经济增速放缓,对铜需求会造成一定的打压,但是在融资需求不断上升的情况下,铜需求量依旧保持一定增速增长。

2000年以后世界各国精炼铜消费情况分析(单位:吨)

数据来源:ICSG,智研咨询整理

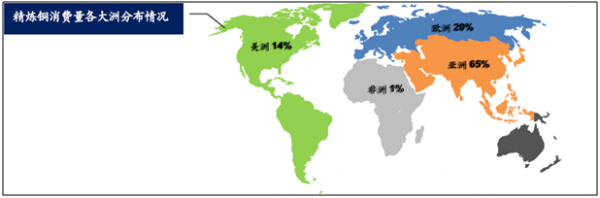

从各大洲铜消费量占比分析,亚洲是全球用铜量最多的大洲,占比超过一半达到65%。其中,中国方面贡献最大,且常年坐稳铜消费第一大国的“宝座”。2013年,中国铜需求占全球总需求量的43%。紧随其后的是欧洲和美国。三者共计占据全球精炼铜消费量的60%。

因此,中国,欧洲和美国对铜消费量的影响是举足轻重的。就中国方面而言,由于经济转型,整体经济增速较过去有所放缓,因此虽然铜消费量仍然是逐年上升,但是就增速而言是呈现下降趋势。我们认为中国未来铜需求仍会是处在一个逐年增加的趋势之上,但增速并不会如同07、09年一样,而是会趋于平缓。就下半年的需求走势而言,在中国经济整体初步企稳,可能平稳反弹增长的大趋势下,铜消费量会有所上升,对于铜价而言会有一定的支撑作用。但就中长期而言,对铜价的拉动作用较小,铜价上升空间有限。

就西方国家而言,欧元区经济在经历地缘政治因素打压稍显疲态。而在俄乌危机利空出尽之后,欧元区经济或触底反弹。而在欧央行实施宽松政策之后,经济已稍有起色,欧元区QE也在筹划之中。在欧洲经济整体复苏之后,其对工业金属的需求也会上升。这对于铜的需求是极大的利好。美国方面,其整体处于经济复苏的长周期之中,虽然短期内经济会有所波动,但中长期而言其复苏的势头已经得到确认。这对于铜需求而言也是一个利好。

2013年各大洲精炼铜消费量占比

数据来源:ICSG,智研咨询整理

二、铜价历史回顾

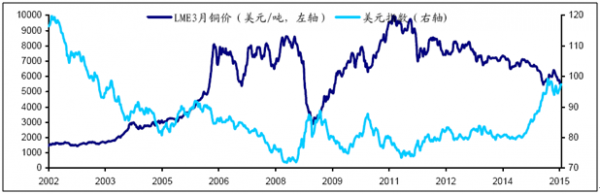

铜作为一种工业原材料,从工业属性来讲,其价格由供求双方买卖活动决定。当供给大于需求,铜价应该下跌;当需求大于供给,铜价应该上涨,如果我们将铜价单纯看作供求关系的晴雨表,则供求关系是铜工业属性的直接决定因素。与此同时,铜作为国际大宗原材料商品,耐腐蚀、易储存且长时间储存后不易发生质变,跟其他金属相比金融属性较强,其价格与美元走势、通胀预期等经济因素有较强联动性。由于铜同时具备工业属性和金融属性,铜价走势也取决于两者的综合作用。如果两个属性对铜价的影响方向是相同的,对铜价趋势将产生共振,如果两个属性对铜价影响方向是相向的,起主导作用的属性将决定铜价趋势。体现工业属性的主要指标为供需缺口,体现金融属性的主要指标为美元指数,因此我们从供求缺口、美元指数两个维度来简单回顾铜价自1986年LME有统计数据以来在历次涨跌周期中的变化。

1986-2001年铜价格走势图

数据来源:Bloomberg,智研咨询整理

我们将历史上铜的价格分为两个阶段,第一阶段为1986年至2001年,本阶段的特点是需求由西方世界主导;第二阶段为2002年至今,需求主要由中国主导。根据美国的货币政策方向,我们将第一阶段分为四个周期:第一个周期为1986-1988年,铜价处于上升通道,其代表性的事件为美国87年股灾。铜价从1500美元/吨启动,不到两年的时间涨到3500美元/吨。期间在日本经济强劲增长的带领下,全球经济增速稳定,铜供需紧张。随着美国87年股灾之后,各国利率迅速下降,货币政策持续宽松,为铜价的大幅上涨奠定了坚实的基础。因此我们认为这轮铜价的上涨周期是金属铜工业属性和金融属性共振向上的过程。第二个周期为1988-1993年,铜价震荡下行周期,其代表性事件为日本经济泡沫破灭以及苏联的解体。期间日本经济出现断崖式下降以及苏联解体之后,全球经济增速明显放缓,铜需求下降叠加美国进入加息周期,铜价震荡下行。第三个周期为1994-1996年,铜价处于上升周期。铜价在94年初触底1500美元/吨之后一路上涨到3000美元/吨。此阶段的宏观背景为克林顿政府上台后美国经济强劲复苏,日本GDP增速虽然没有回到前期的高速增长,但亦有所回升。全球经济向好,带动铜需求大幅回暖,叠加美国不断的降息,工业属性和金融属性使得铜价共振向上。

第四个周期为1996-2001年,铜价处于下行周期,其代表性事件为三井铜事件爆发以及亚洲金融危机。从1995年,日本经济开始走下坡路,其对基本金属的需求明显放缓,从事铜贸易的三井住友银行在LME期铜交易上有很大影响力,被誉为“5%先生”的首席交易员滨中泰男控制了全球铜交易量的5%。当时这个期铜大鳄无视全球经济即将衰退的现实,一方面手中持有大量多头头寸,同时在现货市场大量囤积铜制造虚假需求。他拉高现货价格,从而带动期价,对空头形成挤压,希望逼迫空头止损离场来达到令自己全身而退的目的。金融大鳄索罗斯在深刻洞察了供需的基本面之后,联合了一家欧洲的大型基金及加拿大的矿业大王猛烈抛空,与住友展开了一场多空大战。自1996年5月31日起的34个交易日,LME铜的价格由2712美元跌到1740美元,住友亏损26亿美元,此后因恐慌导致的大量抛盘把这一损失进一步扩大到40亿美元。

2002-2014年铜价格走势图

数据来源:Bloomberg,智研咨询整理

2002-2015年美元指数变化与铜价变化对比图

数据来源:Bloomberg,智研咨询整理

从历史规律总结来看,可以将铜的价格周期大致如下表示:宏观经济不振→铜市供过于求→去库存,铜价下跌→产能减小→去库存进入尾声→经济开始企稳,需求缓慢回升→供需平衡→铜价企稳震荡→经济向好,需求快速增加→铜开始出现供不应求→铜价大幅上涨→产能急剧扩张→库存增加→价格上升,抑制需求,需求增速不如铜产量增速→宏观需求下降,经济开始出现衰退→宏观经济不振。

铜的价值除了体现在工业金属用途之外,往往还被看作对抗通胀的资产标的物,具有一定的金融属性。由于大宗商品以美元计价,美元汇率变化对大宗商品价格影响很大。从美元与铜价历史走势对比来看,美元与铜价存在较为明显的负相关性。美元的上涨周期大概率伴随着铜价的调整,美元的调整周期大概率伴随着铜价的上涨。铜的工业属性,也就是供需基本面决定了价格的中长期基本走势,而金融属性对铜价短期的波动影响较大。如果工业属性与金融属性实现共振,那么铜价往往出现暴涨或者暴跌;如果工业属性与金融属性相背离,铜价往往根据供需面的变化震荡上行或下行。

[page]三、铜库存历史回顾

库存可以作为判断行业供求关系的重要指标,当库存发生趋势性变化的时候,往往预示着未来行业供求关系可能发生改变,铜价随之产生波动。从短期来看,库存的变化主要取决于需求的变化。在供给紧张的时候供给方对供需关系也有一定控制力,但从较长的时间范围来看,需求的变化是库存变化的内在因素,库存是这种内在因素变化的表观指标。库存并不单纯表现为交易所库存,除了一般意义上储存在交易所里以仓单为表象的显性库存以外,还有在整个产业链上下游的厂商以及国储局的隐性库存。

一般而言,当铜价表现较好,需求旺盛的时候,上下游各方均会在日常库存的基础上增加一定的量以获取更大的收益,此时隐性库存较多,显性库存较少;当铜价低迷,需求萎缩的时候,隐性库存往往转化为显性库存,显性库存比例大幅提高。因此,在供需关系处在不同阶段的时候,库存结构将发生改变。

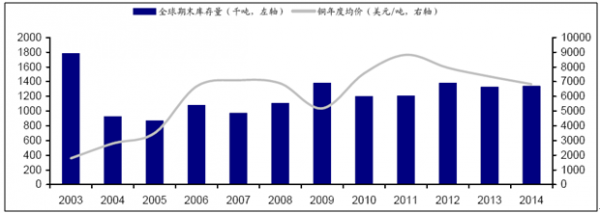

2003-2014年铜价与库存对比趋势图

数据来源:ICSG,智研咨询整理

库存变化的内在影响因素是供需关系发生了实质性变化,当需求大于供给的时候,库存将会被消化;当供给大于需求的时候,库存将会增加。因此,供需关系的变化是决定铜价的内在因素,供需缺口决定铜价发展方向。

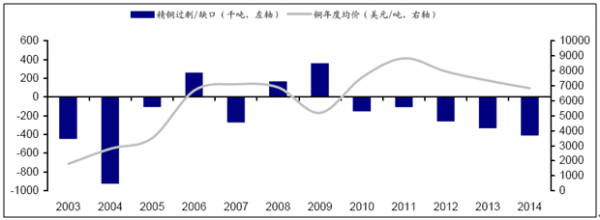

2003-2014年精铜供需缺口与价格对比图

数据来源:ICSG,智研咨询整理

结合库存和供需缺口,我们可以直观感受到铜价变化的内在逻辑,例如2000-2003年,巨大的显性库存和供需缺口预示着需求极度萎缩,从2004年开始,供需缺口快速下降,供需开始紧张,显性库存开始快速下降,铜价开始逐步走强。从2004年开始至2008年全球库存保持了较低的水平,虽然期间供需略有波动,但由于总体库存水平处于极低位臵,铜价一直保持在较高位臵,这一方面与供需有关,另一方面与铜的金融属性有一定关系。随着中国“四万亿”财政政策的强烈刺激出台,铜需求再次爆发式的增长,伴随着铜库存快速下降。2011年之后中国经济增速逐步放缓,整个市场步入漫长的主动去库存阶段,铜价震荡下行的同时,库存缓慢下降。

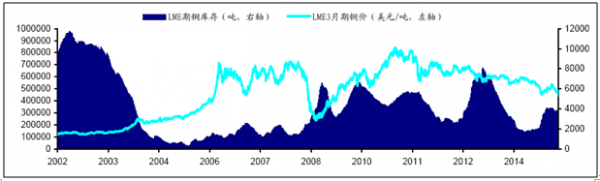

2002-2014年LME3月期铜库存与价格对比图

数据来源:Bloomberg,智研咨询整理

总体而言,供需关系是决定铜价趋势的核心因素。铜的供需缺口取决于需求变化趋势,虽然供给也在一定程度上决定缺口,但供给端相对刚性,但大部分时间供给只是随着需求变化而变化,这是由需求更大的波动特点决定的,是由铜下游需求的波动性决定的。铜下游需求,主要是房地产、电力电子、交通运输等行业,大都是与宏观经济紧密相关行业,这些行业的增长与宏观经济存在较大关联性,这也决定了铜需求与宏观经济存在一定程度关联性。因此,需求变化相对于较为稳定的供给量来说弹性显然更大。

四、当今铜供需格局分析

1、全球铜储量丰富,供给分布集中

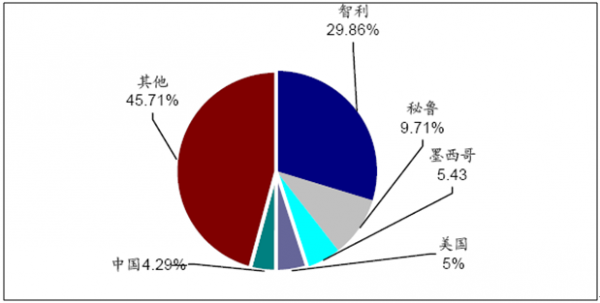

据美国地质调查局(USGS)统计,截至2014年底,全球已探明的铜储量和基础储量分别为7亿吨和10亿吨。全球铜资源储量总体较为丰富,但分布相对集中。全球铜储量最丰富的地区共有五个:南美洲秘鲁和智利境内的安第斯山脉西麓;美国西部的洛杉矶和大坪谷地区;非洲的刚果和赞比亚;哈萨克斯坦共和国;加拿大东部和中部。从国家分布来看,世界铜资源主要集中在智利、秘鲁、澳大利亚、墨西哥、美国、中国、俄罗斯、印尼、波兰、赞比亚等国,上述国家合计铜储量约占世界总储量的87.02%。截至2013年底,全球各主要铜资源国家的铜金属储量如下图所示:

2013年全球铜资源分布占比

数据来源:USGS,智研咨询整理

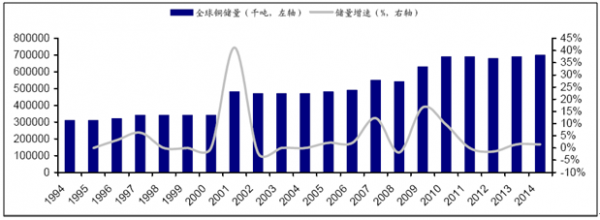

近年来,全球铜资源储量增长显著,从2001年的3.4亿吨增至2014年的7亿吨,增长了一倍多。按2014年的铜矿山产量和资源储量计算,世界目前的铜储量资源保障时间为40年左右,基础储量保障时间为60年左右,与2001年基本持平,其主要原因是近年来发现了一批大型铜矿,基础储量大幅增加。

1995-2014年全球铜储量变化趋势图

数据来源:USGS,智研咨询整理

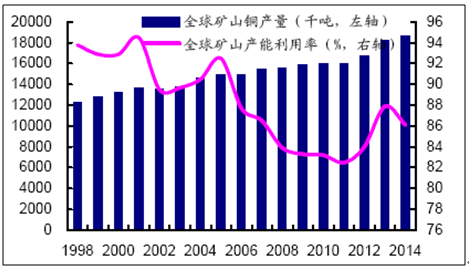

与资源丰富程度相对应,世界铜矿生产主要集中在具有铜资源优势的国家,近年来生产格局变化不大。2014年世界铜精矿含铜产量约为1800万吨,前十大铜精矿生产国依次为智利、秘鲁、中国、美国、澳大利亚、俄罗斯、赞比亚、印尼、波兰和墨西哥等国,其产量合计约占世界总产量的80.4%,其中智利、秘鲁和澳大利亚是世界主要的铜矿出口国,该三国铜精矿产量约占47.1%。

1998-2016年全球铜矿产能现状及预测

数据来源:ICSG,智研咨询整理

1998-2014年全球矿山铜产量及产能利用率

数据来源:ICSG,智研咨询整理

2、冶炼产能集中,原矿供给相对过剩

从精炼铜供应来看,2004-2014年世界精炼铜产量逐年增长,年均复合增长率约为3.46%,其中,中国的精炼铜年产量几乎增加了两倍,从2003年的203.5万吨增长至2014年的795.86万吨,增幅较大的国家还有澳大利亚、印度、日本、韩国、俄罗斯和津巴布韦,这些国家精炼铜总产量超过350万吨。到2014年,全球精炼铜产量达2248万吨,前五大精炼铜生产国依次为中国、智利、日本、美国和俄罗斯,其中中国产量795.86万吨,较2013年增长13.72%,大约占到全球的1/3。全球金属铜供给面基本保持平稳,铜精矿供应增加,但受限于冶炼产能瓶颈,铜精矿并未全部转化为电铜产量。

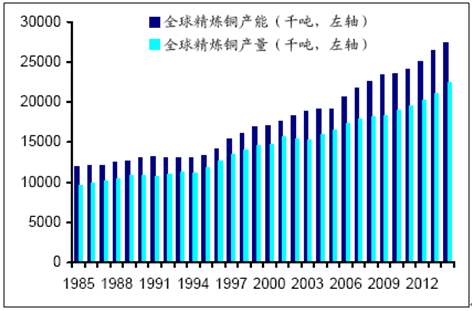

1985-2012年全球精炼铜产能及产量

数据来源:ICSG,智研咨询整理

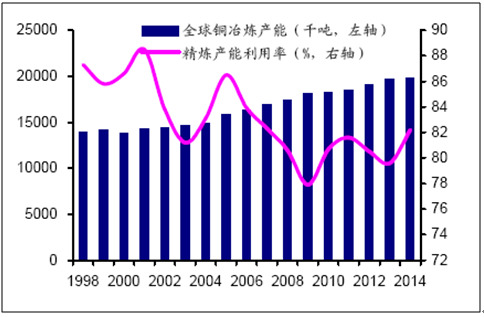

1998-2014年全球铜冶炼产能及精炼产能利用率

数据来源:ICSG,智研咨询整理

到2018年全球铜冶炼产能将达到2245万吨,精炼铜产能将达到3000万吨,精炼铜的产能增速明显高于冶炼铜产能。由于精炼铜分为原生铜和再生铜,随着经济的发展,加强可再生资源的回收利用是必然的发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)