广义而言,内衣一般指紧贴肌肤或于其他衣服以下的贴身服饰,包括小内衣(文胸、内裤),大内衣(睡衣、家居服以及保暖服),内衣专卖店也会延伸至打底裤、袜子等品类。我们在此更多的是以小内衣为主要研究对象。一方面内衣具有贴身性,私密性,情感因素是内衣的一大特质;同时,面料和工艺的革新,内衣的技术进步明显,产品自身的功能、舒适等特征也很明显。

内容选自产业信息网发布的《2016-2022年中国内衣市场供需预测及投资战略研究报告》。

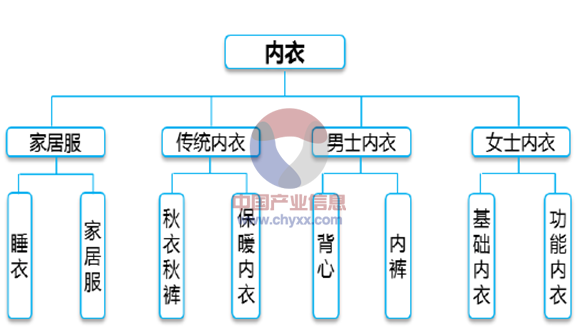

内衣产品类别划分

一、中国内衣行业发展历程

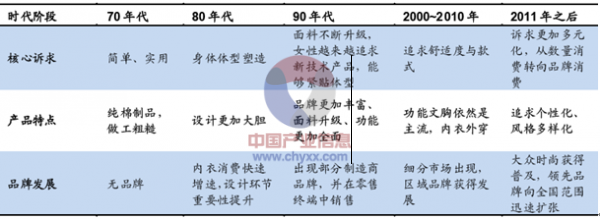

纵观国内女性内衣市场发展历程,至上个世纪70 年代起,经历了诉求多元化、产品丰富化、品牌规模化的演变过程,其中消费者诉求变化最为明显,由过去简单、实用为主的功能型保守消费观,向追求时尚、气质、性感、健康、自然等方面的情感型消费观转变,并由此引领整个行业的产品升级与品牌发展。

中国国内女性内衣市场发展历史

二、中国国内内衣市场规模及市场现状分析

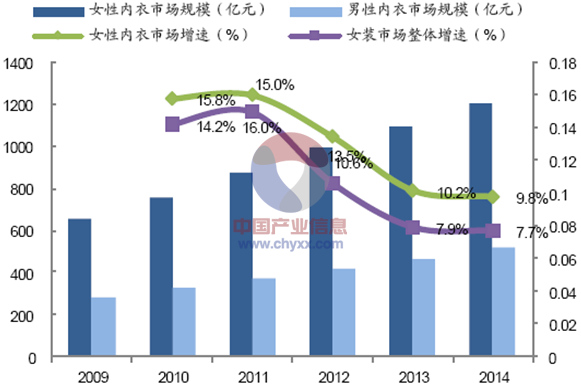

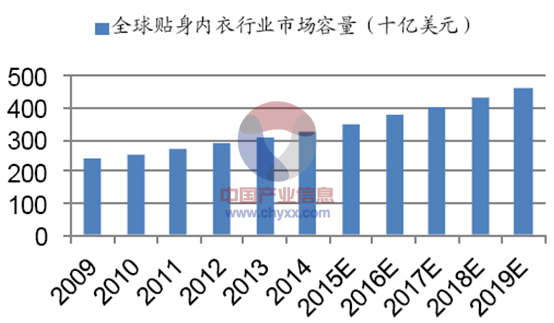

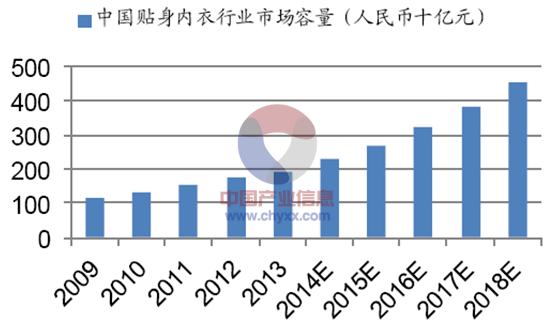

从2009年到2014年,全球贴身内衣行业零售额从2382亿美元增至3269亿美元,年复合增速为6.5%。2013年中国的内衣市场规模为1944亿元,2009-2013年的复合增速为14.40%,预计到2018年将达到4553亿元,2014-2018年的复合增速将达到18.6%。同时,中国内衣市场规模已经超过1700亿元,分性别来看,目前内衣市场中女性产品占据主导,2014年市场规模达1200多亿,2009~2014年CAGR达13%;男性内衣规模500多亿。

2009-2014年中国国内女性内衣市场规模及增速

结合各种来源数据,我们基本可以得出中国内衣市场目前是一个接近2000亿的市场,其中女性内衣占比大致在70%左右,增速领先于女装行业。

2009-2019年全球贴身内衣行业市场容量统计及预测

2009-2018年中国贴身内衣行业市场容量统计及预测

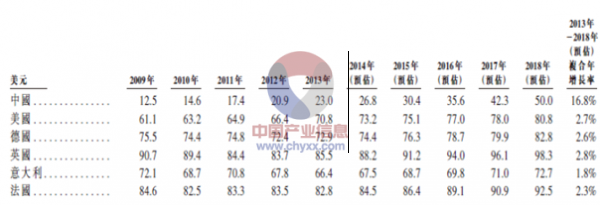

2014 年中国消费者贴身内衣人均支出仅为169 元(26.4 美元),远低于美国、英国、日本的73.9 美元、87.1 美元及85.0 美元。

各国贴身衣物人均消费支出(美元)

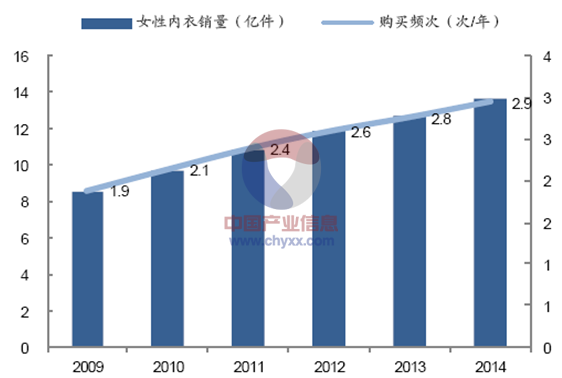

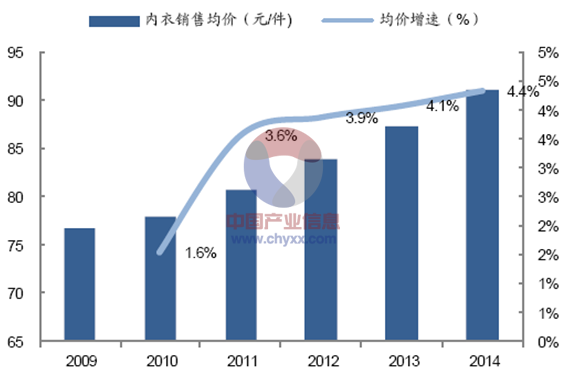

基于庞大消费群体基础(适龄群体5 亿人),伴随购买力提升以及城镇化推进,国内女性内衣市场未来成长空间广阔。未来中国贴身内衣人均支出有较大的提升潜力,一方面是女性内衣购买频次的增加,据纺织行业协会统计,女性消费者平均一年购买3次内衣,整体购买频次在呈逐年上升趋势;另一方面是消费升级驱动均价上移,预计未来内衣均价将仍呈逐渐上升且有小幅提速趋势。

2009-2014年中国女性内衣销量及购买频次

数据来源:纺织行业协会,智研咨询整理

2009-2014年中国女性内衣销售均价及增速

数据来源:纺织行业协会,智研咨询整理

国内内衣市场结构分散,品牌众多达3000 家以上,99%品牌销售规模在1亿元以下。对于销售规模10 亿以上品牌,目前仅有都市丽人、爱慕、婷美、曼妮芬、安莉芳等品牌,市场份额合计(CR5)为8.7%。

2011-2014年中国女性内衣市场主要品牌份额变化

国内内衣市场在演变过程中,逐步形成了两条路径:一类是以品牌塑造为核心、多品牌延伸、终端多为百货和购物中心、自营比重较高的中高端品牌成长路径,代表企业有汇洁股份、爱慕、安莉芳等;另一类是以街店渠道扩张为核心的、大众化高性价比品牌定位、经销加盟为主要经营模式的成长路径,代表企业为都市丽人等。第一类为了保证品牌的研发和品质,往往自己控制或者拥有核心环节供应链;第二类为了保证快周转,专注渠道拓展和产品开发,供应链往往外包。

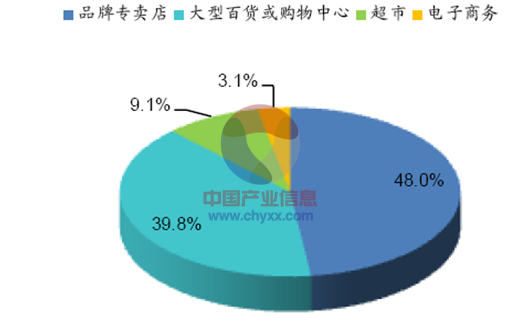

中国女性内衣销售渠道分布

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国内衣行业市场运行格局及发展策略分析报告

《2025-2031年中国内衣行业市场运行格局及发展策略分析报告》共十三章,包含2025-2031年内衣行业投资机会与风险防范,内衣行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国内衣行业发展现状及竞争格局分析:市场格局高度分散[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国内衣行业市场概括分析:受疫情影响行业市场规模出现下滑,其中男性内衣市场下滑幅度高于女性内衣[图]](http://img.chyxx.com/2021/08/B9916HMNSW_m.png?x-oss-process=style/w320)