中国现代玩具行业起步于20世纪80年代中后期。伴随着中国经济的持续快速发展,国内玩具产业取得了长足的进步,中国也成为全球最大的玩具生产国和出口国。2012年,中国玩具制造行业规模以上企业实现产品销售收入1,374.35亿元,较上年同期增长13.45%。

产业信息网《2015-2020年中国宠物玩具产业研究及投资前景分析报告》显示

(1)国内行业竞争情况和市场化程度

①国内玩具企业数量众多,规模较小,外销为主,自主品牌少。 目前,我国是全球最大的玩具生产国和出口国,拥有各类玩具企业2万余家,以出口贸易为主,截至2012年底规模以上玩具企业有1,231家。

上世纪90年代初,国内大部分玩具厂商缺乏清晰完整的产品战略,仅从事简单的代工生产或贴牌生产,欠缺根据市场需求以及产品趋势进行设计的能力,产品缺乏特色和针对性;在销售环节上,也很少有专业的销售人员对消费者进行产品介绍,缺乏持续销售意识。因此,我国大部分玩具产品缺少创新、品种单调、经济附加值低,玩具市场缺乏自主品牌产品,同质化严重,竞争激烈,开发程度低。

虽然国产玩具价格偏低,在中低端市场具有较强竞争力,基本垄断了小规模的批发市场和小商小贩等销售渠道,但国内高端玩具市场被国外品牌主导。根据香港贸易发展局的调查显示,在国内玩具消费市场上,国外品牌占主导地位,消费者认知品牌也以国外品牌为主,对国内自主生产的玩具品牌认知度较低。 上世纪90年代开始,部分玩具企业及时转型,致力于打造自主品牌。经过多年发展,形成了一批颇具规模的企业和品牌,如奥飞动漫、高乐股份、互动娱乐、骅威股份、群兴玩具、邦宝股份等玩具企业,但总体而言国内玩具企业规模较小,难以与销售收入动辄百亿元的国际品牌厂商相抗衡。2012年国内五家玩具上市公司中,奥飞动漫的营业收入最高,为12.91亿元,也仅占2012年中国规模以上玩具制造企业产品销售收入的0.94%,反映了中国的玩具市场集中度较低,竞争激烈。

2012年国内玩具上市公司市场销售情况

②我国玩具产业集群效应明显

我国玩具企业具有显著的区域分布特征,主要集中在最早对外开放的广东、山东、江苏、浙江等沿海地区,这些省市也是我国玩具产业发展比较成熟的地区。广东是我国最大的玩具生产和出口基地,而汕头市是广东玩具生产企业最为集中、科技创新能力和产品科技含量最高的地区之一,形成了较成熟和完整的产业链,产业集群效应明显。

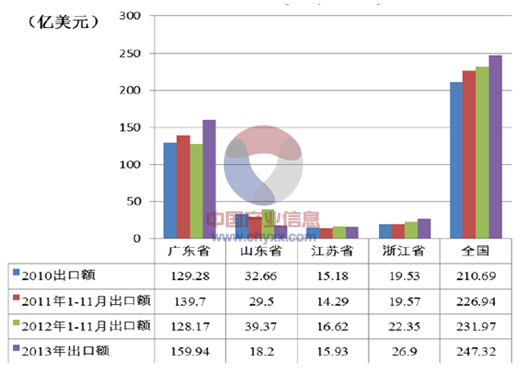

国内主要省份玩具出口额(亿美元)

2010年、2011年1-11月、2012年1-11月、2013年,广东、山东、浙江、江苏等四个地区的玩具出口总额按大口径统计分别为196.66亿美元、203.06亿美元、206.51亿美元和220.97亿美元,占全国玩具总出口的比例分别为93.34%、89.48%、89.02%和89.34%,其中广东占比分别为61.36%、61.56%、55.25%和64.67%。

就产品类别而言,广东省的玩具企业以生产电动和塑料玩具为主;山东省的玩具企业以生产电子游戏玩具、毛绒玩具为主;江苏省的玩具企业以生产毛绒玩具、动物玩偶为主;浙江省的玩具企业以生产木制玩具为主。

(2)市场容量

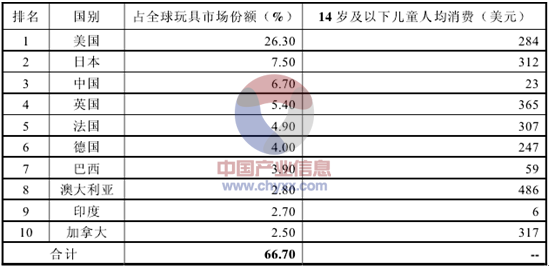

根据2010年第六次全国人口普查显示,我国0-14岁人口约为2.22亿,拥有庞大的玩具消费群体。2010年我国14岁及以下儿童的人均玩具消费仅为23美元,远远低于美国、日本等发达国家,甚至与巴西等新兴市场国家都有明显差距,我国在人均消费上有巨大的提升空间。随着国内经济的发展,人民消费水平和消费意识的不断提高,加之我国成年人玩具市场不断开发和发展,我国玩具市场具有广阔的发展空间。

全球十大玩具销售市场

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国玩具行业市场全景调查及投资潜力研究报告

《2025-2031年中国玩具行业市场全景调查及投资潜力研究报告》共十二章,包含中国玩具产业重点企业竞争力分析,2025-2031年中国玩具行业发展前景预测分析,2025-2031年中国玩具产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国玩具行业全景速览:智能化趋势加深,自主品牌建设是行业内重点方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)