2015年上半年机械行业营业收入增长6.02%,净利润却下降18.72%;行业毛利率保持稳定,近三年维持在21%的水平;净利率连年下降,2013-2015上半年分别为6.27%、5.53%、4.31%;行业期间费用率也不断上升,2013-2015上半年期间费用率分别为13.10%、14.28%、15.95%,企业经营环境未有改善;行业库存不断增加,上半年库存为2703.66亿元,增长26.83%,去库存压力较大;行业应收账款上半年占营业收入的97%,为近亏年的新高,企业现金流较为紧张。

一、2015年中国机械市场上半年营业收入呈增长趋势

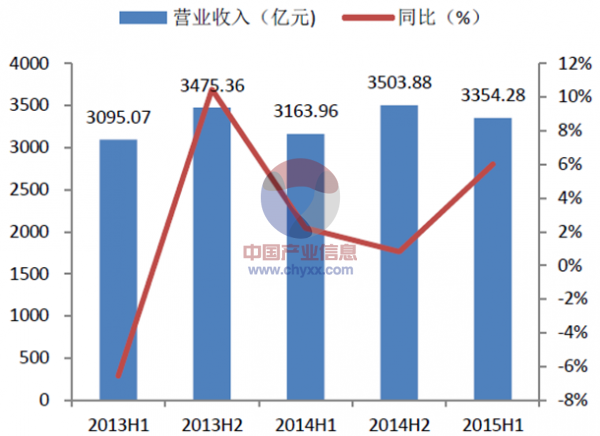

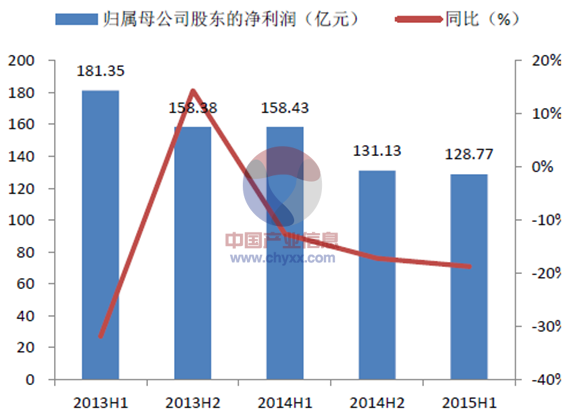

2013-2015年,210家公司上半年度营业收入的总和分别为3095.07亿元、3163.96亿元、3354.28亿元。收入连续两年保持增长,2014、2015上半年分别增长2.23%、6.02%。但是净利润却呈现相反的状态,2013-2015年公司上半年归属母公司股东的净利润合计分别为181.35亿元、158.43亿元、128.77亿元,2014、2015年上半年净利润分别下降12.64%、18.72%,净利润降幅扩大。

内容选自产业信息网发布的《2015-2020年中国机械设备市场深度评估与投资战略咨询报告》

2013-2015年中国机械行业上半年营收及同比

数据来源:WIND,智研咨询整理

2013-2015年中国机械行业上半年归母净利润及同比

数据来源:WIND,智研咨询整理

二、中国机械行业毛利率保持稳定,净利率呈下滑趋势

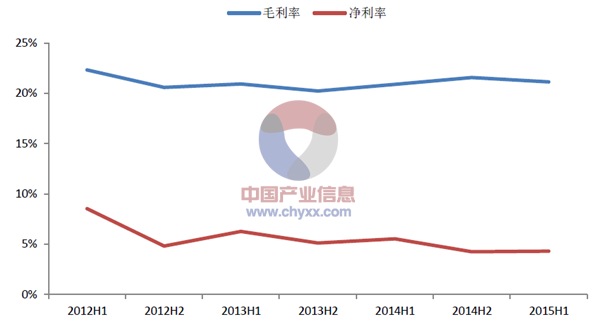

机械行业毛利率水平保持稳定,2013-2015上半年毛利率分别为20.94%、20.90%、21.13%,维持在21%左右。但是净利率不断下滑,2013-2015上半年数值分别为6.27%、5.53%、4.31%,呈现出下降趋势。

数据来源:WIND,智研咨询整理

三、2015年上半年中国机械行业三费支出呈上升趋势

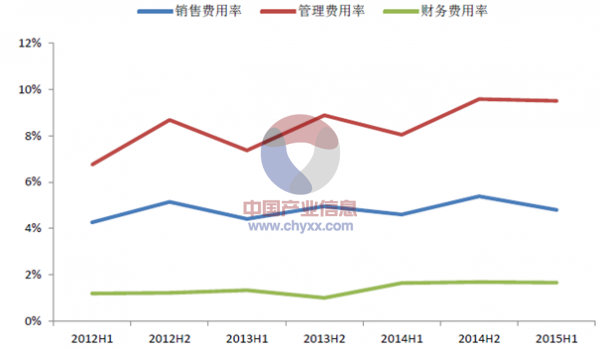

机械行业上半年的三费支出均呈现出小幅上升趋势,2013-2015上半年销售费用率分别为4.41%、4.60%、4.80%,管理费用率分别为7.37%、8.04%、9.50%,财务费用率分别为1.33%、1.64%、1.65%。行业期间费用率因此也不断上升,2013-2015上半年期间费用率分别为13.10%、14.28%、15.95%。当前机械行业企业的运营成本不断上升,导致净利率持续下滑,企业经营困难的局面未有改善。

2012-2015年中国机械行业上半年三费情况分析

数据来源:WIND,智研咨询整理

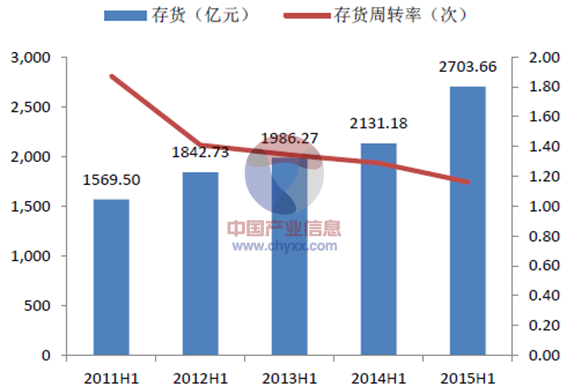

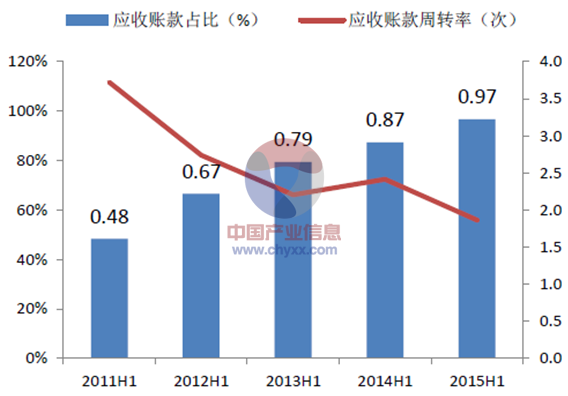

四、库存与应收账款总额为近五年新高

机械行业的存货自2011年起连年递增。2015年上半年存货已攀升至2703.66亿元,较2014年上半年2131.66亿元增长26.83%,而2011-2014年上半年库存平均增长率为10.83%,今年上半年库存与前期相比增加较为显著。另一方面,存货周转率却连年下降,2011-2015年分别为1.87、1.41、1.34、1.29、1.16,2015年上半年又下降10.08%,下降幅度较前期有所加大。机械行业近年库存不断增加,存货周转率处于下滑通道,企业未来去库存的压力依旧较大。

机械行业应收账款占营业收入的比重同样连年上升。2011上半年应收账款仅为营业收入的48%,2014上半年占比增长至87%。2015年上半年应收账款占比为97%,应收账款与营业收入几乎持平,为近五年新高。应收账款周转率自2011上半年高点3.72起不断下滑,虽然2014上半年回升至2.41,但2015上半年周转率再次大幅下滑,降至1.86。机械行业近年应收账款占比不断提升,应收账款周转率也不断下滑,企业现金流较为紧张。

2012-2015年中国机械行业上半年存货及周转率

数据来源:WIND,智研咨询整理

2012-2015年中国机械行业上半年应收账款占比及周转率

数据来源:WIND,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国机械行业市场专项调研及发展策略分析报告

《2025-2031年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2025-2031年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机械行业企业数量、资产规模及工业增加值增速分析:迈向高端化智能化,绿色国际合作新篇章[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)