一、2014年全国建筑业发展特点

1、江、浙雄踞行业龙头,总产值增速总体趋缓

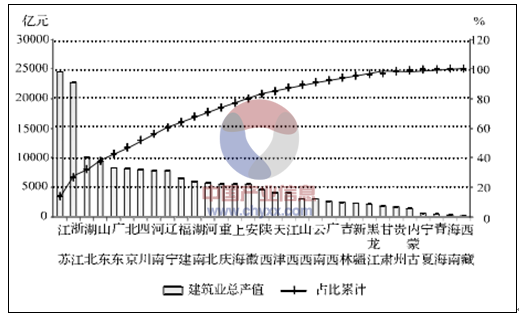

2014年,江苏、浙江两省依然领跑全国各地区建筑业,建筑业总产值继续双双超过2万亿元,分别达到24592.93亿元、22668.19亿元,两省共占全国建筑业总产值的26.7 %,比上年提高了0.5个百分点,进一步巩固了行业龙头地位。

内容选自由智研咨询( http://www.chyxx.com)发布的《2015-2020年中国建筑市场深度调查及前景预测报告》除江、浙两省外,总产值超过7000亿元的还有湖北、山东、广东、北京、四川、河南和辽宁等7个地区,上述9省市完成的建筑业总产值占全国建筑业总产值的60.6%,占比与上年相当。

2014年全国各地区建筑业总产值排序

数据来源:工程管理学报,智研咨询整理

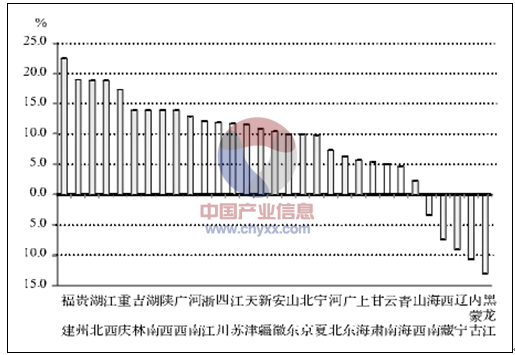

从各地区建筑业总产值增长情况看,增速总体趋缓,有26个地区增速不同幅度地低于上年。福建以22.5%增幅位居第1位,低于上年的23.4%;贵州以18.9%的增幅位居第2,比上年的31.3%下降了12.4个百分点;湖北、江西以18.8%的增幅并列第3,湖北的增幅稍高于上年的18.5%,江西则比上年的24.0%下降了5.2个百分点,增幅连续2年下降。黑龙江、内蒙古、辽宁、西藏和海南五省区出现负增长(上年只有西藏负增长),其中,西藏连续三年出现负增长,黑龙江、内蒙古也出现了超出10%的负增长。

2014年各地区建筑业总产值增速排序

数据来源:工程管理学报,智研咨询整理

2、新签合同额增速大幅下降,个别地区出现负增长

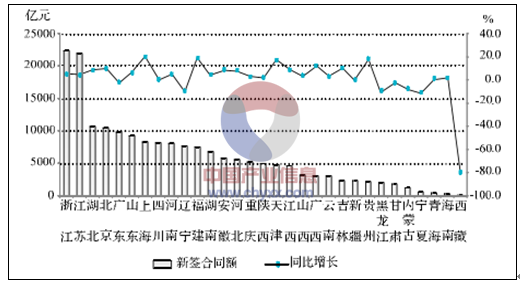

2014年,全国建筑业企业新签合同额184683.31亿元,比上年增长5.6%,增幅较上年降低了13.5个百分点。浙江、江苏两省建筑业企业新签合同额继续占据前两位,分别达到22363.20亿元、21964.46亿元,占各自签订合同额总量的58.47%, 59.55%,但增速分别比上年降低了13.36和13.53个百分点。新签合同额超过6000亿元的还有湖北、北京、广东、山东、上海、四川、河南、辽宁、福建、湖南等10个地区(见图18)。新签合同额增速较快的地区是上海、福建、贵州、天津、广西,分别增长20.4%, 19.0%, 18.7%, 17.4%,12.5%。有7个省区(广东、甘肃、内蒙古、黑龙江、辽宁、宁夏、西藏)新签合同额出现负增长,其中西藏负增长高达79.7 %,宁夏负增长也超过了10%。

2014年各地区建筑业企业新签合同额及增速

数据来源:工程管理学报,智研咨询整理

3、各地区跨省完成建筑业总产值持续增长但增速放缓,对外拓展能力稳定

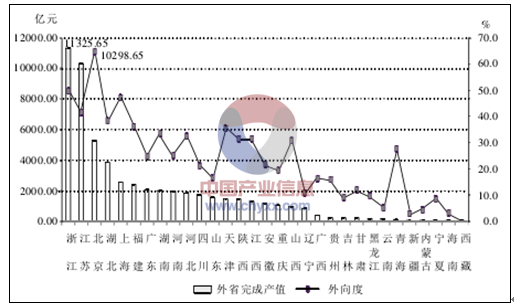

2014年,各地区跨省完成的建筑业总产值57267.35亿元,比上年增长14.1%,增速同比下降4.3个百分点。跨省完成建筑业总产值占全国建筑业总产值的32.4%,比上年提高0.9个百分点。

跨省完成的建筑业总产值排名前两位的仍然是浙江和江苏,分别为11325.65亿元、10298.65亿元。两省跨省产值之和占全部跨省产值的比重为37.8%。北京、湖北、上海、福建、广东和湖南6省市,跨省完成的建筑业总产值均超过2000亿元。

从外向度(即本地区在外省完成的产值占本地区建筑业总产值的比例)来看,各地区外向度数值及其排名基本稳定,有巧个地区的外向度小幅下降,但降幅均不超过2%。排在前三位的地区与上年相同,仍然是北京、浙江、上海,分别为64.73 % ,49.96%和47.17%。外向度超过30%的还有江苏、湖北、福建、天津、湖南、河北、陕西、江西8省市,全国各省外向度排序保持了上年的格局。

2014年各地区跨省完成的建筑业总产值及外向度

数据来源:工程管理学报,智研咨询整理

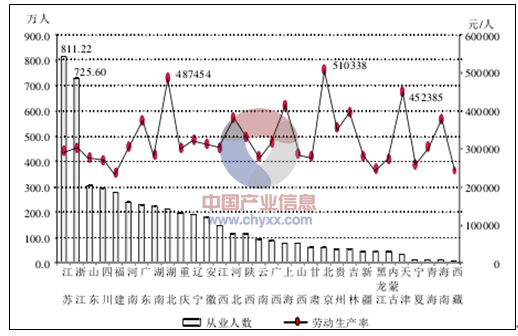

4、多数地区从业人数增加,半数以上地区劳动生产率降低

2014年,全国建筑业从业人数超过百万的地区共巧个,比上年增加1个。江苏、浙江依然是从业人数大省,人数分别达到811.22万人、725.60万人。山东、四川、福建、河南、广东、湖南、湖北7省从业人数均超过200万人,分别为303.14万人、291.21万人、276.97万人、238.19万人、227.19万人、220.32万人、201.23万人。与上年相比,23个地区的从业人数增加,8个地区的从业人数减少。增加人数最多的是湖南,增加84.28万人;减少人数最多的是黑龙江,减少12.78万人。

2014年,按建筑业总产值计算的劳动生产率有16个地区有所降低,地区数量比上年增加了12个。劳动生产率排序前三位的地区与上年相同,仍然是北京、天津、湖北。北京自2012年来连续3年领跑全国,2014年继续保持在第一位,劳动生产率为510338元/人,但相比上年大幅降低,降低了39.42%。湖北排第二,为487454元/人,比上年略有提高。天津排第三,为452385元/人,比上年降低15.1%。

2014年各地区建筑业劳动生产率及从业人数

数据来源:工程管理学报,智研咨询整理

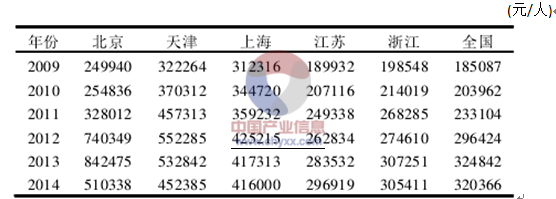

2009 - 2014年北京、天津、上海、江苏、浙江劳动生产率情况

数据来源:工程管理学报,智研咨询整理

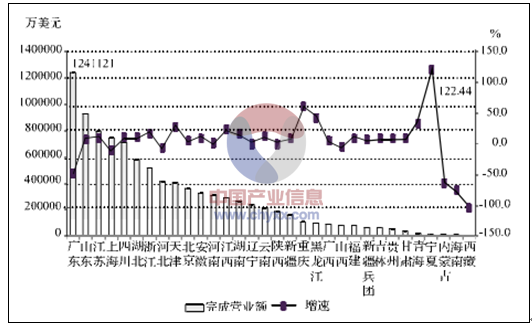

5、对外承包工程业务广东继续领跑,中西部地区发展势头良好

2014年,我国对外承包工程业务完成营业额1424.1亿美元,同比增长3.8 %。各地区(包括新疆生产建设兵团)共完成对外承包工程营业额926.86亿美元,比上年同期下降4.21 %,营业额占全国的65.1 %,比上年下降5.5个百分点。广东对外承包工程业务量占各地区完成总量的13.4%,比上年下降10.2个百分点。营业额在40亿美元以上的有9个地区,比上年增加1个,分别是广东124.11亿美元、山东92.5亿美元、江苏79.5亿美元、上海74.0亿美元、四川70.6亿美元、湖北58.0亿美元、浙江51.8亿美元、河北40.9亿美元、天津40.3亿美元。此格局与上年一致,其中前8个地区也是上年的前8名。对外承包工程业务增幅最大的地区是宁夏,增速达122.4%。其他增长较快的地区还有重庆、黑龙江、青海、天津、江西,增速分别为61.9%, 43.7%, 34.0%, 28.9%, 25.5%。有所下降的地区是西藏、海南、内蒙古、广东、上海和河北。特别需要注意的是,广东虽仍领跑全国,但其业务量及其占比,均比上年降了一半左右。

2014年各地区对外承包工程完成营业额

数据来源:工程管理学报,智研咨询整理

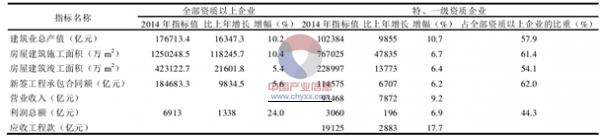

二、2014年建筑业特级、一级资质企业基本情况分析

住房城乡建设部汇总的7214个特级、一级资质建筑业企业,2014年主要指标完成情况及其占全部资质以上企业的比重如下:

特、一级资质企业2014年主要指标完成情况及其占全部资质以上企业的比重

数据来源:工程管理学报,智研咨询整理

2014年不同资质等级企业主要指标增长及占全部资质以上企业的比重情祝

数据来源:工程管理学报,智研咨询整理

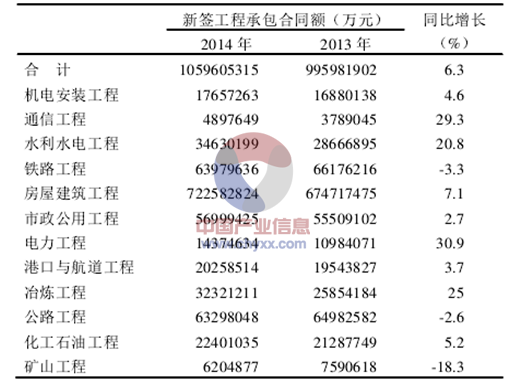

就新签合同额来看,2014年12个类别特级、一级施工总承包企业共新签合同额105960.5亿元。其中新签合同额排在前四位的是房屋建筑工程、铁路工程、公路工程和市政公用工程,分别达到72258.3亿元、6398亿元、6329.8亿元和5699.9亿元。这4个类别新签合同额之和占所有12个类别新签合同的比重为85.58%。

2014年各类特、一级施工总承包企业新签工程承包合同额对比表

数据来源:工程管理学报,智研咨询整理

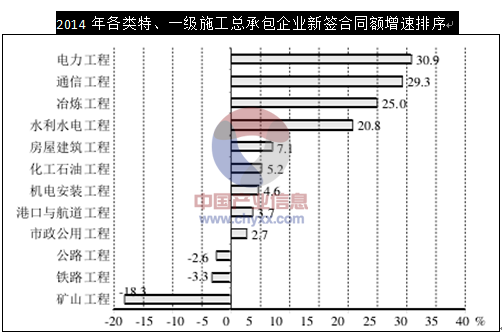

2014年,各类别特级、一级建筑业企业新签合同额增长6.2 %。在施工总承包企业中,12个类别有9个继续保持增长,3个出现负增长。其中,电力工程类新签合同额增长继续保持领先,增幅为30.9% ;其次是通信工程、冶炼工程和水利水电工程,其增幅均超过了20%。但是上年增幅排在第二位的矿山工程,却出现了较大幅度的负增长,下降了18.3%增幅比上年降低了36.4个百分点。

2014年各类特、一级施工总承包企业新签合同额增速排序

数据来源:工程管理学报,智研咨询整理

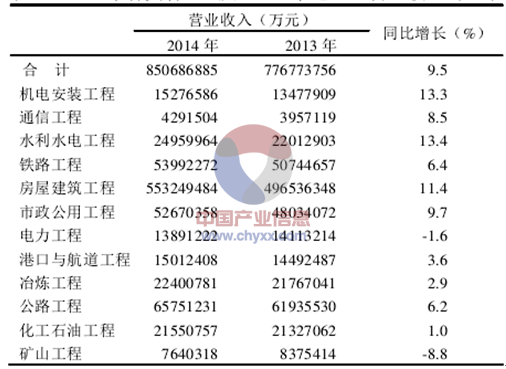

就营业收入来看,12个类别特、一级施工总承包企业完成营业收入85068.7亿元。营业收入排在前四位的是房屋建筑工程、公路工程、铁路工程、市政公用工程,分别为55324.9亿元、6575.1亿元、5399.2亿元、5267亿元。这4个类别特、一级施工总承包企业营业收入之和占所有12个类别特、一级施工总承包企业营业收入总和的比重为85.3%。

2014年各类特、一级施工总承包企业营业收入对比表

数据来源:工程管理学报,智研咨询整理

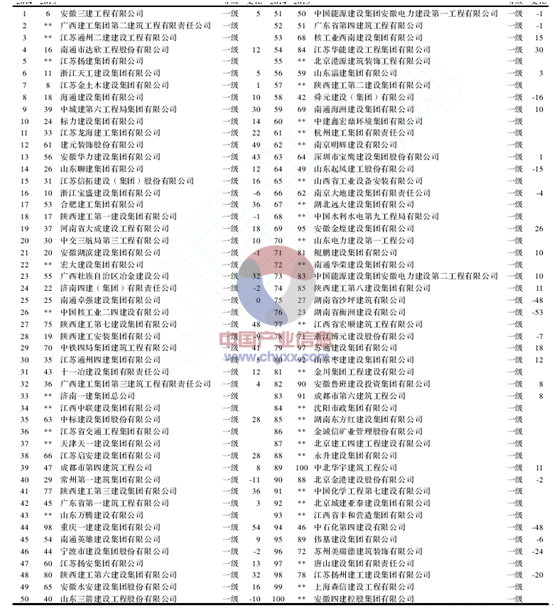

三、2014年度中国建筑业双百强企业排行榜

1、竞争力百强企业排行榜

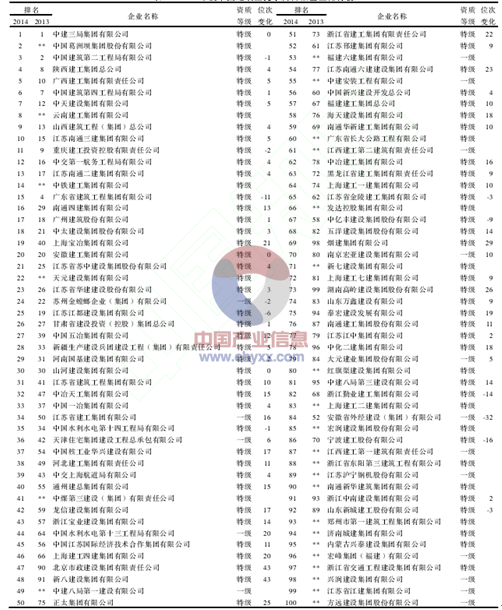

2014年度上榜的竞争性百强企业中,有73家企业继续上榜,其中,排名上升的有58家,持平的3家,下降的12家。27家企业新进人竞争力百强排行榜。从企业资质看,特级企业83家,一级企业17家。从地区和行业分布看,江苏26家,浙江12家,}l东7家,湖北6家,北京4家,上海4家,广东4家,安徽3家,河北3家,河南3家,福建3家,江西3家,冶金3家,天津2家,重庆2家,云南2家,水运2家,山西、黑龙江、湖南、广西、陕西、内蒙古、甘肃、新疆、化工、核工业、中建各1家。

2014年度中国建筑业竞争力百强企业排行榜

注:**表示该年度未上榜或未参加评价;位次变化栏内数字,大于0表示上升的位次,小于0表示下降的位次,等于n表示位次持平

数据来源:工程管理学报,智研咨询整理

2、成长性百强企业排行榜

从表2可以看出,2014年度上榜的成长性百强企业中,有67家企业继续上榜,其中,排名上升的有45家,持平的有1家,下降的21家。33家企业新进人成长性百强排行榜。人围成长性百强的企业均为一级资质企业。从地区和行业分布看,江苏21家,安徽12家,浙江8家,}l东8家,陕西7家,北京6家,广西4家,广东3家,江西3家,湖南3家,四川2家,上海2家,核工业2家,天津、河北、辽宁、福建、河南、山西、湖北、重庆、甘肃、贵州、新疆、安装、有色、化工、市政、水利、水运、电力、石化各1家。

2014年度中国建筑业成长性百强企业排行榜

注:**表示该年度未上榜或未参加评价;位次变化栏内数字,大于0表示上升的位次,小于0表示下降的位次,等于n表示位次持平

数据来源:工程管理学报,智研咨询整理

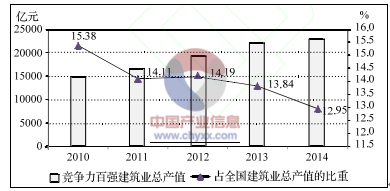

3、竞争力百强企业对建筑业的贡献

(1)竞争力百强企业对建筑业总产值的贡献。历年竞争力百强企业完成的建筑业总产值占全国建筑业总产值的比重均超过10%.2014年度竞争力百强企业完成的建筑业总产值为22879.38亿元,占全国建筑业总产值的12.95 %.是竞争力百强企业数量占比的105倍以上。

2010-2014年竞争一力百强企业建筑业总产值占比

数据来源:工程管理学报,智研咨询整理

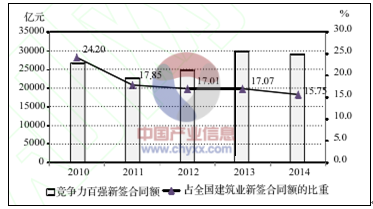

(2)竞争力百强企业对新签合同额的贡献。历年竞争力百强企业的新签合同额占全国建筑业新签合同额的比重均超过15%。2014年年度竞争力百强企业新签合同额为29090.18亿元,占全国建筑业新签合同额的15.75%,是竞争力百强企业数量占比的128倍以上。

2010-2014年竞争一力百强企业新签合同额占比

数据来源:工程管理学报,智研咨询整理

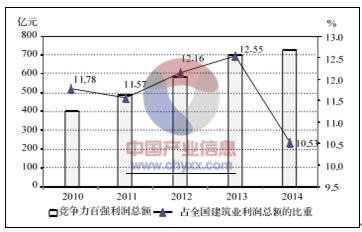

(3)竞争力百强企业对建筑业利润总额的贡献。历年竞争力百强企业实现的利润总额占全国建筑业利润总额的比重也都超过10%。2014年度竞争力百强企业实现的利润总额为727.94亿元,占全国建筑业实现利润总额的10.53%,是竞争力百强企业数量占比的85倍以上。

2010-2014年竞争一力百强企业利润总额占比

数据来源:工程管理学报,智研咨询整理

4、成长性百强建筑业的贡献

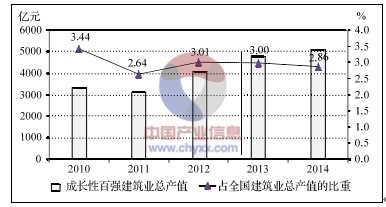

(1)成长性百强企业对建筑业总产值的贡献。历年成长性百强企业完成的建筑业总产值占全国建筑业总产值的比重均超过2.5 %。2014年度成长性百强企业完成的建筑业总产值为5054.64亿元,占全国建筑业总产值的2.86%,是成长性百强企业数量占比的23倍以上。

2010-2014年成长性百强企业建筑业总产值占比

数据来源:工程管理学报,智研咨询整理

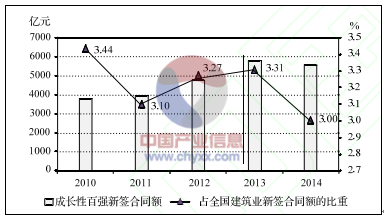

(2)成长性百强企业对新签合同额的贡献。历年成长性百强企业新签合同额占全国建筑业新签合同额的比重均超过3.0%。2014年度成长性百强企业新签合同额为5548.79亿元,占全国建筑业新签合同额的3.00%,是成长性百强企业数量占比的24倍以上。

2010-2014年成长性百强企业新签合同额占比

数据来源:工程管理学报,智研咨询整理

(3)成长性百强企业对建筑业利润总额的贡献。历年成长性百强企业实现的利润总额占全国建筑业利润总额的比重均超过2.0 %。2014年度成长性百强企业实现的利润总额为250.90亿元,占全国建筑业实现利润总额的3.63 % 。这一数字是2010年以来的最高值,接近成长性百强企业数量占比的30倍。

2010-2014年成长性百强企业利润总额占比

数据来源:工程管理学报,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑行业竞争战略分析及市场需求预测报告

《2025-2031年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2025-2031年中国建筑业发展前景及趋势,2025-2031年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询