(1)出口规模稳定增长,以中低端产品为主

全球范围内的甾体药物生产厂家主要为少数大型跨国制药公司,例如辉瑞、拜耳、默沙东、赛诺菲-安万特等。近年来,由于我国原材料优势明显、生产工艺不断提升,全球甾体药物的生产出现了产业转移的趋势,中国已逐步成为世界甾体药物的生产中心。目前,皮质激素原料药已成为我国大宗原料药出口的主要品种之一。

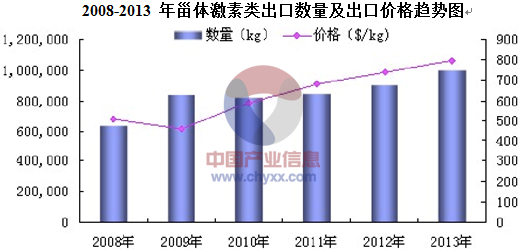

产业信息网发布的《2015-2020年中国医药制造行业发展分析及投资研究报告》显示2013 年,我国甾体激素类原料药及中间体出口总量为 1,000 吨,同比增加 11.36%;出口总金额为 8 亿美元,同比增加 20.24%;从出口总量来看,孕激素类出口总量排第一位,占 35.93%,接下来依次为皮质激素、激素类中间体、雄激素、雌激素等;从出口金额来看,皮质激素出口金额排第一位,占 47.37%,接下来依次为孕激素、激素类中间体、雄激素、雌激素等;从出口区域分布来看,出口国家共 110 多个,其中欧盟、亚洲和北美是主要出口地区,占出口总量的 92.71%。

总体来看,国内甾体药物中具有一定出口规模的产品仍以中低端激素为主,高端激素的出口量较少。2013 年出口量排名前 10 位的产品分别为:黄体酮、泼尼松龙、普拉雄酮、单酯、氢化可的松、双烯醇酮醋酸酯、孕烯羧酸内酯、泼尼松、19-去甲雄烯二酮和倍他米松。

因此,虽然我国甾体药物的生产规模、工艺以及产品质量总体上已接近世界先进水平,但在微生物转化技术和优良菌种的选育等关键生产技术、新产品的研发能力等方面与国外先进企业仍存在一定差距。未来,我国甾体药物的产品结构和技术水平仍有较大的提升空间。

(2)甾体药物原料价格呈上涨趋势,行业集中度不断提高

国内主要生产要素价格上涨,成为推动甾体药物产品价格上涨的主要因素。

由于传统的“黄姜-皂素-双烯”工艺路线存在严重的资源浪费和环保问题,近年来,国家不断加大对皂素生产企业的环保监管力度,淘汰了部分中小皂素生产企业,皂素供给趋紧,价格自 2007 年以来持续上涨,由 2007 年初的每吨 13 万元上涨至 2013 年第三季度每吨 100 万元左右,2013 年第四季度皂素价格才开始逐步下降

;同时,国家近年来加大了对制药企业的治理,也进一步加重了甾体药物原料药企业的生产成本。

生产成本的不断上涨加大了国内小规模企业的生存压力,有利于行业集中度进一步提高,天津天药药业股份有限公司、浙江仙琚制药股份有限公司等作为甾体药物原料药行业内的领军企业,已占据了大部分的市场份额,这些行业内优势企业具有较强定价能力,可在不影响市场份额的情况下对优势产品提价,一定程度上稳固并提升其经营业绩。

(3)生物制药技术的应用有利于提升国内企业在全球范围内的竞争力

双烯和雄烯二酮是甾体药物的两大核心原料。我国传统的甾体药物生产主要以薯蓣皂素的化学降解制取双烯技术为主,近年来,以本公司为代表的甾体药物原料生产企业逐渐开始采取微生物发酵植物甾醇的生物技术路线生产雄烯二酮,与传统工艺相比,植物甾醇来源广泛,且工艺过程对环境污染小,减轻了行业的资源浪费问题,消除了环保压力,从而节约了生产成本,促进了行业的可持续性发展。

同时,受资源受限、供需失衡等因素的影响,近年来皂素价格持续上涨且波动较大,给甾体药物生产企业造成了较大的原料成本压力,而雄烯二酮的大规模普及应用能够稳定甾体药物企业的原料供给,缓解其成本压力。由于雄烯二酮以自然界内广泛存在的甾醇为原料,生产工艺主要采用规模化的微生物转化技术,生产成本相对低廉,且供给稳定。因此,随着国内生物制药技术的持续发展、提升,下游甾体药物行业的产品成本有望进一步降低,从而突破外资厂商在甾体药物原料方面的技术壁垒,改变全球范围内甾体药物市场的整体竞争格局,提升国内甾体药物企业在国际范围内的竞争力。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国腈纶行业市场供需及进出口现状简析:国产替代进程深化,净出口实现逆转[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国珠宝电子商务行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:直播电商模式在行业中占据重要地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国乙烯行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:中国石化、中国石油龙头地位稳固[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国房屋租赁服务行业产业链、竞争格局、租赁规模、租赁面积及行业发展趋势研判:行业正从野蛮生长进入规范化、品质化发展阶段[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国大气污染防治设备行业产量、产业链、竞争格局、代表企业经营现状分析及行业发展趋势研判:政策红利下,行业迎来良好的发展机遇[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国二甲苯行业分类、发展现状及市场趋势分析:供需宽松与自给率提升施压二甲苯价格,下游需求放缓行业面临挑战[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)