一、全球化妆品行业整体概况

1、不惧周期,跨国巨头唱主角

近十年来全球化妆市场呈现一种坚韧而稳定的增长, 未有一年出现过停滞或负增长情形,即使在 2008-2009 危机之年增速放缓,但很快在复苏中回到历史正常增长水平。

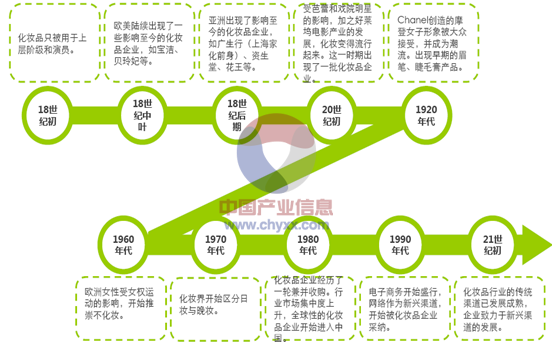

全球化妆品产业发展历程

资料来源:公开资料整理

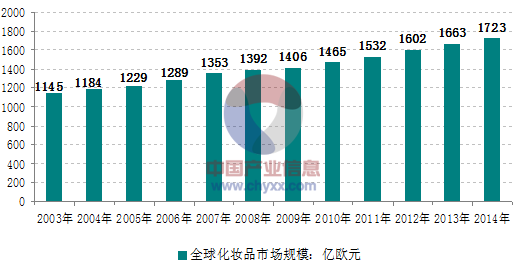

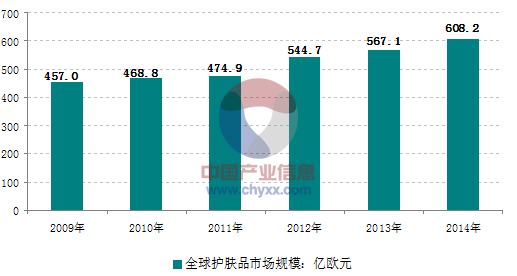

产业信息网发布的《2015-2020年中国美容院行业市场态势与投资前景报告》显示,分析认为化妆品消费者并没有在危机到来时改变购买行为,也没有降低对化妆品的价值评价,可以说消费者对化妆品的热情比以往更高,化妆品市场作为一个创新驱动特征明显的卖方市场,消费者愿意为高品质、效果显著的产品而买单。截至2014年全球化妆品市场规模达1723亿欧元。

2003-2014年全球化妆品市场规模走势图

资料来源:欧莱雅集团

亚太市场是目前全球最大的化妆品消费市场,西欧、北美、拉美地区分列其后,2013年亚太地区化妆品市场规模达到545.5亿欧元,占全球同期总量的32.8%;西欧市场规模为367.5亿欧元,占比为26%;北美市场规模为355.9亿欧元,占比为22%。

2014年亚太地区化妆品市场规模达到597.9亿欧元,占全球同期总量的34.7%;西欧市场规模为375.6亿欧元,占比为21.8%;北美市场规模为360.1亿欧元,占比为20.9%。

2014年全球各区域化妆品市场规模对比

资料来源:欧莱雅集团

2010-2014年全球各区域化妆品市场规模变动趋势

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | |

亚太 | 30.0% | 31.0% | 34.0% | 32.8% | 34.70% |

西欧 | 26.0% | 24.0% | 22.0% | 22.1% | 21.80% |

北美 | 22.0% | 20.0% | 21.0% | 21.4% | 20.90% |

拉美 | 11.0% | 13.0% | 12.0% | 12.7% | 12.50% |

东欧 | 8.0% | 9.0% | 7.0% | 8.2% | 7.30% |

非洲及中东 | 3.0% | 3.0% | 4.0% | 2.8% | 2.80% |

资料来源:欧莱雅集团

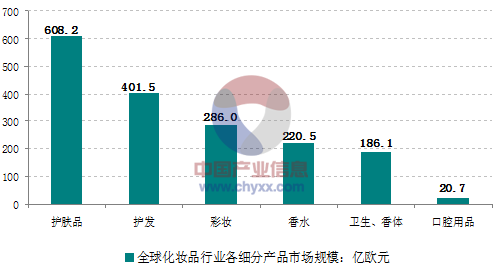

而从产品品类看,护肤品、护发用品和彩妆依然需求最大。2013年全球护肤品市场规模为567.1亿欧元,占化妆品市场总量的34.1%;护发用品市场规模为400.8亿欧元,占比为24.1%;彩妆市场规模为276.1亿欧元,占比为16.6%;香水市场规模为211.2亿欧元,占市场总量的12.7%。

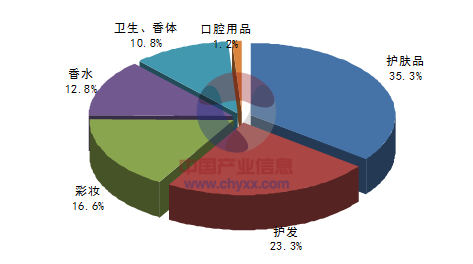

2014年全球护肤品市场规模为608.2亿欧元,占化妆品市场总量的35.3%;护发用品市场规模为401.5亿欧元,占比为23.3%;彩妆市场规模为286.0亿欧元,占比为16.6%;香水市场规模为220.5亿欧元,占市场总量的12.8%。

2014年全球化妆品细分产品市场规模对比

资料来源:欧莱雅集团

2010-2014年全球化妆品各细分产品市场份额变动趋势

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | |

护肤品 | 32.0% | 31.0% | 34.0% | 34.1% | 35.3% |

护发 | 26.0% | 25.0% | 25.0% | 24.1% | 23.3% |

彩妆 | 16.0% | 17.0% | 16.0% | 16.6% | 16.6% |

香水 | 13.0% | 14.0% | 13.0% | 12.7% | 12.8% |

卫生、香体 | 12.0% | 12.0% | 11.0% | 11.2% | 10.8% |

口腔用品 | 1.0% | 1.0% | 1.0% | 1.3% | 1.2% |

资料来源:欧莱雅集团

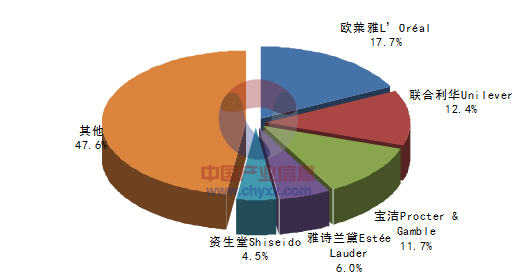

跨国公司的霸主地位依然无法撼动,其凭借强大的研发能力、品牌影响力及营销能力,牢牢占据化妆品产业领先地位,排名前列的公司依次是欧莱雅、宝洁、联合利华、雅诗兰黛和资生堂,合计约占全球市场份额的 52.4%。欧美日企业引领全球美容理念和产业发展方向,在可预见的将来这一格局仍将延续。我们也看到成熟市场的品牌集中度很高,如加拿大化妆品市场,宝洁、欧莱雅和露华浓三大品牌合计占比达到 80%。

2011-2014年全球化妆品产业TOP5销售收入(十亿美元)

2011年 | 2012年 | 2013年 | 2014年 | |

欧莱雅L’Oréal | 25.89 | 28.33 | 28.88 | 30.52 |

联合利华Unilever | 16.98 | 18.58 | 20.7 | 21.33 |

宝洁Procter & Gamble | 19.57 | 20.7 | 20.08 | 20.2 |

雅诗兰黛Estée Lauder | 8.29 | 9.44 | 9.98 | 10.39 |

资生堂Shiseido | 7.75 | 8.53 | 8.38 | 7.77 |

资料来源:欧莱雅集团

2014年全球化妆品市场竞争格局

资料来源:欧莱雅集团

2、化妆品销售渠道多元化

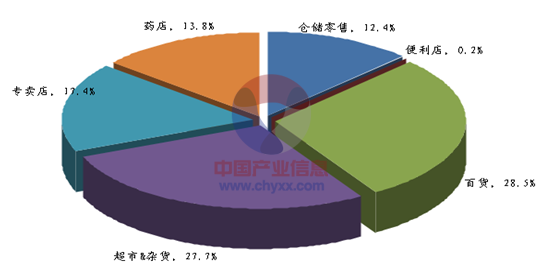

从对主要消费国化妆品销售渠道分析来看,主要集中在百货、超市、药店和连锁专卖。根据各国实际情况不同,各类渠道的作用差异明显,如流通业发达的美国,仓储零售渠道是其一大特色,而直销和开放式市场在俄罗斯占比较大。在欧洲发达国家如英国、德国、西班牙等,百货渠道的作用小,超市、专卖店和药店占据极高的比例,尤其是药店是最主要的销售渠道,英国的 BOOTS 连锁药店占据了 70%的份额。

美国化妆品各类销售渠道占比

资料来源:欧莱雅集团

俄罗斯化妆品各类销售渠道占比

资料来源:欧莱雅集团

3、产业竞争全面升级

人们追求美丽的天性使化妆品市场始终保持长盛不衰,但随着时代发展和环境改变,产业竞争特点已出现较大变化,尤其是金融危机后,大众消费形态需求开始转变,消费者开始倾向“大众精品” (Masstige) ,即选择具备高价精品的品质,同时价格并不过分昂贵的“中档偏高”品牌,这一倾向使得跨国公司营销策略有所调整。传统的百货、化妆品专卖店渠道,开始向药妆店、药房、网络等渠道扩散,其便捷性和经济实惠得到消费者的青睐。

全球化妆品产业变化

资料来源:欧莱雅集团

二、全球护肤品市场规模分析

根据欧莱雅集团发布的2014年度财务报告,2014年全球护肤品占化妆品市场规模总量的35.3%,是化妆品行业最大的细分市场。

2014年全球化妆品行业细分市场格局

资料来源:欧莱雅集团

2009-2014年全球护肤品市场规模走势图

资料来源:欧莱雅集团、公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白羽肉鸡行业产业链图谱、出栏量、竞争格局及未来竞争趋势分析:禾丰股份与圣农发展龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年全球及中国汽车美容行业产业链、市场规模、竞争格局及发展趋势研判:产业呈现出蓬勃发展之势,国内汽车美容市场规模将达7608亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国固态电池行业产业链、出货量、投融资事件、主要企业产能、兼并重组事件、企业区域分布及竞争趋势:资本持续加码布局,产业化进程加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)