一、磷肥

2013年下半年全球经济开始回升,2014年有利的气候条件跟农业科技的发展使全球粮食价格持续增长。2014-2015年去全球肥料需求将会稳步回升,预计2014年全球肥料消费量将会增加3.1%,其中磷肥需求回升幅度为1.4%,达到4170万吨。

产业信息网发布的《2015-2020年中国磷化工市场全景及未来趋势报告》显示,专家预计,全球磷肥产能在2018年将达到5200万吨(折纯P2O5),需求量在4771万吨(折纯P2O5),属于平稳发展。未来5年,约有22个新产能将要投产,其中中国有7个。然中国磷肥市场:2014年中国磷肥总产能2360万吨(折纯P2O5),消费量仅1200万吨(折纯P2O5),过剩量几近一半,积重难返。市场特点越来越偏重于买方市场,企业成本、营销等综合素质正在激烈的市场竞争中接受残酷的考验。

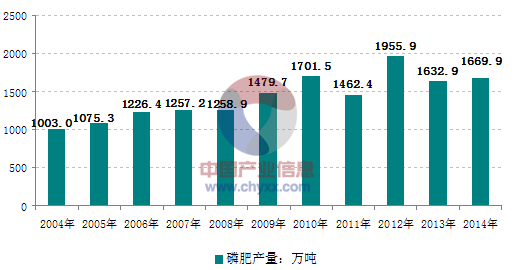

2013年我国磷肥产量为1632.9万吨,2014年我国磷肥产量为1669.9万吨,产量较上年同期增长2.3%。

2004-2014年我国磷肥产量走势图

资料来源:国家统计局

2014 年我国磷肥企业出口量大增,一方面与我国出口关税政策放松有关,此外,国际上部分磷肥企业产能受限也为我国磷肥出口提供了机遇。

世界磷肥产能分布(折纯,百万吨)

资料来源:IFA

2014 年部分磷肥企业产能受限

公司 | 阶段 | 状态 |

Mosaic | 2013.11-2014.03 | 正在对造粒装置进行改造,使其能够适应在DAP/MAP/MES 之间切换,所以产能暂时受限。 |

摩洛哥OCP | 2014.01-2014.03 | 浪涌严重影响港口作业,1-2 季度有多艘散货船在港口排队等待装卸,对原料的进口和产品出口均有影响 |

澳大利亚IPL | 2013.09-2014.06 | 2013 年4 季度生产因技术问题受到影响,2014 年5-6 月份进行约35 天的检修 |

突尼斯GCT | 2013.11-? | 在TIFERT 和其他地区的工厂生产遇阻(主要由于原料供应),导致磷酸产量减少 |

约旦JPMC | 2014.03 | 2014 年3 月份停产检修 |

西班牙Fertiberia | 2013.09 | 自2013 年9 月起二铵造粒装置由于利润太低而停产,由此导致的减产可能是永久性的 |

南非Foskor | 2013.12 | 2013 年12 月宣布将进行减产,原因是企业业务的重组,产能的减少因而是长期性的 |

南非Bosveld | 2013.12 | 2013 年12 月宣布将进行减产,原因是企业内部的重组,产能的减少是长期性的 |

资料来源:公开资料整理

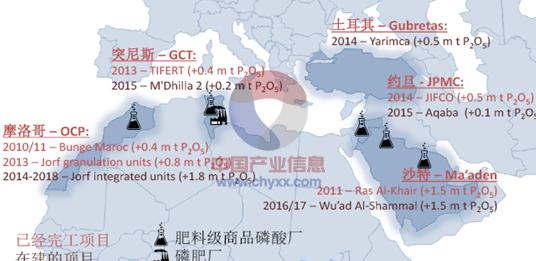

未来中东和北非地区(MENA)磷肥项目扩产迅速,而目前市场担心的是沙特以及摩洛哥新增产能的投放,将会大大降低国内磷肥的出口竞争力。从我们目前了解到的情况,一方面沙特以及摩洛哥的新增产能投放需要一个培育市场的时间,而且从目前的开工情况来看,其在技术上还有一些问题,因此,短时间对国内磷肥出口量的冲击不大。

未来全球磷肥主要的产能增量集中在中东与北非地区

资料来源:IFA

二、磷酸盐

磷酸是磷化工最主要的基础产品。我国由磷酸加工的磷酸盐产品主要有三聚磷酸钠、磷酸氢钙、工业级磷酸一铵,产能都达到了百万吨级,其中饲料磷酸盐产能为400万t/a,占全球总产能的40%以上,但绝大部分是磷酸氢钙,磷酸二氢钙产能较小。我国饲料磷酸盐产量占全球总产量的35%以上。

产能超过10万t/a的有磷酸二氢钾、磷酸二氢钠、磷酸氢二钠、磷酸三钠和六偏磷酸钠。产能在1万~10万t/a的有磷酸钾、磷酸锌、磷酸铝、磷酸脲、磷酸三钙、磷酸二氢铝、焦磷酸钠、酸式焦磷酸钠、亚磷酸、焦磷酸钾、次磷酸钠、聚磷酸铵等。其中出口量较大的有三聚磷酸钠、饲料级和牙膏级磷酸氢钙、次磷酸钠等,在世界贸易中占有重要地位。

1、 饲料磷酸盐

磷酸氢钙(DCP)、磷酸二氢钙(MCP)、饲料级脱氟磷酸盐(DFP) 这3种产品在整个磷酸盐市场中占据着比较小但比较重要的份额,全世界饲料无机磷酸盐需求量为P2O5 310万t/a 。

中国是世界最大的饲料磷酸盐(简称饲钙) 生产国和消费国,同时也是世界最大的饲料磷酸盐出口国。近年来饲料磷酸盐的需求稳定,亚洲和非洲的市场份额呈增长态势,而北美和西欧的需求份额则由10年前的50%下降到了25%,主要原因是饲养效率的提高和植物磷酸酶在饲料中的大量使用。未来几年饲料磷酸盐产能的增长将集中在巴西和中国,而我国的饲钙产业也将有限制出口的可能;需求增长将集中在拉美和中国,最大的风险来自于人们对植物磷酸酶的认识日益增强,而对饲钙的依赖将逐步减少。

由于资源分布因素,我国饲料级磷酸氢钙的生产主要集中在四川省,其饲钙产业在国内有举足轻重的地位。国内饲钙厂家的规模参差不齐,年生产能力从几千吨到50万t不等,部分厂家采用热法磷酸工艺,多数厂家采用湿法磷酸工艺,又根据湿法磷酸去除杂质方法的不同分为溶剂萃取法、浓缩法、化学沉淀法等。

由于上述原因,饲钙国内需求有限,出口增长乏力,近年来饲钙出口量基本稳定在每年30万~ 40万t,出口量约占产量的20%,国内饲钙产能发挥率不足50%。

近年来,国内养殖、饲料市场的总体规模稳步增长。植物磷酸酶的出现对于减少磷排放、有效降低饲料的生产成本起到巨大作用,随着植物磷酸酶的逐渐普及,饲钙的需求或将受到影响。

我国主要饲料磷酸盐生产企业及其产能

资料来源:公开资料整理

2、工业级磷酸一铵

工业级磷酸一铵的用途十分广泛,可用于灭火剂、食品工业发酵和焙制品添加剂、医药工业抗生素生产培养剂、阻燃剂、饲料添加剂等。工业级磷酸一铵在世界各国和地区的消费结构不尽相同:美国主要用于防火涂料的添加剂,占其总消费量的80%;欧洲的主要消费领域是家具,占其总消费量的70% ~ 80%;日本主要用于纸张和干粉灭火剂,占其总消费量的90%以上。

2000年以前,国内的工业级磷酸一铵几乎均以热法磷酸为原料制备。近年来工业级磷酸一铵用于干粉灭火剂和水溶性肥料的比例越来越高,而用于这两种产品的工业级磷酸一铵可通过对湿法磷酸进行净化的办法来生产,其中又根据净化阶段的不同分为磷酸净化法和氨化净化法。

据统计,我国已建和在建的工业级磷酸一铵产能约100万t/a,规模大的装置基本都在磷肥生产企业,以磷酸的梯级利用实现企业效益的最大化,2012年我国工业级磷酸一铵产量为35万t左右,其中约一半出口。

我国主要工业级磷酸一铵生产企业及其产能

资料来源:公开资料整理

3、磷酸二氢钾

国内外采用的磷酸二氢钾生产工艺主要有中和法、直接法和萃取法,国内基本以热法磷酸和苛性钾或碳酸钾为主要原料,通过中和反应生产为主,万吨级规模以上的企业不到20家。国内磷酸二氢钾生产企业约80家,产能约55万t,产量为20万~ 30万t。

磷酸二氢钾主要用于农业,在工业上主要用于医药、食品、化妆品和洗涤用品,在饲料行业也有广泛应用。随着农业部“补钾工程”和“测土施肥”、“水肥一体化”技术的深入推广,国内应用于农业的磷酸二氢钾需求将进一步增大。由于中和法生产工艺成本较高,广泛应用于农业还有一定的难度,因此国内磷酸二氢钾产业今后的发展重点将是开发具有低成本、专业性及特种用途的磷酸二氢钾产品。

我国主要磷酸二氢钾生产企业及其产能

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷矿及磷化工行业市场运行格局及前景战略分析报告

《2025-2031年中国磷矿及磷化工行业市场运行格局及前景战略分析报告》共十一章,包含磷矿、磷化工行业主要企业生产经营分析,2025-2031年磷矿及磷化工行业发展前景及趋势,磷矿行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国磷化工行业产业链图谱、产业现状、重点企业及未来前景分析:60%左右磷矿石用于生产磷肥,国内磷矿资源投放收紧[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国磷化工行业产业链分析:新能源行业需求拉动市场增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)