一、2014年我国零售业发展状况

过去几年特别是2012年以来,我国经济和消费增速放缓,零售业关店现象频繁出现。2008年我国社会消费品零售总额增长达到22.7%,后来受经济增速放缓、“八项规定”政策等影响,2012年社会消费品零售总额同比增长 14.3%,2013 年增长 13.1%,2014年增长12%。2012年全国重点大型零售企业零售额增速创1999年以来最低,零售额实际同比增长8.0%,增速比2011年下降了10.5个百分点。2013年连锁百强新增门店、零售额分别同比增长7.6%、9.9%,增幅再现个位数。而电子商务和网络零售进入调整增长期,2013年我国电子商务交易额10.82万亿元,增长26.8%,网络零售额1.85万亿元,增长41.2%,超过美国居世界第一。2014年,我国电子商务交易额估计超过12万亿元,增长20%;网络零售额估计超过2万亿元,增长30%多。

智研咨询( http://www.chyxx.com)发布的《2016-2022年中国零售行业市场现状分析及投资前景预测报告》中显示:2013年,我国社会消费品零售总额234380亿元,比上年名义增长13.1%,扣除价格因素实际增长11.5%。按经营单位所在地分,城镇消费品零售额202462亿元,比上年增长12.9%,乡村消费品零售额31918亿元,增长14.6%。2014年,全国社会消费品零售总额166108亿元,同比增长12.1%。 2015年,社会消费品零售总额300931亿元,比上年增长14.68%,扣除价格因素,实际增长10.70%。按经营地统计,城镇消费品零售额258999亿元,增长10.90%;乡村消费品零售额41932亿元,增长12.0%。按消费类型统计,商品零售额268621亿元,增长10.60%;餐饮收入额32310亿元,增长11.70%。

二、2015我国零售行业发展现状

一)国内消费进入增速下滑新常态

1.1 国内消费增速下滑,但对经济发展作用增强

2015年1至2月份,全国百家重点大型零售企业零售额累计下降1.0%,增速较上年同期下降2.5个百分点,是2011年以来开局最低增速。在经济增长放缓和网购冲击的背景下,实体零售业正面临低增速和企业负利润的严峻挑战。“2015中国连锁业O2O大会暨第十二届零售业信息化电商峰会”上获悉,O2O全渠道整合营销,正成为越来越多传统零售企业走出困境,转型变革的方向。

“全年社会消费品零售总额 262394 亿元,比上年增长 12.0%,扣除价格因素,实际增长 10.9%。按经营地统计,城镇消费品零售额226368亿元,增长11.8%;乡村消费品零售额36027亿元,增长12.9%。按消费类型统计,商品零售额 234534 亿元,增长 12.2%;餐饮收入额 27860 亿元,增长 9.7%。 ”

社会消费品零售总额(单位:亿元)

数据来源:国家统计局,Wind 资讯,智研咨询整理

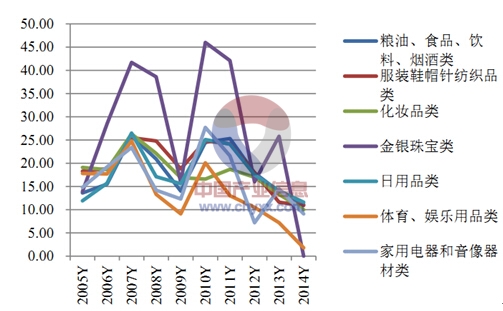

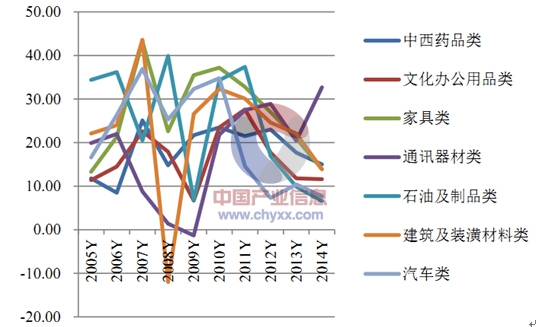

“在限额以上企业商品零售额中,粮油、食品、饮料、烟酒类零售额比上年增长 11.1%,服装、鞋帽、针纺织品类增长 10.9%,化妆品类增长 10.0%,金银珠宝类与上年持平,日用品类增长 11.6%,家用电器和音像器材类增长 9.1%,中西药品类增长 15.0%,文化办公用品类增长 11.6%,家具类增长 13.9%,通讯器材类增长 32.7%,石油及制品类增长6.6%,建筑及装潢材料类增长13.9%,汽车类增长7.7%。

限额以上企业商品零售额近十年增长率之一(单位:%)

数据来源:国家统计局,Wind 资讯,智研咨询整理

限额以上企业商品零售额近十年增长率之二(单位:%)

数据来源:国家统计局,Wind 资讯,智研咨询整理

我们可以看到,国内社会消费品零售总额年增速自 2008 年冲高至 28.7%(名义增速,扣除价格因素实际增速为 21.6%)之后,基本处于下滑状态,2014 年全年名义增速和实际增速分别下滑至 12%和10.9%。 我国国民经济目前进入增速换挡的新常态,尽管消费增速下滑,但其在经济发展中的作用则处于逐步增强的过程中,我国经济增长的动力也正由投资出口驱动向消费驱动转变。经国家统计局初步测算,2014 年最终消费对经济增长的贡献率超过 50%,比资本形成总额贡献率高 2.6个百分点,消费驱动型经济模式初步显现。

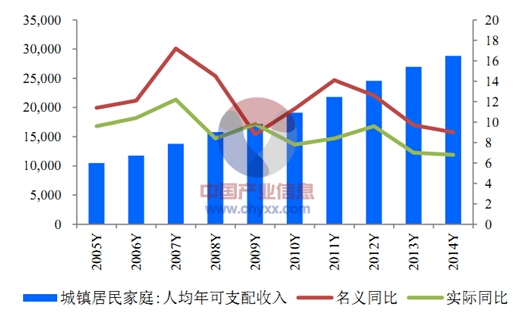

1.2 居民收入继续增加,保障消费持续增长动力

2014 年统计公报中数据显示:全年全国居民人均可支配收入20167 元,比上年增长 10.1%,扣除价格因素,实际增长 8.0%。按常住地分,城镇居民人均可支配收入 28844 元,比上年增长 9.0%,扣除价格因素,实际增长 6.8%;城镇居民人均可支配收入中位数为26635 元,增长 10.3%。农村居民人均可支配收入 10489 元,比上年增长 11.2%,扣除价格因素,实际增长 9.2%;农村居民人均可支配收入中位数为 9497 元,增长 12.7%。居民收入的持续增长,有助于保障未来国内消费的持续增长以及消费升级趋势的继续。

城镇居民人均可支配收入持续增长(单位:元)

数据来源:国家统计局,Wind 资讯,智研咨询整理

1.3 网络零售快速增长成亮点,占比首次突破 10%

2014 年我国互联网普及率达到了 47.9%,互联网与传统业务的结合、碰撞,也催生了电子商务的蓬勃发展,网络零售的快速增长仍是消费数据中的亮点,统计公报中相关数据如下:

“全年网上零售额 27898亿元,比上年增长 49.7%,其中限额以上单位网上零售额 4400亿元,增长 56.2%。 ”

“全年邮政业务比上年增长 35.6%,其中快递业务量比上年增长51.9%,快递业务收入增长 41.9%。 ”

根据国家统计局数据,2014 年全国网上零售额增速比社会消费品零售总额快 37.7 个百分点,相当于社会消费品零售总额的 10.6%,也是其占比首次突破 10%。

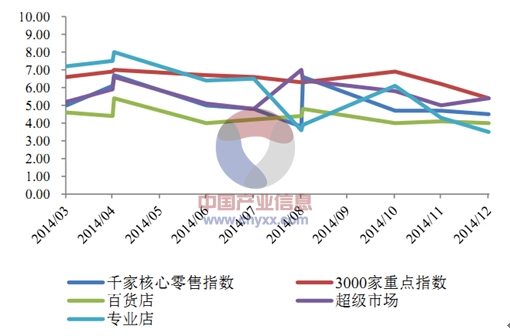

此前,商务部监测数据也显示,2014年 1-12月 5000 家重点零售企业销售额增长 6.3%,较上年回落 2.6个百分点。专业店、超市和百货店分别增长 5.8%、5.5%和 4.1%,比上年分别回落 1.7、2.8 和 6.2个百分点;购物中心虽增长 7.7%,但也比上年放缓 4.5个百分点。但5000 家重点零售企业的网络零售增长 33.2%,比上年加快 1.3个百分点。

商务部监测核心商业企业数据

数据来源:国家统计局,Wind 资讯,智研咨询整理

二)春节零售额全国增 11%,百家重点零企降 1.8%

2015 年春节黄金周期间,全国消费市场呈现平稳较快增长态势。2月 18日至 24日,全国零售和餐饮企业实现销售额约 6780 亿元,比去年春节黄金周增长 11%。传统年货、信息产品、大众餐饮、文化休闲等成为节日消费亮点。从春节黄金周销售额的增速看,较 2014年同期下滑 2.3个百分点。

春节黄金周消费品零售额增长(单位:亿元)

数据来源:国家统计局,Wind 资讯,智研咨询整理

相较于消费整体市场, 2015 年羊年春节黄金周,除夕至初六共七天,百家企业商品零售额同比下降1.8%,降幅相比上年同期收窄 2个百分点,其中零售额同比增长的企业数占比仅 26%,与上年同期基本持平。2015 年春节黄金周期间大型零售企业销售下降的原因除了宏观经济不景气;限制“三公消费”对大型团购、高单价商品、礼品等销售影响较大;以及春节期间多地出现雨雪大风天气,客流减少明显等原因外,还有一个更为重要的原因和趋势:假日期间消费更加偏向娱乐、旅游等方面,例如外出旅游,特别是出境游,观看电影等,而商品消费减少和外移的趋势明显。

三、2015年零售业发展趋势

1、大型传统零售业平缓发展甚至微负增长、平均销售毛利下滑成为“新常态”。

2、会员店(如山姆、麦德龙)、精品超市、便利店、社区型购物中心及升级改造店(如上蔬永辉)成为零售企业发展重点,且销售增长趋势明显,迎来新的黄金发展期。

3、主流消费人群发生变化,80/90后等逐步由非主流消费群体升级为主流消费群体,顾客结构、购物渠道及消费习惯发生较大变化。

4、老龄人市场扩大。预计2020年65岁以上人口将达到2.4亿人,这个市场也是未来零售需关注的。

5、互联网应用“新常态”。2014年11月20日,首届世界互联网大会上,李克强总理指出互联网是大众创业、万众创新的新工具,随着智能手机普及,消费者通过WIFI登录微信、APP等无线终端软件频繁,WIFI已成为商家“必须有”的标准配置。

6、O2O热度不减更趋理性,许多实体零售商家(如银泰、新华都等)开始尝试支付宝等手机端结算,而手机端购物在网购中占比也将突破50%。

7、回归商品性价比。网购系统的发展,让产品价格透明度越来越高,消费者可以通过电商网站、“我查查”APP等价格查询工具对所购买的商品进行网络比价,所以高加价率的工业品将逐步减少,商品营销回归性价比,自有品牌市场空间巨大。

8、生鲜在超市中的地位更加凸显,无公害、绿色食品为更多消费者认可并消费,城市中央厨房、生鲜冷链物流受国家政策影响进入快速发展期。

9、购物环境升级,购物渠道多样化以及便捷支付、体感科技、快递物流等软硬件的创新增强了顾客的购物体验,“体验营销”将成为未来营销重点。

10、会员营销成为大数据营销的基础,通过会员系统设计、会员数据分析挖掘消费需求及趋势,实现精准营销成为营销技术升级的重要手段之一。

11、“营销技术专家”兴起,营销与大数据和云计算等技术融合趋势明显,营销创新越来越依赖于智能无线终端、电子标价签、互联网POS机、ERP、CRM等软硬件科技手段的升级。

12、营销渠道、内容发生深刻变化,整合营销传播和全渠道营销成为营销“新常态”。受科技进步、生活习惯、阅读习惯的变换,纸媒、电视等传统媒体渠道日益势衰,新媒体营销、“圈子营销”风头正劲;而营销内容及形式也继续由大众化、硬广告向个性化、情感化软营销转变。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询