“民以食为天”。长期以来,餐饮业作为第三产业中的主要行业之一,对刺激消费需求,推动经济增长发挥了重要作用,在扩大内需、安置就业、繁荣市场以及提高人民生活水平质量等方面,都做出了积极贡献。

内容选自产业信息网发布的《2016-2022年中国餐饮市场运行态势及投资战略研究报告》

一、餐饮业刚需市场广泛,发展行情向好

根据商务部发布的行业相关数据显示,未来五年,我国餐饮业将力争实现年均18%的增长速度,零售额达到3.3万亿元,吸纳就业人口超过2500万人,并初步形成以大众化餐饮为主体,各种餐饮业态均衡发展,总体发展水平基本与居民餐饮消费需求相适应的餐饮业发展格局。

目前全国有500万家餐饮企业,有2200万从业人员,800万厨师。信息显示,未来五年,我国餐饮业将力争实现年均18%的增长速度,零售额达到3.3万亿元,吸纳就业人口超过2500万人,并初步形成以大众化餐饮为主体,各种餐饮业态均衡发展,总体发展水平基本与居民餐饮消费需求相适应的餐饮业发展格局。

1、 餐饮业市场占有份额分析

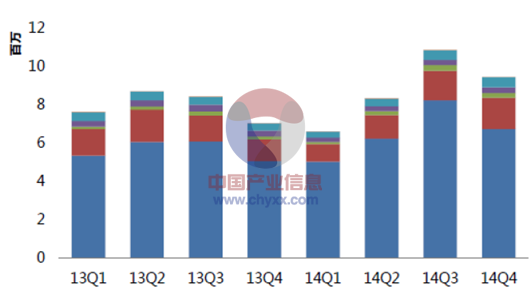

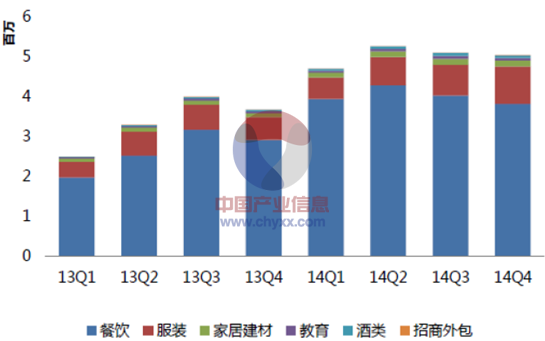

从下表我们可以看出,餐饮行业在PC和WAP端都占据了超过60%的检索量,餐饮行业需求大,投资少,资金周转快等特点使之成为广大创业群体体的首选。

PC端子行业检索趋势

数据来源:智研咨询整理

数据来源:智研咨询整理

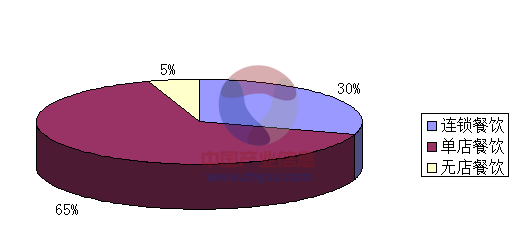

据调查,近二年整体餐饮市场中,连锁餐饮市场份额已经占据30%以上,持续增长势头不减。无店经营,凭借O2O的技术手段支持,也在一二线城市的商务区和办公区快速涌现。

餐饮业分模式市场占比情况分析

数据来源:智研咨询整理

2.中国餐饮业运营现状分析

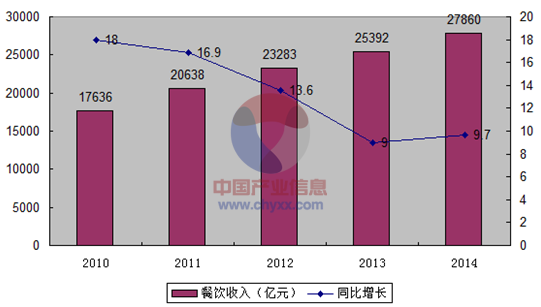

2010-2013连续四年餐饮收入增速放缓止于2014年;2014年全国餐饮收入27860亿元,同比增长9.7%,比上年加快0.7个百分点。2013年的增长率只有9%,创下了近21年来最低值,其中高端餐饮更是出现了负增长,同比下降了1.8%。在高端餐饮出现了负增长的情况下,仍然13年的餐饮收入要比12年增加了2109亿元,其中亲民式餐饮功不可没。

2010-2014年中国餐饮业营业收入情况分析

数据来源:渠道网络研究院,智研咨询整理

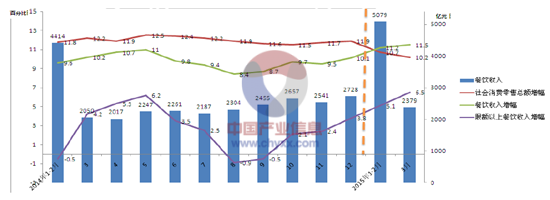

分月度来看,餐饮市场走势可谓一波三折、跌宕起伏。全国餐饮收入以5月为分水岭,增幅在1-5月节节攀高,并于5月达到峰值11%之后,从6月开始逐月下滑,8月跌至最低谷。限额以上餐饮收入增幅更是在8月急剧下滑至负增长,双双显露出中程乏力的疲态。受益于“金九银十”餐饮市场的火爆,9月、10月餐饮收入与限上收入再度强势回升。可见3-5月份和10-12月份是外出就餐旺季。在2015年的第一季度社会消费品零售总额增幅略有下降的情况下,餐饮行业仍然整体略有上升。由此可见餐饮业增速连续下滑趋势暂时已经告一段落。

2014年至2015年3月的年度餐饮收入情况分析

数据来源:渠道网络研究院,智研咨询整理

3.消费人群以中产阶级为主

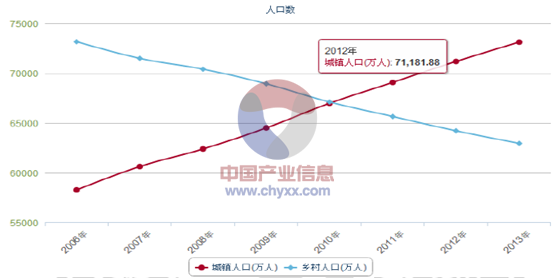

在中国,白领为代表的中产阶级是消费的主要群体,集中在一、二、三线城市。2014年中国城镇人口占总人口比重为54.77%,约有7.5亿人。由下图看,城镇人口一直增加,2010年超越农村人口形成剪刀叉。

2006-2013年中国城镇、乡村人口比重分析

数据来源:国家统计局,智研咨询整理

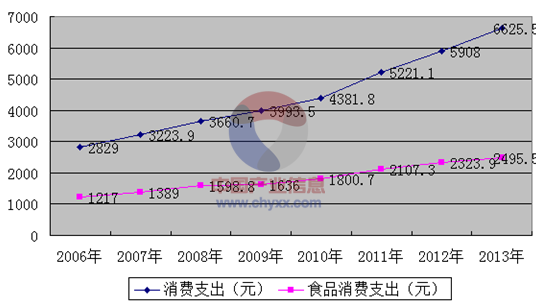

无论农村还是城镇,人均消费水平都在稳步提高,而且外出就餐意愿也不断增强。所以,作为刚性需求的大众化餐饮将越来越得到市场的认可和欢迎。

2006-2013年中国农村家庭平均每人消费支出走势图

数据来源:国家统计局,智研咨询整理

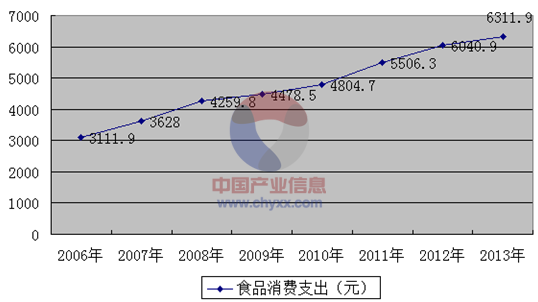

2006-2013年中国农村家庭平均每人食品消费支出走势图

数据来源:国家统计局,智研咨询整理

4. 高端餐饮依旧疲软,大众化需求旺盛

(1)高端餐饮转型不易。中央“八项规定”出台后,公务接待、公款消费直线下降。高端餐饮虽然积极转型,但是受大环境影响,再加上摆脱中高端餐饮结构框架、与市场形成契合点并非一日之功,而房租、人工等成本又持续走高,这些都使得其大众化转型之路困难重重。部分高端餐饮在转型之后降低了人均消费水平,上座率有所回升,但是企业利润却明显下滑。

根据财务报告,全聚德三季度营收5.23亿元,同比下跌4.88%,净利润5649万元,同比仅增长1.68%。西安饮食虽然三季度营收实现了1%的同比增长,但净利润同比下跌42.15%。

(2)大众化餐饮继续高歌猛进。大众化餐饮由于刚性需求而增长比较稳定,更因其经济实惠、方便快捷的特点越来越得到市场的认可和欢迎,成为推动整个行业企稳回暖的中流砥柱。据上海市餐饮烹饪行业协会抽样数据统计显示,上半年上海市点心小吃和团餐营收分别大幅上升12.66%、21.08%。

(3)国际资本看好中国餐饮。在中央限制三公消费后,餐饮市场被挤掉了泡沫,开始回归理性,餐饮行业逐渐获得投资者的认可与青睐。不仅联想控股旗下的弘毅投资基金,欧洲最大私募基金CVC、路易威登集团旗下的私募股权基金等国际资本也都看好中国餐饮市场,纷纷选择国内品牌餐饮企业进行收购。

二、2015年中国餐饮行业的发展趋势

1.餐饮O2O依然强劲

餐饮O2O君在过去的2014年已经叱诧风云一整年,而2015年他依然势不可挡。新年,一些热极一时的模式如团购、餐饮外卖等,仍将继续盛行,餐饮预订、美食交友等也将继续“生根发芽”,同时,有不少餐饮企业开始开发自己的线上平台。

此外,由于越来越多餐企意识到微营销的重要性,如何利用微信等工具拓展自己的营销渠道已成为不少餐饮决策者的迫切要学习的东西,这个从红餐学堂举办的餐饮微营销培训班的火爆程度看见一斑。

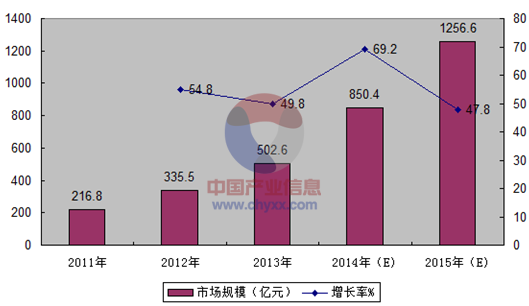

2014年中国在线订餐市场规模及预测

数据来源:智研咨询整理

2. 绿色健康食材受欢迎

地沟油、添加剂、农药蔬菜等问题不断曝光,食客对于菜品安全问题更为关注。烹制菜品除了要掌握好的技术外,最重要的还是要选择好的食材。什么是好的食材?肯定是那些不经过化肥催熟、农药灭虫、除草剂除草的、不使用抗生素抗病的、没有被化学物质污染过或接触过的食材。我们把这种食材称为绿色健康食材。

3. 菜品返璞归真最好卖

外婆家老板吴国平在2014年餐饮连锁大会上说:餐饮的下一个趋势是“返璞归真”。而红餐微杂志调查发现,2015年,返璞归真的“土菜”可能会最热卖。这些“返璞归真”的餐馆不再追求精美高档的店面,相反,土锅、土炕都可以上;菜品方面,突出家乡“土”味,大碗肉、火锅羊肉、大缸甜沫汤、铁锅鱼、竹筐烧饼……并将后厨搬到前厅,一进门,烙饼的烙饼,拉面的拉面,一锅锅炖肉热气腾腾,香气四溢,让食客好像又回到从前在家乡下馆子的日子。

4. 专注小单品,可获大回报

2015年,“小而美”餐厅将继续盛行。其中,单品打天下将成为一个特色。就像许多日本、韩国菜馆会专注做好寿司、拉面或石锅拌饭,部分“小而美”中餐馆也会专注做好单品,并作为主打。这种单品店运作简单、无需大店面和豪装修、人力成本低、经营难度小,但回报周期短,尤其在如今铺租、人工不断飙升的餐饮市场,不失为一种小投入、大回报的投资手段。

5. 快餐经营连锁化

连锁经营是快餐业的发展趋势。连锁经营不仅可以提高效率、降低成本,更能帮助餐企突破发展中的管理瓶颈。连锁经营具有成本优势、价格优势、品牌优势,应该是餐饮业经营模式的主要发展方向,新的一年这一趋势也将加强。

6. 品牌效应加大,更多资本介入

有餐饮行家告诉红餐微杂志,2015年,品牌力将成为餐饮市场激烈竞争的制胜法宝。随着人们在就餐环境、体验等方面的要求越来越高,名气大、品牌响的餐厅将越做越大。餐饮市场的竞争,必将回归到品牌间的竞争。同时,资本扩张将成为2015年的年度大戏。知名中餐连锁店开始提炼经营技术、积淀品牌价值、整合上下资源,融资扩张成了餐饮业加速发展的新模式。新一年将有更多资本看中餐饮发展快的模式,兼并介入餐饮行业。

7. 餐厅智能化进一步发展

除了此前普遍使用的iPad、微信点餐,以及已经出现的机械人餐厅等,2015年的餐厅智能化将进一步发展。红餐微杂志预计可能出现以下趋势:电子屏代替迎宾员,自动显示餐厅会员的姓名、积分、可获折扣等,并自动为其安排餐位或排队;自助点餐机投入使用,客人点菜不需要等半天,自己就能搞定;新研发的厨余垃圾处理器能够将油脂直接分解为水,而固体垃圾将被直接压缩为一块块“垃圾砖”,因此,中餐厅的厨房有望告别脏乱差;机械人餐厅也将升级,除了机械人服务员,还会出现机械人大厨、机械人点菜员、机械人洗碗工、机械人收银员、机械人送餐员……同时,以机械人大厨为例,能炒的菜品更多,“刀工”和“厨艺”都将更强大。

8. 餐饮混搭风兴起

同一个饭店内能吃到中餐和西餐;明明是川菜店却邀请乐队驻唱;火锅店也像西餐厅一样为食客提供靠垫;传统的中餐厅也设置吧台让你喝一杯……随着喜欢个性、混搭的80后、90后渐渐成为消费主流,餐饮行业也兴起了一股混搭风,并将在新一年越刮越烈。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国上海餐饮业行业市场研究分析及投资规模预测报告

《2022-2028年中国上海餐饮业行业市场研究分析及投资规模预测报告》共七章,包含促进上海餐饮业发展的相关因素分析,上海市主要餐饮企业发展分析,上海餐饮业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电动滑板车行业发展历程、产业链、市场规模、重点企业及前景展望:随着人们对绿色出行方式的追求,电动滑板车市场潜力巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国钛钢复合板行业产业链、发展现状、重点企业经营情况及发展趋势分析:行业规模持续上涨至145亿元,未来应用领域有望进一步拓展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国建筑减隔震行业产业链图谱、政策、市场现状及未来趋势研判:隔震减震技术应用需求领域愈加广泛,到2026年市场规模有望达到150亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)