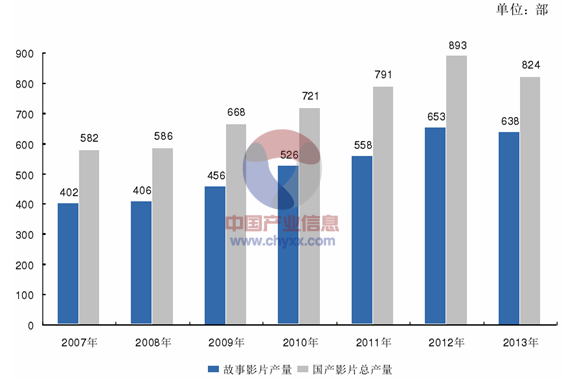

智研咨询(http://www.chyxx.com)发布的《2014-2020年中国电影行业运营及投资预测报告》指出,2013 年,我国全年各类电影总产量达 824 部,其中故事片产量达 638 部,占比 77.43%。2007 年至 2013 年间,我国电影片总产量年均复合增长率接近6%,其中,故事影片产量年均复合增长率达到 8%以上。

2007 年至 2013 年,我国电影产量的增长情况如下图所示:

资料来源:智研咨询整理

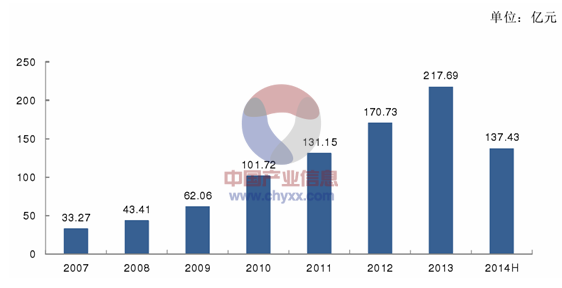

2011 年,全国电影票房收入 131.15 亿元,较上年增长 28.93%,其中国产电影片票房收入 70.31 亿元,进出口影片票房收入 60.84 亿元。2012 年全国票房收入 170.73 亿元,较上年增长 30.18%,其中,国产影片票房收入 82.73 亿元,进口影片票房收入 88.00 亿元。2013 年,全国电影票房收入 217.69 亿元,较 2012 年增长了约 28%,其中,国产影片票房收入 127.67 亿元,进口影片票房收入 90.02 亿元。2014 年 1-6 月,全国电影票房收入 137.43 亿元,较 2013年同期增长了约 25%,其中,国产影片票房收入 66.34 亿元,进口影片票房收入 71.09 亿元 。

2007 年至 2014 年上半年,我国全国票房收入的增长情况如下图所示:

资料来源:智研咨询整理

由于国产电影数量和质量稳步提高,影院数量快速增长,越来越多的电影观众选择在影院观影,人们的影院观影习惯正在稳步形成。2011 年,全国观影人次 3.55 亿人次,较上年增长 26.26%;放映场次 1,312 万场,较上年增长 55.22%。2012 年,全国观影人次 4.66 亿人次,较上年增长接近 30%;放映场次 1,899万场,较上年增长 44.72%。2013 年,全国观影人次 6.17 亿人次,较上年增长32.44%;放映场次 2,597 万场,较上年增长 36.77%。

2007 年至 2013 年,我国电影放映场次和观影人次的增长情况如下图所示:

资料来源:智研咨询整理

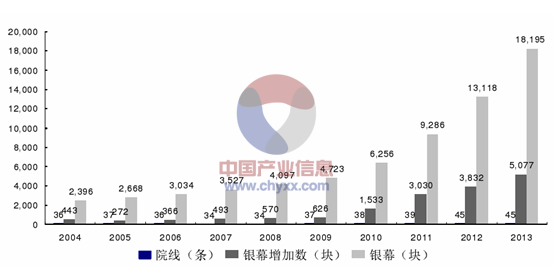

从近几年的发展速度来看,我国城市院线及影院市场发展十分迅速,且在未来几年内,仍将保持高速增长的态势。

2004 年至 2013 年,我国城市院线数、银幕增加数和银幕数的增长情况如下图所示:

资料来源:智研咨询整理

2013 年,我国可统计票房影院总数达到 3,849 家,全国银幕数达到 18,195块。2013 年,全国新增银幕数约 5,077 块,平均每天新增 13.9 块银幕。截至2013 年末,全国院线数量达到 45 条。

(2)院线制发展历程及发展模式

“院线制”是以核心影院为依托,以资本或供片为纽带,由一个发行主体和若干影院组合形成,实行统一品牌、统一排片、统一经营、统一管理的发行放映机制。

根据《关于改革电影发行放映机制的实施细则(试行)》,2002 年 6 月 1 日全国首批 30 条电影院线正式成立运营,开启了我国电影市场运行机制的新模式。历经十年,院线制全面改革打破了按行政区域划分的计划供片模式,变单一的多层次发行为以院线为主的一级发行,发行公司和制片单位直接向院线供片,减少了发行层次,优化了产业结构。截至 2013 年底,全国注册院线共 45 条,其中29 条院线年度票房超过亿元,6 条院线年度票房超过 15 亿元,万达院线以 31.61亿元票房位于全国院线首位。

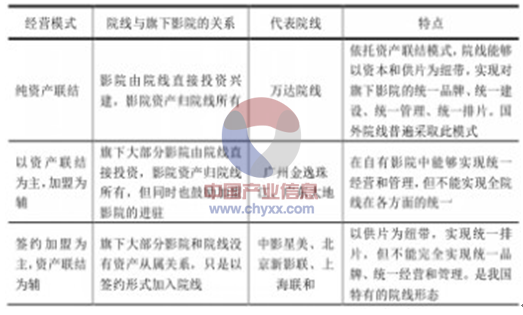

按照院线与旗下影院的关系,我国现有城市院线的经营模式可以分为三种:

资料来源:智研咨询整理

我国主流城市院线下属影院多位于人流较密集的城市商业中心商圈或副中心商圈,其所在物业主要采取租赁方式取得。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电影行业发展模式分析及未来前景规划报告

《2025-2031年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2025-2031年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询