根据国家统计局数据:2014年上半年,全国磷肥累计产量约为777万吨P2O5,而2013年上半年磷肥累计产量约为1006万吨P2O5,同比大幅下降22.73%,而2012年上半年的产量数据约为972万吨。

2008-2014年上半年磷肥产量(折纯P2O5,万吨)

产量 | |

2004年 | 1002.96 |

2005年 | 1075.31 |

2006年 | 1226.42 |

2007年 | 1257.23 |

2008年 | 1258.88 |

2009年 | 1479.74 |

2010年 | 1701.50 |

2011年 | 1462.40 |

2012年 | 1955.86 |

2013年 | 1632.87 |

2014年上半年 | 777 |

资料来源:国家统计局

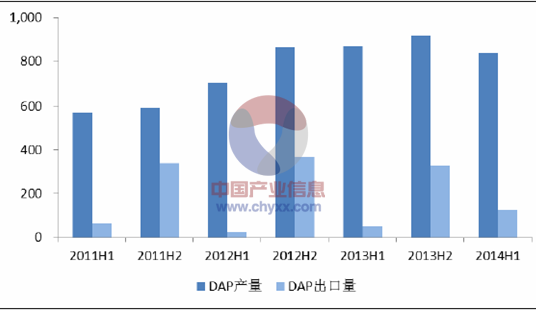

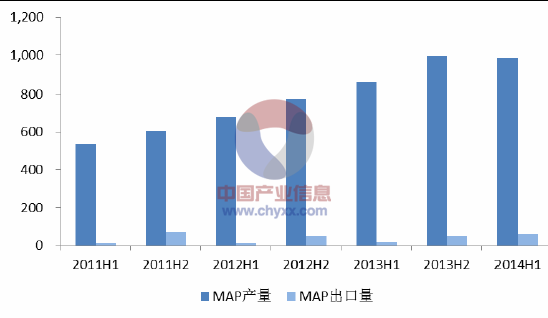

2014年上年年DAP累计产量为839.4万吨,同比下降3.75%,MAP累计产量为985.1万吨,同比增长14.17%。数据表明,在DAP和MAP实物产量没有大幅下降的情况下,磷肥总体产量同比大幅下降,这说明在行业形势较差的情况下,以普钙和钙镁磷肥等为代表的低浓度磷肥企业迫于成本压力进行了关停,低浓度磷肥产量大幅下降。但是鉴于在复合肥生产中,磷酸一铵对低浓度磷肥的替代作用,而在运输成本大幅提高的情况下,货值较低的低浓度磷肥成本在运输成本上没有优势,未来低浓度磷肥将逐步退出市场或者只能进行区域性的供应。

农用化肥铁路运费由2006年的0.0498元/吨公里经过8次调整至现在0.113元/吨公里,相当于每吨化肥运输1000公里运费上涨了63.2元,对于低货值的过磷酸钙或者钙镁磷肥而言,铁路运费上涨的成本压力非常大,因此其销售半径大幅减少。2012年的数据显示,低浓度磷肥占比为13.6%,而且产量主要集中在西南地区,运输成本压力较大,未来这一部分产量将在成本压力下市场萎缩并有可能退出市场。

磷肥出口市场简况

智研咨询发布的《2014-2020年中国磷肥市场格局及投资咨询报告》指出:2014年磷肥出口关税调整之后,我国磷肥出口量较去年大幅增长。2014年上半年,我国出口磷酸一铵(实物量)59.61万吨,与2013年同期19.8万吨相比,增长了201%;出口磷酸二铵(实物量)127.25万吨,与2013年同期51.76万吨相比,增加了146%;出口重钙(实物量)49.39万吨,与2013年同期22.86万吨相比,增加了116%。

2011-2014年DAP产量及出口数量(实物量,万吨)

2011-2014年上半年MAP产量及出口数量(实物量,万吨)

我们可以看出,磷酸二铵、磷酸一铵、重钙在2014年上半年执行旺季较高关税政策的情况下,出口的量大幅增长,磷酸一铵、磷酸二铵、重钙三者合计同比出口量增加142万吨。

2014年磷肥出口关税变化

2013年 | 2014年 | |

| DAP | ||

| 基准价(元/吨) | ||

3500元 | ||

| 旺季及税率 | ||

1月1日-5月15日,10月16日-12月31日 | 1月1日-5月15日,10月16日-12月31日 | |

| 出口税率75% | ||

出口税率15%+50元/吨 | ||

淡季 | 5月16日-10月15日 | 5月16日-10月15日 |

| 淡季税率(出口税前价格小于基准价) | ||

5% | 50元/吨 | |

| 淡季税率(出口税前价格大于基准价) | ||

(1.05-基准价格/出口税前价格)*100% | 50元/吨 | |

| MAP | ||

| 基准价(元/吨) | ||

3200元 | ||

| 旺季及税率 | ||

1月1日-5月15日,10月16日-12月31日 | 1月1日-5月15日,10月16日-12月31日 | |

| 出口税率75% | ||

出口税率15%+50元/吨 | ||

淡季 | 5月16日-10月15日 | 5月16日-10月15日 |

| 淡季税率(出口税前价格小于基准价) | ||

5% | 50元/吨 | |

淡季税率(出口税前价格大于基准价) | (1.05-基准价格/出口税前价格)*100% | 50元/吨 |

资料来源:智研咨询整理

主要原因是2014年执行了较为宽松的关税政策,同时也因为国内市场的磷肥价格相对较低。从数据可以看出,在历年执行淡旺季关税的时候,磷肥的出口主要集中在淡季关税期。我们预期在下半年执行淡季关税政策的前提下,磷肥出口的量将会持续增长,通过我们了解到的情况,瓮福以及开磷等大企业目前主要发货流向主要是在港口,因此下半年的出口数量也应该有保障。

因为磷肥的出口量主要集中在磷酸二铵上,我们分析目前出口的目的地,2013年主要流向的印度和巴基斯坦在2014年上半年的进口量不大,未来仍有较大的提升空间。因此我们判断在淡季关税执行期间,磷肥的出口量仍然有较大的增长。目前印度二铵库存较低,因为过去两年印度进口量一直较低,我们预计印度进口需求将从2013年320万吨增长至500万吨,目前印度从我国采购不多,据统计1-5月份我国对印度出口量16.8万吨,而去年印度从我国采购二铵200万吨左右,后期印度对二铵还有部分刚性需求,出口量可期,但价格仍不确定,据印度财政部公布的消息,印度2014-2015年度的化肥补贴仍为6797亿卢比,同比持平。

同时由于目前淡旺季关税已经连续执行了长达五年,而磷肥行业实际的情况证明目前淡旺季关税需要做出调整,而且国家相关部委已经对目前大中型化肥企业进行了调研,我们预期2015年关税将会有较大的调整。从目前的情况来看,未来关税政策的调整将会有利于化肥企业自主安排出口,因此未来的关税政策将会是适度宽松的政策,也有利于化肥的出口,因此我们判断出口将减缓国内磷肥产能过剩的矛盾,从而提升磷肥企业的盈利空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国磷肥行业市场行情监测及发展趋势分析报告

《2025-2031年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2020-2024年中国磷矿资源与磷肥工业运行态势分析, 2025-2031年中国磷肥产业运行趋势预测分析, 2025-2031年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)