纸和纸板容器的制造行业主要包括:

—瓦楞纸板容器;

—非瓦楞纸板所制作的折叠或立起的纸板箱、匣、盒;

—纸袋及纸包、文件箱、档案袋等。

随着中国经济快速增长,中国包装行业于过往十年期间亦已录得显著增长。2009年中国包装行业的工业产值已超过日本,成为仅次美国的世界第二大包装国。包装行业生产值已从2003年约人民币2,806 亿元增至2012年约人民币13,829 亿元,于相关期间的复合年增长率约为19.4%。于未来数年,预计中国包装行业产值将继续增长,2017年年达到约人民币18,506 亿元。

内容选自产业信息网发布的《2014-2019年中国纸和纸板容器的制造行业市场研究与投资战略规划报告》

中国包装行业可分为六个类别,即(1) 纸品包装业;(2)塑料包装业;(3) 金属包装业;(4) 玻璃包装业;(5) 包装机器制造业及(6) 其它包装行业。当中纸品包装业行业约占市场总量的45%。

纸品包装是中国包装业的最大分部。瓦楞纸、铜版纸、白板纸、白卡纸及纸板(包括牛皮箱板纸及牛皮箱纸)等原纸为中国纸品包装业所应用的主要纸张类型。于所有类型中,瓦楞纸于纸品包装业中应用最广,占2012年中国纸品包装业所用纸张约42.2%。

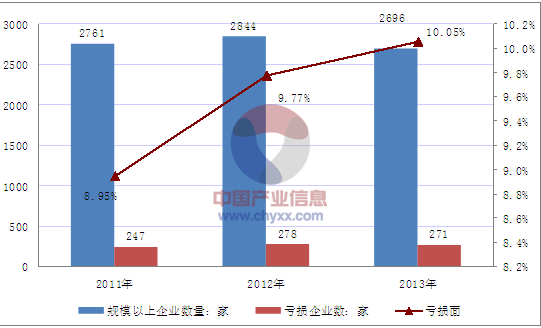

根据国家统计局数据:截至2013年底,我国纸和纸板容器制造行业规模以上企业数量达2696家,当中271家企业出现亏损,行业亏损率为10.05%。

2011-2013年中国纸和纸板容器制造行业规模以上企业数量变动趋势

注:从2011年起,规模以上工业企业起点标准由原来的年主营业务收入500万元提高到主营业务收入2000万元(下同)

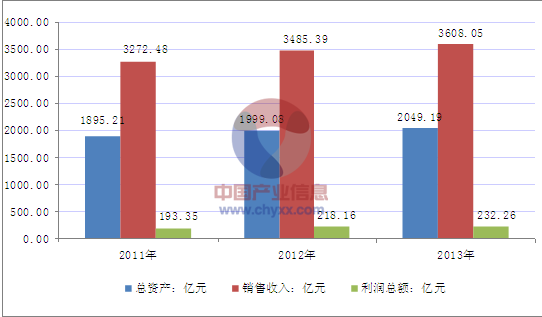

2013年我国纸和纸板容器制造行业总资产达2049.19亿元,同比增长2.51%;行业销售收入为3608.05亿元,较2012年同期增长3.52%;行业利润总额为232.26亿元,同比增长6.46%。

2011-2013年中国纸和纸板容器制造行业总资产及营收概况

资料来源:智研咨询整理

2013年我国纸和纸板容器制造行业销售收入同比增长3.52%,增幅较2012年下降3.01个百分点。行业管理费用、销售费用、财务费用增长幅度也相应出现回落,行业经营态势依旧较好。

2011-2013年我国纸和纸板容器制造行业三费概况

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 28.93% | 20.42% | 22.87% | 30.13% |

2012年 | 6.51% | 13.08% | 16.93% | 20.87% |

2013年 | 3.52% | 5.64% | 8.11% | 8.39% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 6.08% | 2.31% | 2.98% | 0.79% |

2012年 | 6.62% | 2.46% | 3.27% | 0.89% |

2013年 | 6.86% | 2.51% | 3.41% | 0.93% |

资料来源:国家统计局,智研咨询整理

从纸和纸板容器制造行业三费占销售收入的比重变化情况来看,2013年行业三费占纸和纸板容器制造行业销售收入的6.86%,当中销售费用占销售收入总量的2.51%;管理费用占销售收入总量的3.41%;财务费用占销售收入总量的0.93%。

2011-2013年我国纸和纸板容器制造行业效益变化

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 16.04% | 13.71% | 14.18% |

销售利润率 | 5.91% | 6.26% | 6.44% |

资产收益率 | 10.20% | 11.62% | 11.33% |

偿债能力 | |||

负债率 | 54.58% | 52.28% | 51.13% |

亏损面 | 8.95% | 9.77% | 10.05% |

利息保障倍数 | 10.34 | 9.48 | 9.76 |

营运能力 | |||

应收帐款周转率 | 9.68 | 9.47 | 9.45 |

流动资产周转率 | 3.05 | 3.08 | 3.16 |

发展能力 | |||

应收帐款增长率 | 10.50% | 8.87% | 3.78% |

利润总额增长率 | 31.12% | 12.83% | 6.46% |

资产增长率 | 15.76% | 5.48% | 2.51% |

销售收入增长率 | 28.93% | 6.51% | 3.52% |

资料来源:国家统计局,智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国血管介入耗材行业市场政策、产业链提图谱、发展现状、竞争格局及发展趋势研判:集采加速行业洗牌[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国酸奶行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:低糖、低脂、高钙、富含益生菌等功能性产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国月嫂O2O行业产业链、市场需求规模、领先品牌分析及行业发展趋势研判:随着月嫂需求不断增长,月嫂O2O市场快速发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国聚乳酸(PLA)行业产业链、消费量及进出口分析:政策技术双轮驱动聚乳酸需求激增,国产替代加速突破高端市场缺口[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)