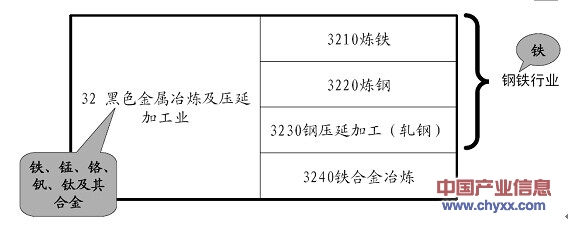

黑色金属冶炼和压延加工业基本概念

数据来源:智研咨询整理

黑色金属主要指铁、锰、铬及其合金,如钢、生铁、铁合金、铸铁等。新中国成立以来,我国矿业得到全面持续发展,现已形成了一大批保证我国经济建设所需要的黑色金属原料基地。与此同时,我国黑色金属冶炼及压延加工业也取得了长足发展。

2013年,中国规模以上黑色金属矿采选业实现主营业务收入9828亿元,同比增长11.8%;实现利润总额1050亿元,同比增长1.8%。

黑色金属冶炼及压延加工业的主体就是钢铁行业。长期来看,我国处于工业化中期,随着工业化的稳步推进,人均消费钢材量也逐步增加。中国钢铁需求在未来十几年仍将保持增长,钢铁消费峰值可能在2020年前后出现。中国钢铁工业的国际竞争力不会消失,仍有较大提升空间。

“十二五”期间,布局调整和产业升级将成为我国钢铁工业发展的主旋律。钢铁业产能将以东北、华北减量调整,中南、西南等量淘汰,西部适度增量的区域布局脉络发展。

内容选自产业信息网发布的《2014-2019年中国黑色金属冶炼及压延加工业行业市场研究与投资战略规划报告》

高性能钢铁是新材料产业“十二五”规划中获得政策重点支持的品种之一,国家将通过税收减免、补贴、重大项目支持等形式支持企业的研发、研究成果产业化和发展相关配套设施,资金由企业和政府共同承担,保守估计达数千亿元。

当传统的钢铁产能面临着高耗能瓶颈,即将遭到大规模淘汰的时候,高性能钢铁产品有望成为突破能耗、资源和环境瓶颈的领头羊。同时,“十二五”高端装备制造业的发展将是这类产品需求提升的主要推动力。

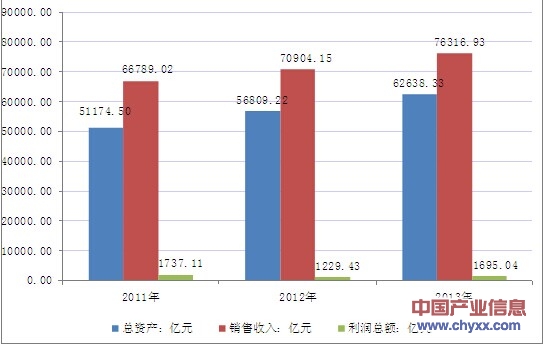

2013年我国黑色金属冶炼和压延加工业总资产达到62638.33亿元,同比增长10.26%;行业销售收入为76316.93亿元,较2012年同期增长7.63%;行业利润总额为1695.04亿元,同比增幅为37.87%。

2011年-2013年中国黑色金属冶炼和压延加工业总体运行概况分析

数据来源:国家统计局,智研咨询整理

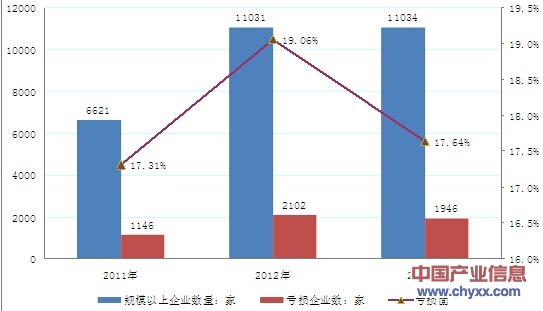

根据国家统计局数据:截至2013年底,我国黑色金属冶炼和压延加工业规模以上企业数量达11034家,当中1946家企业出现亏损,行业亏损率为17.64%。

2011-2013年中国**规模以上企业数量分析

数据来源:国家统计局,智研咨询整理

2011-2013年黑色金属冶炼和压延加工业三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 25.52% | 13.18% | 18.40% | 39.82% |

2012年 | 6.16% | 31.45% | 16.73% | 24.89% |

2013年 | 7.63% | 9.71% | 11.74% | -3.68% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 4.02% | 0.76% | 2.01% | 1.25% |

2012年 | 4.62% | 0.94% | 2.21% | 1.47% |

2013年 | 4.57% | 0.96% | 2.30% | 1.31% |

数据来源:国家统计局,智研咨询整理

2011~2013年我国黑色金属冶炼和压延加工业效益变化分析

2011年 | 2012年 | 2013年 | |

盈利能力 | |||

销售毛利率 | 7.79% | 7.76% | 7.37% |

销售利润率 | 2.60% | 1.73% | 2.22% |

资产收益率 | 3.39% | 2.98% | 2.71% |

偿债能力 | |||

负债率 | 67.60% | 67.36% | 67.46% |

亏损面 | 17.31% | 19.06% | 17.64% |

利息保障倍数 | 3.17 | 2.21 | 2.62 |

营运能力 | |||

应收帐款周转率 | 32.71 | 27.54 | 25.55 |

流动资产周转率 | 2.84 | 2.78 | 2.80 |

发展能力 | |||

应收帐款增长率 | 21.40% | 26.09% | 16.03% |

利润总额增长率 | 15.44% | -29.23% | 37.87% |

资产增长率 | 16.01% | 11.01% | 10.26% |

销售收入增长率 | 25.52% | 6.16% | 7.63% |

数据来源:国家统计局,智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国智慧应急行业产业链、相关政策及市场规模分析:智慧应急乘数字化东风强势崛起,中国方案借"一带一路"赋能全球安全治理[图]](http://img.chyxx.com/general_thumb/news/68.png?x-oss-process=style/w320)

![2025年中国耐火陶瓷制品行业发展背景、产业链、进出口情况及未来趋势研判:2025年上半年耐火陶瓷制品出口量同比增长12.45%,国际竞争力持续提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国固态继电器行业产业链、市场规模、产量、竞争格局及发展趋势研判:行业市场规模达到112.49亿元,未来将朝着小型化和集成化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国环保胶黏剂行业发展政策、发展现状、企业布局及未来趋势研判:水性生物智能突破,环保胶黏剂行业迈向千亿规模[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2025年中国乙酸丁酯供需及价格简析:出口市场重要性逐年提升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)