一、行业周期性及区域性分析

1、行业的周期性

石油和化工工程勘察设计行业的发展直接受到石油化工行业固定资产投资的影响,而石油化工行业作为国民经济的支柱行业,与国民经济的投资周期密切相关。因此,石油和化工工程勘察设计行业与国民经济的投资周期存在正相关关系。

2013年,石油和化工行业完成固定资产投资2.0万亿元,同比增长19.1%;但值得注意的是,2013年石油和化工行业新开工项目11,720个,增长3%,比去年同期相比下降3个百分点,全行业固定资产投资意愿出现放缓迹象。

作为石油化工行业的重要子行业,合成材料行业的发展出现了一定的周期性波动,2013年合成材料制造业的利润总额为490.45亿元,较2011年减少91.71亿元。

行业盈利水平的下滑直接影响了生产企业的建设投资意愿,合成材料行业固定资产投资增速出现放缓迹象。2013年1-10月,合成材料固定资产投资较2012年同期增长22.10%,增幅较2012年同期下滑超过33个百分点。合成材料各个子行业新开工项目数量也出现不同程度的减少:合成纤维单(聚合)体制造业2013年1-10月新开工项目87个,较2012年同期减少2个;合成橡胶行业2013年1-10月新开工项目153个,较2012年同期仅增加9个,增幅出现下滑(2012年1-10月新开工项目数较2011年同期增加22个);初级形态的塑料及合成树脂制造业2013年1-10月新开工项目数为404个,较2012年同期仅增加11个,增幅也出现下滑(2012年1-10月新开工项目数较2011年同期增加23个) 。

由于固定资产投资增速呈现放缓态势,石油和化工工程勘察设计服务需求或将出现波动,勘察设计企业业务发展可能会出现周期性放缓的局面。

2、行业的区域性或季节性

石油和化工工程勘察设计行业不存在明显的区域性或季节性特征。

二、市场需求分析

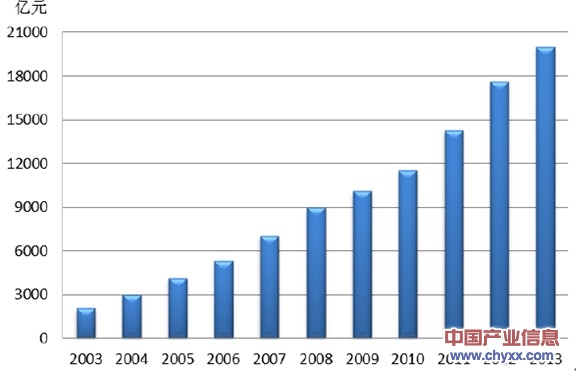

据智研咨询(http://www.chyxx.com/)发布的《2014-2019年中国石油化工产业全景调研及投资方向研究报告》显示:石油化工行业良好的经济效益和发展势头,极大地刺激了行业的固定资产投资。根据工信部提供的数据,我国石油和化工行业固定资产投资规模保持了高比例的增长态势,2003-2013年全行业固定资产投资的年复合增长率为25.55%,即使在金融危机爆发和蔓延的2008年及2009年,增速也未低于12%。

在加快转变经济增长方式为主线的宏观经济调控作用下,大量落后的过剩产能将被淘汰,技术含量高、附加值高的先进生产方式将在石油化工化学工业中越来越重要的作用,相应生产装置的投资建设需求也将不断增长。

图 2003-2013年石油和化工行业完成固定资产投资额分析(单位:亿元)

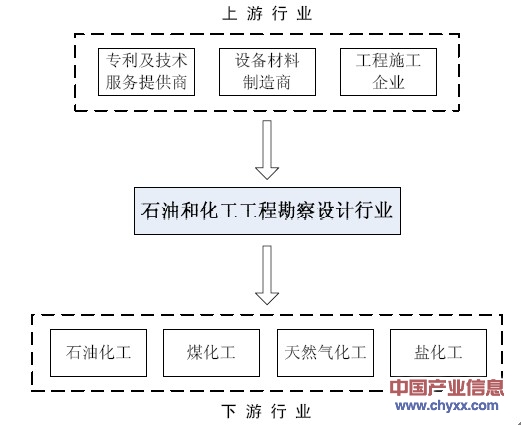

三、行业上下游产业状况

石油和化工工程勘察设计行业主要为业主提供工程咨询、设计以及工程总承包等专业服务,其上游领域的主体主要包括向工程公司提供产品及服务的专利及技术服务提供商、设备材料制造商以及工程施工企业。下游行业则主要是业主所在石油化工、煤化工、盐化工、天然气化工等行业。

图:行业上下游产业链分析

1、上游行业对本行业的影响

上游的专利及技术服务提供商、设备材料制造商以及工程施工企业主要为石油和化工工程勘察设计行业提供工艺包及专利技术、机电设备、建筑材料以及工程施工服务。对于不掌握自主技术的工程公司而言,工艺包及专利技术一般由业主或专利商提供,其他非关键技术服务均可通过招标获得满意的供应商。设备材料制造商以及工程施工企业的竞争较为充分,因此工程公司在采购机电设备、建筑材料以及工程施工服务时,非关键设备通过招投标获得较为合理的采购价格,并且可以建立由工程公司主导的设备材料制造商以及工程施工企业长名单。

2、下游行业对本行业的影响

石油化工、煤化工、盐化工、天然气化工行业是石油和化工工程勘察设计行业的下游行业,也是国民经济重要的支柱性行业和基础性行业,其资源、资金、技术密集,产业关联度高,经济总量大,产品应用范围广,在国民经济中占有十分重要的地位。

目前我国已成为石油化工、煤化工、盐化工、天然气化工产品的生产和消费大国,成品油、乙烯、合成树脂、无机原料、化肥、农药等重要大宗产品的产量位居世界前列。但是,目前我国产品结构中仍以中低端和通用品种为主,高端产品短缺;新技术新产品产业化进程较慢,缺少具有知识产权的核心技术;部分大型成套技术装备和高端产品主要依赖进口,化工新材料及其部分单体缺口严重,工程塑料、特种橡胶和高性能纤维总体保障能力不足50%。

根据《石化和化学工业“十二五”发展规划》,十二五期间,包括己内酰胺在内的缺口较大的产品以及特种合成橡胶、工程塑料、高性能纤维、功能高分子材料及复合材料等高端产品将是重要的投资领域和发展重点。可以预见的是,受市场需求带动以及国家产业政策支持的积极影响,上述重点领域的固定资产投资规模将持续增长,这对石油和化工工程勘察设计行业的技术水平和服务能力提出了更高的要求,同时也为具备相关技术以及工程业绩的工程公司带来了更加广阔的市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石油化工工程行业市场全景评估及投资前景研判报告

《2026-2032年中国石油化工工程行业市场全景评估及投资前景研判报告》共十一章,包含中国石油化工工程行业重点企业布局案例研究,中国石油化工工程行业市场前景预测及发展趋势预判,中国石油化工工程行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询