1.抗菌药行业市场概况

(1)定义

抗菌药是指能抑制或杀灭细菌,用于预防和治疗细菌性感染的药物。

(2)抗菌药分类及各类药物的主要用途

内容选自产业信息网发布的《2014-2019年中国抗菌素行业市场研究与投资战略规划报告》

目前临床常用的抗菌药,按来源可分为抗生素(包括半合成抗生素)和合成抗菌药。抗生素是由微生物在生长繁殖过程中,为了生存竞争,产生的抑制或杀灭其他微生物的化学物质,按化学结构可分为青霉素类、头孢菌素类、四环类、氨基糖苷类、大环内酯类等。合成抗菌药物是指除抗生素以外的抗菌化合物,按结构可分为磺胺类、喹诺酮类、硝基咪唑、硝基呋喃、噁唑烷酮类等。对于抗菌药物而言,并非越新就越先进,疗效就越好,因为每一代品种均有各自的抗菌谱和作用特点,在临床上发挥着各自的优势。不同类别的抗菌药不存在简单的替代关系。

智研咨询( http://www.chyxx.com)

(3)主要抗菌药的市场规模及占有率情况

欧洲、美国和日本等发达地区和国家占据全球药品市场绝大部分份额,这些地区和国家药品市场一个显著的特点是专利药在销售金额上占据市场大部分份额。全球抗菌药市场由专利药市场和仿制药市场组成,其销售收入也主要来自专利药。由于全球仿制药市场数据有限,以下仅着重介绍全球抗菌药中专利药的市场情况。

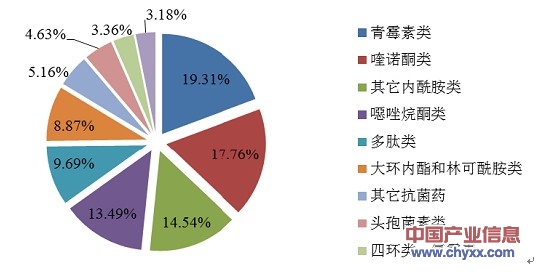

中国医药工业信息中心“全球畅销药500 强(其中收录的均为专利药)”数据显示,2005-2012 年间先后进入全球销售额前500 强的抗菌药品种合计有44个(剔除重复计算)。自上世纪90 年代以来,由于心血管系统药物、抗肿瘤药物等已取代抗菌药成为全球新药研发的热点领域,近年新上市的专利抗菌药数量有所减少。全球畅销药500 强中入围的抗菌药品种数基本上量持续呈现下降趋势,从2007 年入榜的抗菌药品种数29 个下降至2012 年的22 个。入围全球畅销药500 强中的抗菌药可大致分为喹诺酮类、青霉素类、头孢菌素类、其它内酰胺类(培南类)、噁唑烷酮类、多肽类、四环类、氨基糖苷类、大环内酯类等。就销售金额来看,2011 年之前,喹诺酮类都是其中的第一大类别,所占份额一度达30%,大大高于第二大类别青霉素类,两者相差最大时达15 个百分点。但是,随着2011 年6 月喹诺酮类第一大品种左氧氟沙星品牌药(Levaquin/Cravit)在美国和欧盟市场专利保护到期,喹诺酮类别市场份额降为第二大类别。

图: 全球畅销药500强中各类别抗菌药市场份额

国内样本医院放大测算后的数据显示,2012 年中国抗菌药18医院市场规模为682.9 亿元,其中喹诺酮类药物市场规模为59.1 亿元,约占抗菌药市场9%的份额。

(4)喹诺酮类药物主要产品的市场情况

数据显示,2012 年全球喹诺酮制剂类药物销售额合计为61.45 亿美元。按通用名计,2012 年左氧氟沙星20制剂全球销售额为18.7亿美元,在所有喹诺酮类品种中列第一位,环丙沙星制剂和莫西沙星制剂紧随其后,销售额分别为17.90 亿美元和11.64 亿美元。上述3 个品种全球年销售额均超过10 亿美元,属于“重磅炸弹”级产品。2012 年,主要喹喏酮品种销售额及市场份额如下:

表:2012年主要喹喏酮品种销售额及市场份额

国内样本医院放大测算后的数据显示,2012 年喹诺酮类药物用药金额前五大品种分别为左氧氟沙星制剂、莫西沙星制剂、帕珠沙星制剂、环丙沙星制剂和依诺沙星制剂,销售额合计为57.90 亿元,占全部喹诺酮类抗菌药市场97.95%的份额。2012 年,左氧氟沙星制剂用药金额约为27.32 亿元,居喹诺酮类药物的首位,具体情况如下:

表:2012年喹诺酮类药物用药市场规模及市场份额占比分析

(5)喹诺酮类药物原料药市场情况

①市场现状

数据显示,2012 年全球喹诺酮类原料药消耗量21共5,920.90 吨,较2011 年增长4.72%。消费量最高的为环丙沙星原料药和左氧氟沙星原料药,分别占整个喹诺酮类药物原料药消费量的77.56%和9.05%。

表:喹诺酮类药物原料药消耗量及占比分析

②全球主要生产厂商情况

喹诺酮类药物原料药生产企业约有七十余家,主要集中在中国和印度,分别将近有40 家和30 家。印度的原料药生产企业数量较中国少,但是拥有较多的美国和欧盟认证。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国抗菌药行业市场全景调查及投资潜力研究报告

《2022-2028年中国抗菌药行业市场全景调查及投资潜力研究报告》共九章,包含2017-2021年中国抗菌药行业竞争格局分析,主要抗菌药企业或品牌竞争分析,2022-2028年中国抗菌药行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年抗菌药发展环境(PEST)分析:老龄化进程加快推动抗菌药行业发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2025年中国动画电影产业现状简析:内容产能不足与创新周期延长仍是问题核心[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国速冻包子行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:低脂、低糖、低盐、无添加剂产品更受市场欢迎[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国汽车天窗导轨行业市场政策、产业链、市场规模、竞争格局及发展趋势分析:市场竞争较为缓和[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)