内容摘要:在各大金融机构的招投标制度下,市场竞争愈演愈烈,市场开拓及维护的重要性不断上升。

金融IC卡行业较磁条卡竞争激烈

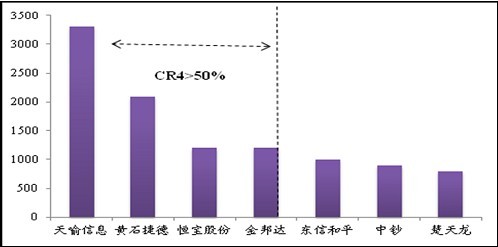

金融卡相较此前的磁条卡出现竞争加剧的格局,磁条卡时期前四大厂商基本占据了80%~90%的市场份额,竞争结构相对稳定,而从2012年全年各企业出货量情况来看,前四大厂商市场份额超过50%,CR4低于磁条卡时期。

主要有两个方面原因:

1、金融IC卡单价高,毛利率高,吸引新进入者:金融IC卡单价为9元/张左右,毛利率约30%,而普通磁条卡单价为1元/张,毛利率20%左右,金融IC制卡环节较高的盈利水平吸引新进入者涉足该行业;

2、金融IC卡产业处于增长初期,行业市场蛋糕扩大占据主导:2011年金融IC卡发卡政策全面推进,2012年全国发卡量达到9000多万张,市场刚刚开始起步,行业的增长占据主导地位,虽然2012年出现竞争加剧的态势,但现有产能还不能完全满足快速增长的需求,新进入者具备成长空间,因此竞争格局相较成熟的磁条卡行业呈现分散化的特征。

2012年金融IC卡主要生产企业出货量比较,CR4约50%

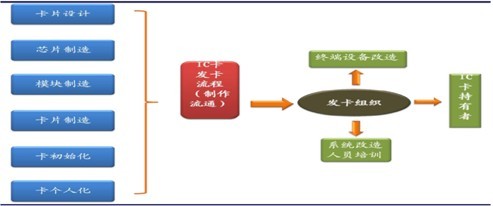

融IC卡产业链主要包括卡片设计→芯片制造→模块制造→卡片制造→初始化→个人化6个环节。制卡企业,即位于卡片制造、封装环节以及初始化环节的主要厂商包括恒宝股份、金邦达、黄石捷德、北京中钞、东信和平、东港股份等。

IC卡产业链

制卡企业产品及服务主要涉及卡、系统、终端三个方面,卡类产品包括金融IC卡、社保卡、通信智能卡、社会卡等。部分企业如天喻信息、东信和平、金邦达等企业还将产业链延伸至下游IC卡读写设备领域。

2012年中国智能卡主要企业生产规模

企业 | 生产规模 | 主要产品 |

天喻信息 | 2012年金融IC卡收入超过3亿,发卡量3000万张以上 | 产品涵盖卡、系统、终端。卡产品主要包括金融IC卡、通信智能卡、社保卡、城市通卡、税控卡、加油卡、移动多媒体广播电视有条件接收卡等 |

东信和平 | 2012金融IC卡收入1亿,发卡量1000多万张;公用事业卡(主要为社保卡)收入2.2亿,发卡量2000多万张 | 产品和技术服务涵盖卡类、增值业务类、解决方案类、终端与工具类。其中卡类产品包括接触式智能卡、非接触式智能卡、双界面卡、磁条卡以及刮刮卡等。 |

恒宝股份 | 金融IC卡出货量约为1200多万张 | 通信、金融、重控票证卡类产品 |

金邦达 | 磁卡、IC卡生产能力超4亿张/年,卡片个人化发卡能力超2亿张/年。近20年累计提供各类卡片20多亿张 | 产品主要包括智能卡、磁条卡、发卡设备及软件、IC卡读写机具、个人化数据处理、卡片设计、项目咨询等 |

黄石捷德 | 各类卡片综合年产能5亿片,个人化产能达到2亿片 | 产品和服务包括磁条卡、智能卡及操作系统、应用系统的开发以及与卡片相关的设计、印刷、卡片封装、数据处理、卡片个人化、邮寄等,产品种类涵盖磁条卡、接触式IC卡、非接触式IC卡、双界面卡、USB Key 以及系统软件等 |

东港股份 | 智能卡项目的设计产能为1.5亿张(其中IC卡7500万张,后期将扩张至9000万张) | 票据印刷、彩印、直邮、RFID、磁条卡、金融IC卡 |

楚天龙 | 各种卡品年生产能力达10亿枚 | 主要产品包括:刮刮卡、磁条卡、接触式IC卡、非接触式IC卡、双界面卡、IC卡读写终端、智能卡管理和应用相关系统等 |

金融IC卡最大的制卡厂商是天喻信息,2012年发发卡量约为3300万张,其次是黄石捷德,2012年发卡量2000万张,恒宝、金邦达、中钞、东信和平、楚天龙金融IC卡发卡量为1000万张左右。

目前国内最大的社保卡厂商是楚天龙,各类卡片综合年生产能力达10亿枚,占据社保卡市场30%以上的份额,第二、三、四位是东信和平、恒宝和金邦达。

智能卡生产企业竞争优势比较

主要业务构成(2012年) | 竞争优势 | 下游主要中标客户 | |

天喻信息 | 电子支付智能卡(主要包括金融IC卡、社保卡)58%;通信智能卡20%;技术服务14% | 1、先发优势:2008年进入IC卡制卡封装环节,占据行业先机;2、客户优势:为工行最大供应商,合作较为稳定;3、技术优势:产品性能好,“金融COS”等软件优势突出 | 工行(占天喻智能卡收入70%)、建行(占天喻智能卡收入20%)、农行、中行、招行等;天喻占工行总采购量50% |

东信和平 | 通信智能卡52%;公用事业卡37%(主要为社保卡);金融卡IC卡9% | 智能卡行业龙头:连续五年智能卡出货量全球第五、国内第一 | 工行、建行、中行、农行、招行等;东信占工行总采购量15%~20%左右 |

恒宝股份 | 卡类88%;模块类10%;票证2% | 1、金融票证起家,初期市场开拓具有优势;2、四大磁条卡供应商之一,1998年进入制卡领域,磁条卡市场份额约20%; | 中行、建行等 |

东港股份 | 票据77%、数据8%;标签6%;彩印6%;卡类产品2% | 全国最大的票据印刷企业,市场开拓潜力较大;目前已获得银联、Mastercard认证,Visa认证即将获得;计划于北京、广州建立研发点,技术能力将不断提升;中标金融IC卡建行信用卡订单,市场开拓已初见成效 | 建行 |

黄石捷德 | 四大磁条卡供应商之一,磁条卡市场份额25%以上; | 工行、建行等 | |

金邦达 | 智能卡、磁条卡、发卡设备及软件、IC卡读写机具、个人化数据处理等 | 1、先发优势:首家获两大信用卡组织认证企业2、四大磁条卡供应商之一,磁条卡市场份额25%以上; | 建行、中行、交行等 |

资料来源:中企顾问网整理

纵观我国智能卡企业发展历程,我们认为资质、市场、技术为企业发展的三个重心:

1、资质

金融IC卡制卡企业需获得相应发卡组织的认证才能够组织生产,如Visa、Mastercard、银联认证,金邦达于2001年即获得Visa、Mastercard两大机构个人化加工认证,成为国内首家获两大信用卡组织认证的个人化中心。2006年金邦达向工商银行提供中国第一张EMV卡且中标星展、花旗、中银EMV迁移项目,曾占据银行卡领域60%的市场份额,其后天喻信息、东信和平、恒宝股份等相继获得Visa、Mastercard及银联认证,金邦达的市场份额才有所下降;

2、技术

不同于此前的磁条卡,金融IC卡技术含量更高,主要体现在后期的个人化环节。天喻信息最初以软件企业起家,凭借其较为突出的技术优势,成为较早进入工行供应商体系的制卡企业之一,目前占据工行50%左右的发卡量,天喻信息较为稳定的产品性能质量为其持续获得工行订单的主要原因之一;

3、市场

对于已经获得发卡机构资质认证及个人化技术达到一定成熟度的企业来说,市场竞争尤为重要。如1998年进入卡类产品领域的恒宝股份,最初主营业务为金融票证,从市场初期开拓的角度来看较天喻信息等具有一定优势,曾为全国四大磁条卡供应商之一,市场份额达到20%。在各大金融机构的招投标制度下,市场竞争愈演愈烈,市场开拓及维护的重要性不断上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国IC卡行业市场行情监测及发展趋向研判报告

《2026-2032年中国IC卡行业市场行情监测及发展趋向研判报告》共八章,包含中国IC卡行业应用市场分析,中国IC卡行业领先企业经营分析,中国IC卡行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国IC卡行业产业链、市场现状、企业格局及未来前景分析:全球经济数字化转型加速,为IC卡行业提供巨大发展机遇[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)