我国的燃气表制造业始于改革开放初期,当时以引进技术为主,经过30年的发展,许多公司消化吸收了国外先进的技术,开始独立生产自主知识产权的产品。目前,我国的燃气表生产商主要分布在三大区域,辽宁、重庆和浙江。

中国燃气表制造业竞争格局

一、辽宁省

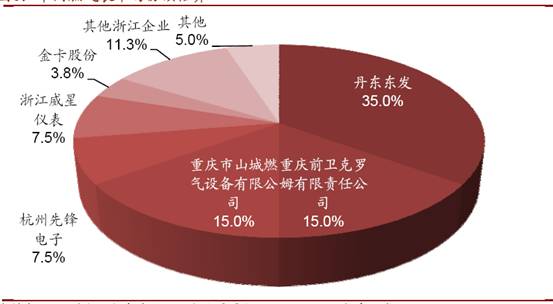

丹东东发集团是份额最大的企业。其前身丹东热工仪表有限公司在1964年就研制成功了国内第一台煤气表,1987年引入了法国技术,开始生产J型燃气表。1998年改制成立丹东东发集团有限公司。目前,公司现已形成了生产J、C、G、N、LWQ、RYA八十多种规格的家用燃气表、商业、工业用燃气表和涡轮表,以及IC卡家用燃气表、遥读表、标准表、机械式温度补偿表、CII燃气表、超声波燃气表、罗茨表、RYA系列燃气调压箱和YLZ系列自动音速喷嘴气体流量标准装置等产品,年生产能力300万台以上,国内市场占有率35%左右,市场覆盖率85%以上,产品出口到东欧及东南亚等国家。

二、重庆市,

主要有两家主要燃气表制造企业,重庆前卫克罗姆表业有限责任公司和重庆市山城燃气设备有限公司。重庆前卫克罗姆表业有限责任公司是全球排名第四的燃气计量器具供应商,由中国重庆前卫仪表有限责任公司和德国埃尔斯特公司于2001年1月共同投资组建。燃气表年产能力达200万只。产品行销全国31个省、自治区、直辖市,并出口中亚、东南亚、东欧等地,建立有完善的营销和服务网络。截止2008年底,公司燃气表产品在国内的使用总量已达到2000万只。

重庆市山城燃气设备有限公司正式成立于1993年,当时注册资金25万元,此前已有五年的创建历程,前身为“重庆市江北区山城阀门厂”,至今已有二十多年的发展历史。公司具有年产燃气表230万台、燃气阀门300万只、燃气调压器5万台的能力。公司产品有家用膜式表、工业膜式表智能燃气表(IC卡家用燃气表、IC卡无线远传家用燃气表、IC卡工业/商业用燃气表、直读远传燃气表、无线直读远传家用燃气表、无线远传家用燃气表、有线脉冲远传燃气表、代码燃气表)等。2009年,产值已达三亿,年增幅超过均在30%以上,是地区的骨干企业之一。

三、浙江省

历来具有高附加值的IC卡预付费燃气表的产业优势,杭州先锋电子技术有限公司、浙江威星仪表系统集成有限公司和浙江金卡高科技股份有限公司是区内主要企业。先锋电子从1993年研发第一代系统集成和终端产品,到1998年整体产品投放市场至今,在公用智能计量仪表行业(气、水、热力)中,先锋公司不断创新科技,采用先进计算机和网络技术,为行业客户提供不同需求的系统集成服务和终端系列产品。目前主导的终端产品――智能燃气表,单班生产能力达100万台/年以上。

威星仪表前身为浙江威星仪表系统集成有限公司,自2005年创立以来,公司一直致力于生活智能化电子系统、城市公用事业系统集成及其智能终端的研究开发和生产销售。公司不仅在主项产品IC卡智能燃气表系统及终端技术上进行持续的改进与创新,而且根据燃气行业市场的需求和发展趋势,研发了远程无线抄表系统和宽量程的超声波燃气表等具备开创性、领先性的新产品,为行业需求者提供了超前的解决方案。

浙江金卡高科技股份有限公司是国内最早从事智能燃气表及燃气管理系统研发、生产的企业之一。自成立以来,公司一直专注于智能燃气表及其收费管理系统的研发、生产、销售。经过多年的发展,公司的研发能力、产品的技术水平和销售规模已位居行业前列。金卡股份的IC卡智能燃气表的产量逐年递增,09-11年分别是42万、58万和99万台,在智能燃气表的市场份额分别是9%、10%和13%,逐年上升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国燃气表行业市场全景调研及发展趋向研判报告

《2024-2030年中国燃气表行业市场全景调研及发展趋向研判报告》共十一章,包含全球及中国燃气表企业案例研究,中国燃气表行业市场前景预测及发展趋势预判,中国燃气表行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国燃气表发展现状及进出口状况分析:随城镇化推进,燃气表市场规模有望扩大 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)