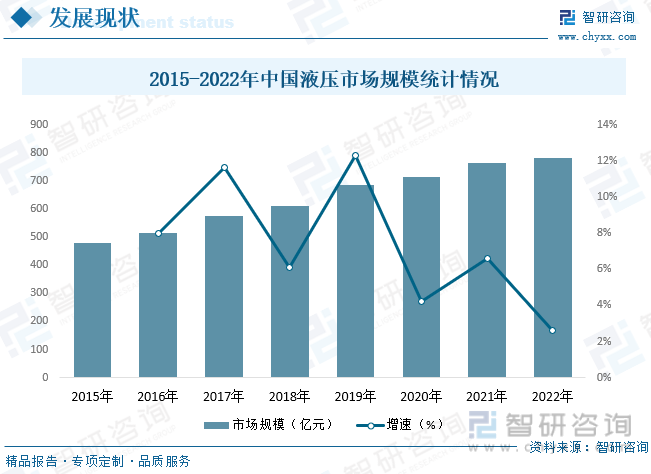

内容概况:近些年,我国宏观经济的向好,固定资产投资的扩大,加速了工程机械、能源冶金设备、矿山机械和农林机械等主机行业的发展。液压元件的市场规模也同比扩大,中国液压工业从规模和数量方面都称得上是“液压大国”。2022年我国液压市场来到了782亿元,同比增长2.62%。

关键词:液压产品市场规模、液压产品发展背景

一、行业概况

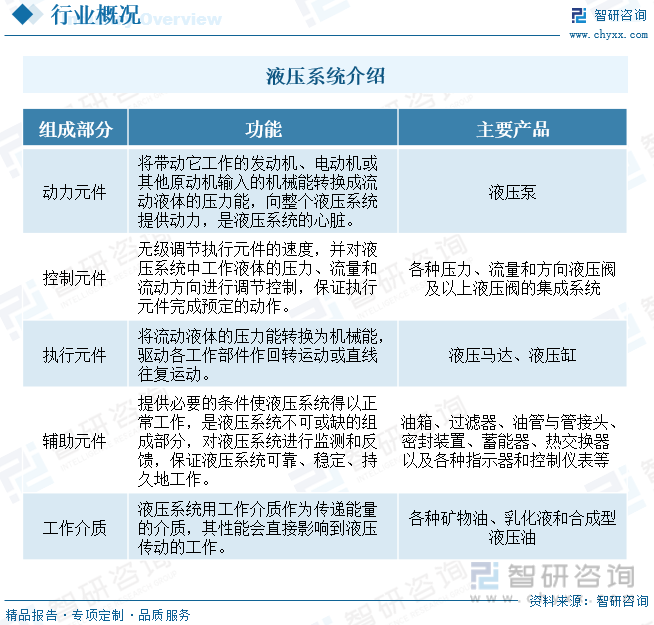

液压传动是指通过对液体介质进行加压来实现动力传输和控制,是现代工业传动的主要形式之一,是机械装备业不可缺少的配套部分。液压传动工作原理基于17世纪法国著名科学家帕斯卡提出的静压传递原理,即加在密闭液体上的压强,能够大小不变地通过液体向各个方向传递。

液压产品是通过液压传动原理实现控制主机完成各种动作的关键,与其他传动方式相比,液压传动具有功率密度大、在较大范围内实现无级调速、传动平稳、操控性好、容易实现过载保护,以及液压元件自行润滑等优点。此外,液压装置可以实现自蓄能功能——在突然失电的状况下仍可完成一次工作。因此液压产品广泛应用于核能、航天、冶金、水利及军工等安全性要求极高的领域。液压产品的技术水平和产品性能能够直接影响机器的自动化程度和工作可靠性,对工程、机电等产品和军工产品的性能和发展具有较大影响力。

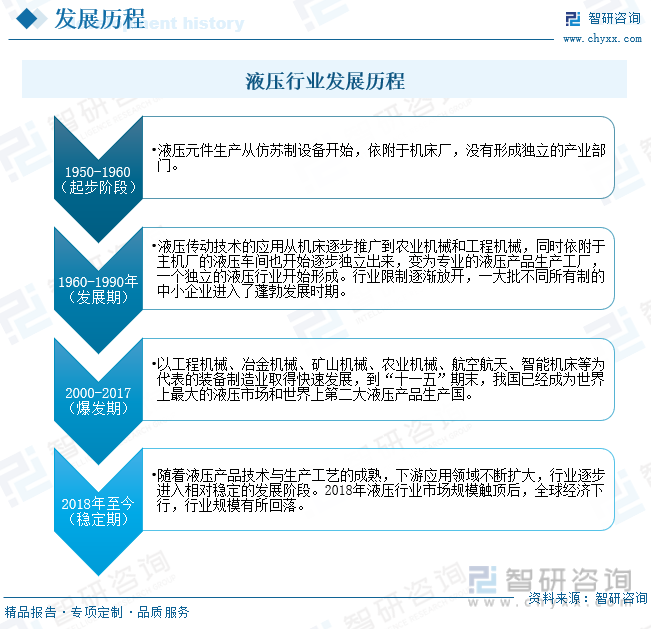

我国液压行业起步较晚,20世纪50-60年代是我国液压行业的起步阶段,液压元件生产从仿苏制设备开始,依附于机床厂,没有形成独立的产业部门。随后的60-70年代,液压传动技术的应用从机床逐步推广到农业机械和工程机械,同时依附于主机厂的液压车间也开始逐步独立出来,变为专业的液压产品生产工厂,一个独立的液压行业开始形成。进入21世纪以来,我国液压行业步入了快速发展阶段,以工程机械、冶金机械、矿山机械、农业机械、航空航天、智能机床等为代表的装备制造业取得快速发展,我国液压件行业已成为一个具有专业化生产体系、产品门类比较齐全、基本能满足下游行业配套需要的产业。

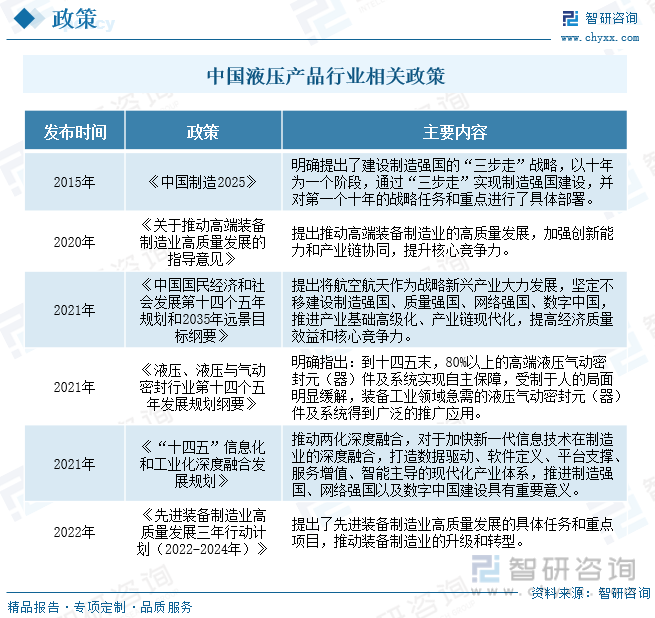

作为装备制造业的重要支撑产业,国家高度重视液压产业的发展。近年来,国家先后出台了《中国制造2025》《中国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《液压、液压与气动密封行业第十四个五年发展规划纲要》等政策,在集中优势资源攻关关键零部件、基础材料等领域提出了关键核心技术。实施产业基地再造工程,加快补齐基础零部件、基础软件、基础材料、基础技术、产业技术基础等瓶颈和短板;深入实施智能制造和绿色制造工程,发展新型服务型制造模式,推进高端智能和绿色制造;深入实施提升制造业核心竞争力和技术改造专项,鼓励企业应用先进适用技术,加强设备更新和新产品规模化应用:培育先进制造业集群,促进工程机械等行业创新发展。国家和地方政府部门在政策支持、产业项目等方面给予了大力帮助,为行业发展创造了有利条件。

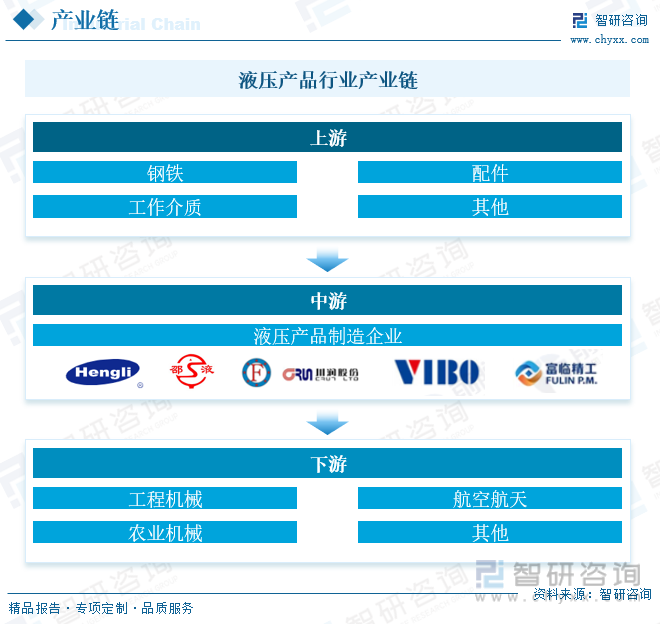

目前我国液压产业链上游主要为钢铁、配件和工作介质,其中钢铁包括圆钢钢管、模锻件等钢材,配件包括密封件、五金标准件、塑料等,工作介质是液压油;液压中游主要为液压的生产,从产品功能区分包括液压马达、液压泵、液压阀、液压油缸、液压系统;液压的下游主要为各个大型工程领域,包括工程机械、航空航天、机床工具、农业机械、汽车工业、重型机械等。

相关报告:智研咨询发布的《中国液压产品行业市场竞争态势及未来趋势研判报告》

二、发展现状

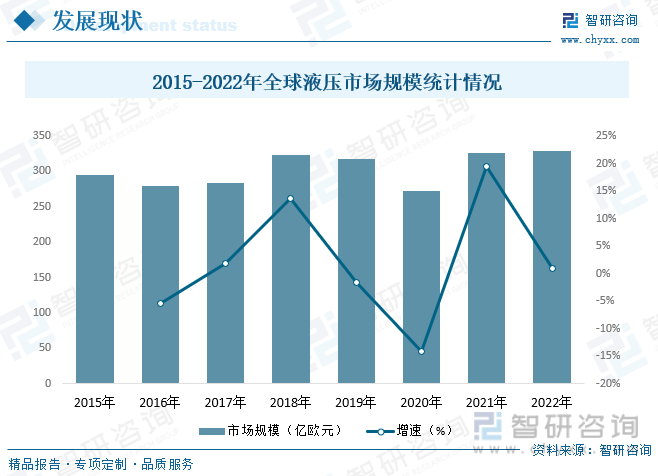

随着液压产品技术与生产工艺的成熟,下游应用领域不断扩大,行业逐步进入相对稳定的发展阶段。2021年市场规模为326亿欧元,同比增长19.41%,预计2022年市场规模同比小幅度提升至329亿欧元。

近些年,我国宏观经济的向好,固定资产投资的扩大,加速了工程机械、能源冶金设备、矿山机械和农林机械等主机行业的发展。液压元件的市场规模也同比扩大,中国液压工业从规模和数量方面都称得上是“液压大国”。2022年我国液压市场来到了782亿元,同比增长2.62%。如今在“十四五”纲要“智能制造”的引导下,我国液压元件主要产业集群地均出台相关政策,支持、推动液压行业走向智能化、高端化。进而提升我国液压行业的自主研发能力,不断攻关液压件的核心技术,实现产业独立自主。

三、竞争格局

全球液压领域以欧、美、日品牌为主,派克汉尼汾公司、伊顿威格士公司、博世力士乐公司和川崎重工等为代表的跨国公司历史悠久,技术雄厚,规模庞大,具有强大的综合实力,其竞争优势和竞争地位在短期内难以被撼动,这些国际龙头企业的液压件品类较全,同时还广泛布局下游应用领域,实现产业链的延伸。

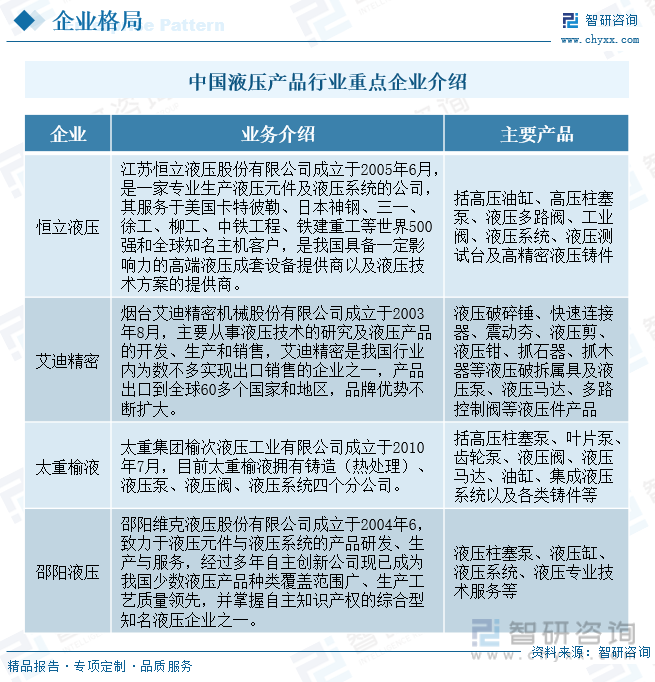

我国液压行业起步较晚,但发展速度较快,我国本土液压企业总体上呈现出企业数量多,行业集中度低,绝大多数企业规模小、产能低,具有高端产品和较高技术能力的企业很少,总体竞争力不强的特点。“十三五”期间,在国家“制造强国战略”“工业强基”等一系列政策的支持引导及全行业的共同努力下,我国液压行业整体实力有了较大提升,行业的科技创新、技术进步、企业管理取得了可喜成绩。表现在行业转型升级步伐加快,产品结构得到改善,一批具有自主知识产权的高端产品为我国重大装备和关键项目提供配套并实现产业化;行业产业集中度有所提高;行业企业的品牌信誉度、产品质量稳步提升;行业国际竞争力不断增强。液压行业重点企业有恒立液压、艾迪精密、太重榆液、邵阳液压等。

四、发展趋势

经过多年的积累和发展,我国目前液压产品企业整体制造工艺水平已初具规模。同时,行业通过研究、建立行之有效的,较为全面的可靠性评估技术将为产品的进口替代打下坚实基础。

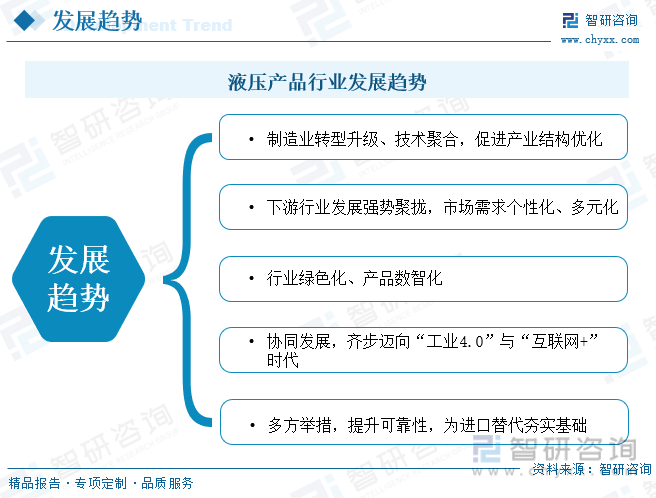

1、制造业转型升级、技术聚合,促进产业结构优化

近年来,我国陆续出台了相关政策及措施,从核心基础零部件的强化攻坚着手,并结合新工艺技术、新材料的推动,致力于提高液压件的配套件及原材料质量、检验检测、测试评价与标准研究等完整产业链。中国高端液压件产业有望迎来快速、健康发展的机会。期间,充分利用各种行业资源,升级制造瓶颈,进一步优化液压产品结构,加快高端液压件的创新和产业化进程。

2、下游行业发展强势聚拢,市场需求个性化、多元化

液压产品作为制造业的通用基础零部件,其下游行业分布较广,随着液压元件加工处理技术的不断升级,应用范围也在不断拓展。回顾过去,液压产品也是从仅用于机床行业到工程机械,再到如今几乎遍布所有制造业。我国液压产品的下游行业以工程机械、汽车、重型机械、机床工具等为主。数据显示,其中占国内液压产品销售额46%的工程机械移动液压为液压行业最主要的下游行业。

3、行业绿色化、产品数智化

下游产业技术升级改造与日趋完善的环保法律法规使得液压元件必须向着智能化、节能化、绿色化,特别是向着高效、高功率密度、低噪声、低震动、零泄漏以及抗污染控制、多基介质等适应环保要求方向发展。

4、协同发展,齐步迈向“工业4.0”与“互联网+”时代

中国在全球领先的互联网技术为液压产业的“工业4.0”与“互联网+”打下了坚实基础。液压行业“工业4.0”与“互联网+”的关键是通过对各液压元件的控制来实现主机装备的整体自动控制。未来随着5G通信技术的推广,液压泵、马达、油缸、阀等元器件中可直接设置通信地址,大大缩短控制响应时间,让主机产品呈现更强的实时性。同时主机装备大量实时运转产生的大数据快速存储运算,详细记录液压元件的工作状况与性能状态,诸如故障的积累分析与数据的搜集,为不断改进产品设计提供有力的数据支撑。

5、多方举措,提升可靠性,为进口替代夯实基础

高效、高标准、高可靠性系统集成发展是液压元件的目标。我国液压产品长期因可靠性差、使用寿命低的问题导致主机厂商和终端用户长期不敢用、不愿意用国内液压品牌,以致液压产品长期依赖进口。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国液压产品行业市场竞争态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国液压产品行业市场竞争态势及未来趋势研判报告

《2026-2032年中国液压产品行业市场竞争态势及未来趋势研判报告》共十四章,包含2026-2032年液压产品行业投资机会与风险,液压产品行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)