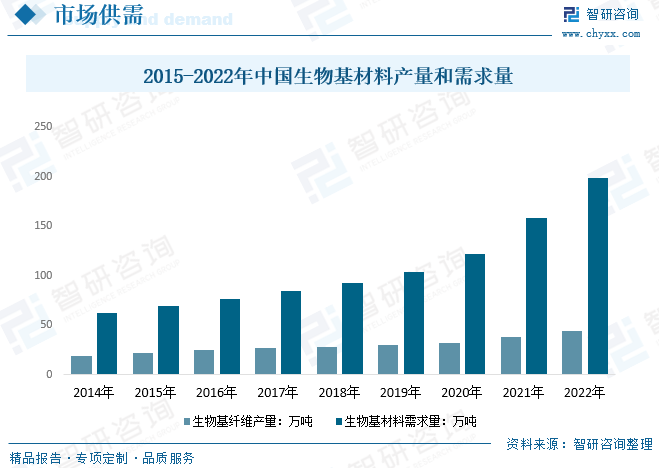

内容概况:我国生物基材料供需现状而言,目前生物基材料已经广泛应用到包装,餐饮,电子,汽车,农林、园艺、玩具、纺织品等多个终端细分市场。2014年我国生物基材料产量84.6万吨,到2022年产量增长到了226.6万吨,其中,生物基化学品产量54.8万吨;生物基塑料产量128万吨;生物基纤维产量43.8万吨。

关键词:生物基材料产量 生物基材料产业链 生物基材料企业竞争 生物基材料价格

一、生物基材料产业发展概述

生物基材料(Bio-based Materials)是指利用可再生生物质或(和)经由生物制造得到的原料,通过生物、化学、物理等手段制造的一类新型材料,如生物塑料、生物质功能高分子材料等。生物基材料根据应用的物质形态,可以分为生物基化学品、聚合物、塑料、生物基化学纤维、生物基橡胶﹑生物基涂料﹑生物基材料助剂、生物基复合材料。

二、生物基材料行业政策背景

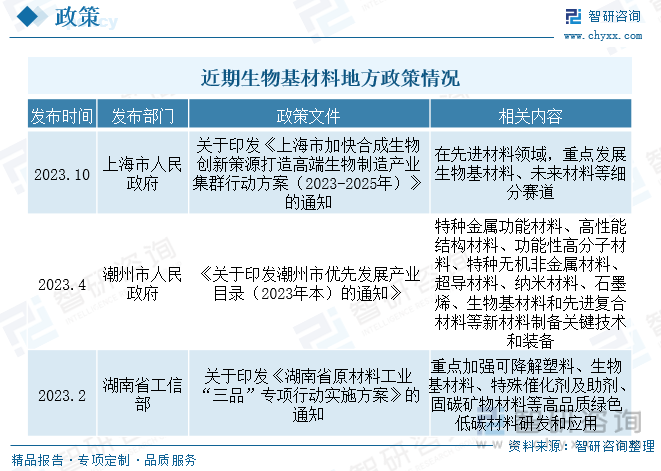

我国双碳政策的实施与发展重点在于新技术与新材料的应用。为促进我国生物基材料进一步发展,近年来国家陆续出台多项政策,为生物基材料行业的发展提供支持与规划指导,2021年12月工信部印发《“十四五”工业绿色发展规划》,将多种生物基材料(聚乳酸、聚丁二酸丁二醇酯、聚羟基烷酸、聚有机酸复合材料、椰油酰氨基酸)纳入原材料重点任务,鼓励氢能、生物燃料、垃圾衍生燃料等替代能源在化工等行业的应用。展望未来,生物基产业将逐渐取代部分传统高能耗、高排放石化行业,促进和实现新旧动能转换。

三、生物基材料行业产业链

我国生物基材料产业链是以生物质资源为基础,通过生物技术加工制造的新型材料产业链。其上游主要涉及生物质资源的收集、加工和转化,包括农业、林业、畜牧业等领域的废弃物和可再生资源, 生物基原料包括谷小麦、谷物、玉米等粮食资源、秸秆资源和竹、木资源等。中游以生物基材料制造企业为主体,生产各种生物基材料,如生物塑料、生物纤维、生物橡胶等。下游则涉及食品包装、餐饮、纺织等多个领域。

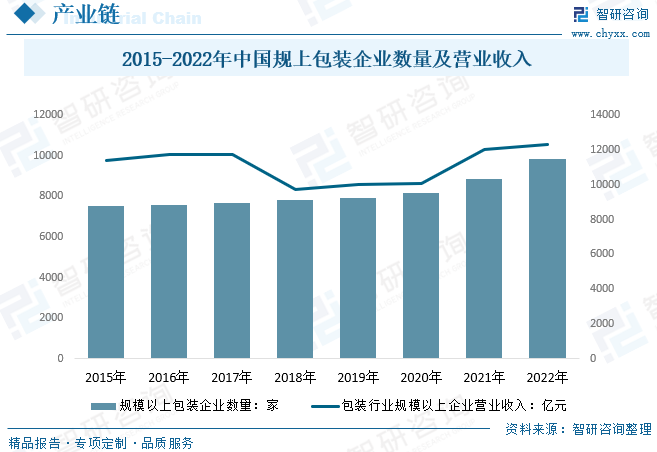

中国包装行业社会需求量大,科技含量日益提高,已成为我国国民经济中的重要产业之一。随着世界加工制造业中心的转移以及国家对包装行业的大力扶持,我国包装产业企业数量呈稳步上升的趋势。据统计,2022年我国规模以上包装企业(年主营业务收入2000万元及以上全部工业法人企业)有9860家,较2021年增加1029家。2022年我国规模以上包装企业营业收入12293.34亿元,较2021年增长251.53亿元。从细分行业来看,纸质包装及塑料薄膜包装占比最大。

四、生物基材料产业发展现状

我国生物基材料供需现状而言,目前生物基材料已经广泛应用到包装,餐饮,电子,汽车,农林、园艺、玩具、纺织品等多个终端细分市场。2014年我国生物基材料产量84.6万吨,到2022年产量增长到了226.6万吨,其中,生物基化学品产量54.8万吨;生物基塑料产量128万吨;生物基纤维产量43.8万吨。需求量变动情况而言,2022年我国生物基材料需求量198.6万吨。未来,随着生物基材料应用范围的不断多元化发展以及更多功能性生物基材料产能的扩张,其在汽车、运输、建筑、电子电气等领域细分市场将保持增长,同时在定制化保鲜材料、高抗冲车用材料以及高耐磨电子材料等领域将呈现更加广阔的需求潜力。

相关报告:智研咨询发布的《中国生物基材料行业市场发展调研及投资前景展望报告》

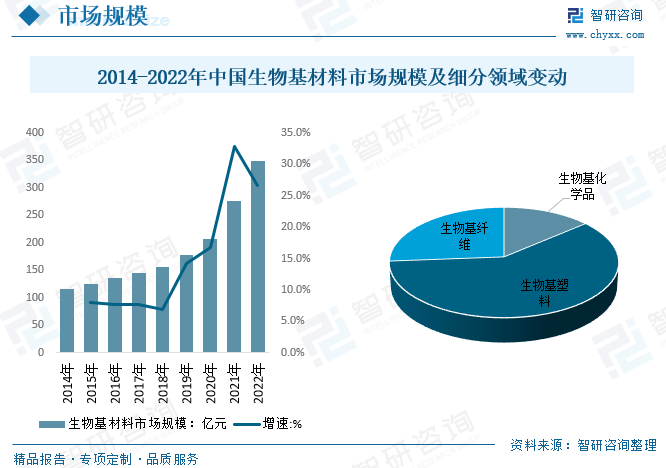

与石油基材料相比,生物基材料主要来源于植物,减少了二氧化碳的排放以及对石油的依赖,同时它的生产过程更加绿色,符合人们对环保的追求。而因其环境友好、资源节约等特点,生物基材料将逐渐成为引领世界经济发展和科技创新的又一新兴主导产业,整体市场规模逐年增长,数据显示,2022年我国生物基材料市场规模达348.6亿元,较2021年增长26.6%。区域结构占比而言,分布较为广泛,其中东部地区的企业数量较多,特别是环渤海、长三角和珠三角地带,凭借其优越的地理位置和先进的制造业基础,成为了中国生物基材料行业的主要生产基地。

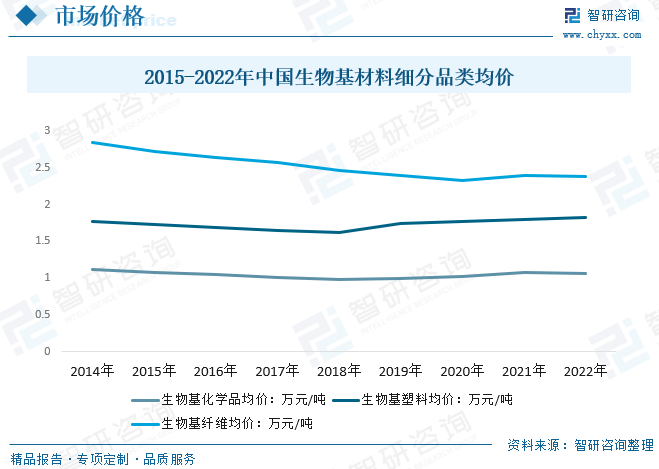

生物基材料市场均价变动情况而言,随着国内相关技术和研究持续进展突破,叠加规模化和品牌优势逐步成型,前几年国内生物基材料行业平均价格整体呈现下滑态势,近两年在上游原料成本上涨背景下整体均价有所波动上涨,2022年成本回落,生物基材料价格再度下降,数据显示我国生物基材料市场均价从2014年的1.86万元/吨,下滑至2022年的1.76万元/吨。

五、生物基材料产业企业竞争

我国生物基材料的发展基本处于起步阶段,在技术、装备、基础研究等方面与国外存在一定差距,尚未形成良性供应链体系。其中生物基纤维生产成本高、产品市场竞争力弱,制约着产业的良性发展,特别是在当前低油价时代,无法形成与石油基纤维的竞争优势。我国的生物基化学品研究起步较晚,但在国家科技支撑计划中,生物基材料和生物基化学品被列为研究核心,下游材料应用和商业模式的发展获得大力推动。国内氨基酸龙头梅花生物,生物法二元酸领军企业凯赛生物、乳酸行业领跑者金丹科技等均是各子行业的佼佼者,做好化学品业务的同时积极布局下游生物基材料领域。

六、生物基材料产业发展趋势

生物基材料主要来源于谷物、豆科、秸秆、竹木粉等可再生生物质,能够大幅减少二氧化碳排放和环境污染,同时有效缓解化石资源枯竭压力。未来我国生物基材料产业迎来迅猛发展,生物基材料将在更多领域实现应用覆盖,我国生物基材料对化石原料的替代率将持续提升。

在十四五“低碳经济”的大环境下,生物基材料的发展前景十分乐观,与石油基材料相比,生物基材料主要来源于植物,减少了二氧化碳的排放以及对石油的依赖,同时它的生产过程更加绿色,符合人们对环保的追求。而因其环境友好、资源节约等特点,生物基材料将逐渐成为引领世界经济发展和科技创新的又一新兴主导产业,或将成为千亿元级产业。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国生物基材料行业市场发展调研及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生物基材料行业市场发展调研及投资前景展望报告

《2026-2032年中国生物基材料行业市场发展调研及投资前景展望报告》共十二章,包含2026-2032年中国生物基材料行业投资风险与建议分析,生物基材料企业投资战略与客户策略分析,生物基材料行业规划制定战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国生物基材料行业政策、产需情况、市场规模、均价及未来前景:在政策支持与需求拉动共同作用下,生物基材料市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国生物基材料行业全景速览:对化石原料的替代将持续增加,非粮生物基材料成为重点发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)