内容概况:目前我国种猪市场处于初级阶段,种猪场规模参差不齐,种猪质量差别较大,由于经济发展的带动,种猪企业的产业化发展存在很大的空间。2019年下半年以来,国内能繁母猪存栏量主要通过三元回交的方式进行恢复,能繁母猪和生猪存栏量处于恢复阶段、仍然低于正常年份水平,具体来看,2022年我国种猪存栏量约为2984.08万头,同比增长1.3%。

关键词:种猪行业发展趋势 种猪行业竞争格局 种猪存栏量 能繁母猪存栏量

一、概述

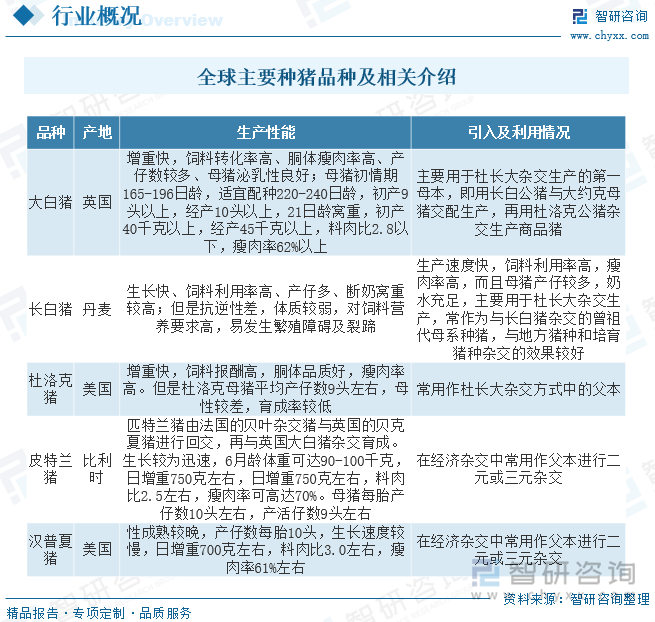

种猪不是一个单独的物种,而是家猪中专门用于繁殖的种用亲猪的简称,也就是区别于肉猪(主要用于宰杀取肉),主要用途是用于繁殖仔猪。各种种猪一般具有适用性好、抗病力强、肉质好、出肉率高、饲料报酬高等一种或多种优点,选择优良的种猪是生猪生产经营比较关键的一个环节。种猪按性别可分为种公猪和种母猪;按品种来源可分为本地种猪和引进种猪,按亲本溯源可分为普通种猪和二元种猪和三元种猪。

二、行业政策

随着经济的不断发展、人们生活水平的日益提高,肉类市场规模及覆盖消费者群体不断扩大。国家相继出台了多项政策,对生猪养殖行业的健康有序发展起到重要作用。如2021年发布的《2021年重点强农惠农政策》指出,在生猪大县实施生猪良种补贴,加快生猪品种改良。支持加快推进第三次全国农作物种质资源普查收集,启动实施第三次全国畜禽遗传资源普查,强化种质资源安全保存和精准鉴定。支持符合条件的国家级畜禽遗传资源保种场、保护区和基因库开展畜禽遗传资源保护,支持符合条件的国家畜禽核心育种场、种公畜站、奶牛生产性能测定中心等开展种畜禽生产性能测定。

三、产业链

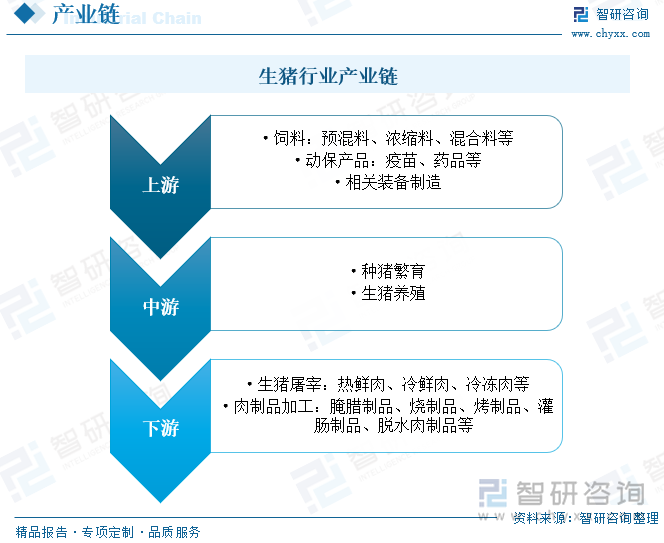

生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、零售、餐饮等诸多行业。目前来看,生猪已经形成了一条完整的产业链结构。上游主要是为养殖活动提供服务和原材料的企业,包括各类设备厂商,兽医兽药企业以及饲料原料企业。中游主要是育种企业和养殖企业。生猪产业链下游主要为屠宰和加工企业,屠宰企业将生猪转化为猪肉、杂碎等制品,加工企业则将猪肉加工成各类食品制品。

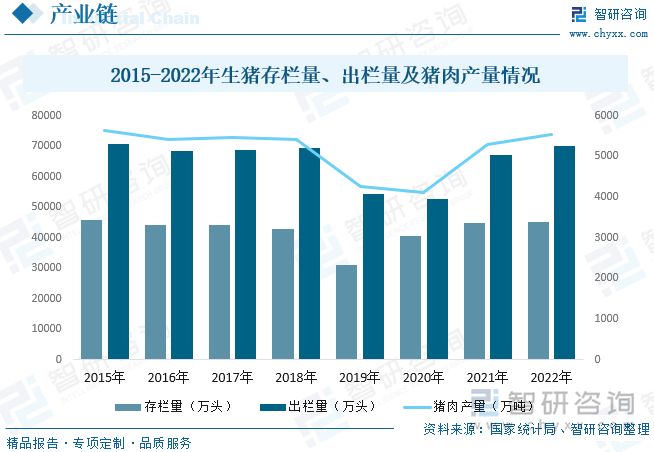

种猪位于我国生猪产业的中上游环节,生猪养殖是农业生产的重要组成部分,由于我国居民饮食习惯的原因,猪肉消费一直是我国肉制品消费领域最为重要的来源。改革开放以来,我国的生猪生产稳定发展,标准化、规模化养殖持续推进,生产方式加快转变,综合生产能力有了显著增强。长期以来,我国的生猪存栏量、出栏量和猪肉产量均稳居世界第一位,2019年受非洲猪瘟影响,我国生猪存栏量及出栏量大幅下降,猪肉产量也随之大幅下滑。之后,随着稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪产能快速恢复,猪肉产量也随之逐步回升。据资料显示,到2022年底,我国生猪存栏量为45255.73万头,同比增长0.7%;出栏量为69995万头,同比增长4.3%;猪肉产量为5541.43万吨,同比增长4.6%。

四、发展现状

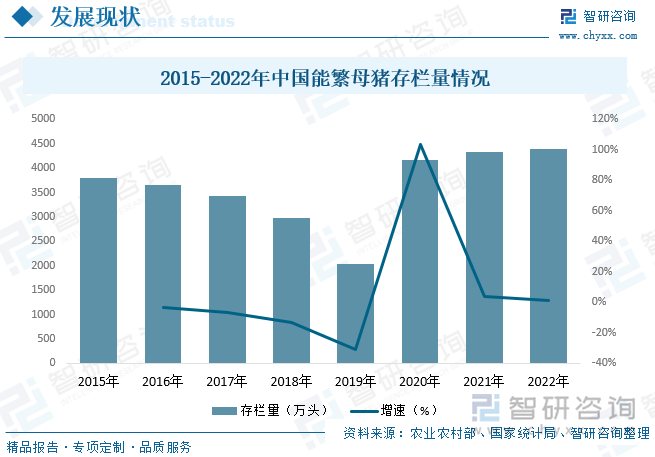

自2013年以来,受环保政策趋严及部分散养户退出等因素影响,我国能繁母猪年末存栏量下降明显,特别是2018年10月发生非洲猪瘟事件以后,生猪养猪行业加速产能去化,能繁母猪存栏量大幅下降,到2019年末下降至2045万头。在2019年7月之后国内一些疫情较轻微的地区如山西、陕西等加快复养进程、国家出台扶持养殖措施和高养殖利润驱使下,养殖行业补栏意愿强烈等因素的影响下,能繁母猪存栏量自2019年10月以来触底回升。据资料显示,截至2022年底,我国能繁母猪存栏量达4390万头,同比增长1.4%。

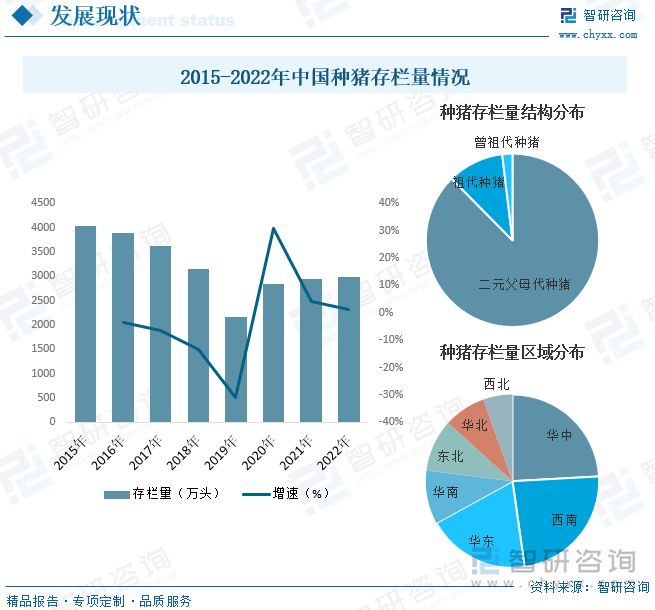

目前我国种猪市场处于初级阶段,种猪场规模参差不齐,种猪质量差别较大,由于经济发展的带动,种猪企业的产业化发展存在很大的空间。从主体结构来看,各地区的畜牧业站是种猪养殖的最为主要的机构,但多以公猪配种与三元猪繁育为主,规模较大的生猪养殖企业基本已经建立起了自繁自养的体现,占比迅速上升。2019年下半年以来,国内能繁母猪存栏量主要通过三元回交的方式进行恢复,能繁母猪和生猪存栏量处于恢复阶段、仍然低于正常年份水平,具体来看,2022年我国种猪存栏量约为2984.08万头,同比增长1.3%。其中二元父母代种猪占比约为87.6%;祖代种猪占比约为10.5%;曾祖代种猪占比约为1.9%。

相关报告:智研咨询发布的《中国种猪行业市场发展规模及投资机会分析报告》

五、重点企业

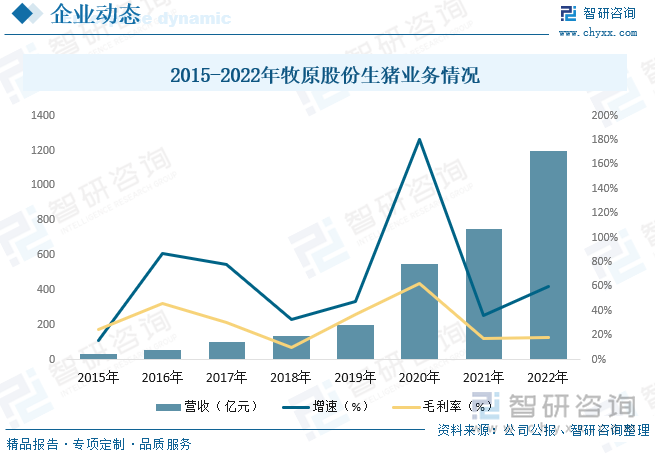

公司采用垂直一体化的经营模式,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体的猪肉产业链,基于自有的育种场,开展大规模种猪生产性能测定、肉质测定、分子标记辅助选择和种猪遗传评估,通过30余年选育,形成了遗传性能稳定、一致性好、适应性强、综合效益好的种猪群,在国内生猪育种领域处于领先地位。据资料显示2022年,公司生猪业务营收为1197.44亿元,同比增长59.5%,毛利率为18.42%;销售生猪6120.1万头,其中商品猪5529.6万头,仔猪555.8万头,种猪34.6万头。

六、发展趋势

政策大力支持行业发展。种猪培育在我国农业生产中占有极其重要的地位,大力发展畜牧业,提高畜牧业产值在农业总产值的比重一直是国家的一项重要政策。随着畜产品质量和安全问题、环境污染问题的日益突出,政府部门加大了畜禽标准化规模养殖场建设扶持力度,奖励、完善生猪生产消费监测预警体系、增加猪肉储备规模、支持标准化规模养殖场基础设施建设,有助于推动种猪养殖行业的健康发展。

市场整合趋势明显。由于优质种猪可生产更多经济价值更高的猪只,故种猪的质量将对商品猪养殖场的经营业绩产生重大影响。因此,对于更优质种猪的需求将推动种猪行业的发展。随着经营不佳的养殖场退出市场,种猪市场整合趋势加快。同时,根据《全国生猪遗传改良计划(2021-2035 年)》,全国遴选了 92 家国家生猪核心育种场和 4 家服务于核心场间遗传交流的种公猪站,覆盖全国 24 个省份。由于规模较大的猪只养殖场偏好向规模较大、信誉优质的种猪养殖场购买高质量种猪,因此头部种猪养殖企业预期可获得更大的市场份额,并带动种猪整体市场的增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国种猪行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国种猪行业市场发展规模及投资机会分析报告

《2026-2032年中国种猪行业市场发展规模及投资机会分析报告》共十三章,包含2021-2025年种猪发展前景及投资机会,2026-2032年中国猪肉行业市场发展前景预测分析,2026-2032年中国种猪产业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车座椅舒适系统行业进入壁垒、产业链、市场规模、竞争格局及发展趋势分析:汽车座椅舒适系统已然成为整车热销的重要加分项[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国金属增材行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:规范化、绿色化发展成为核心主线[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国肌酸行业产业链、市场规模及重点企业分析:产能全球领跑,创新驱动从“原料大国”迈向“价值强国”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)车型结构分析:重型货车上牌量占比达53.17%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)