内容概况:2022年我国综合笔类产量达601.97亿只,较2021年增长5.3%,细分产品来看,铅笔和圆珠笔消耗较快,分别占比我国笔类产量4成和3成左右,随着品牌化和出口市场发展,预计中国文化用品市场未来仍将呈现稳步发展态势。

关键词:制笔产量 制笔营业收入 制笔行业竞争格局 制笔产业链

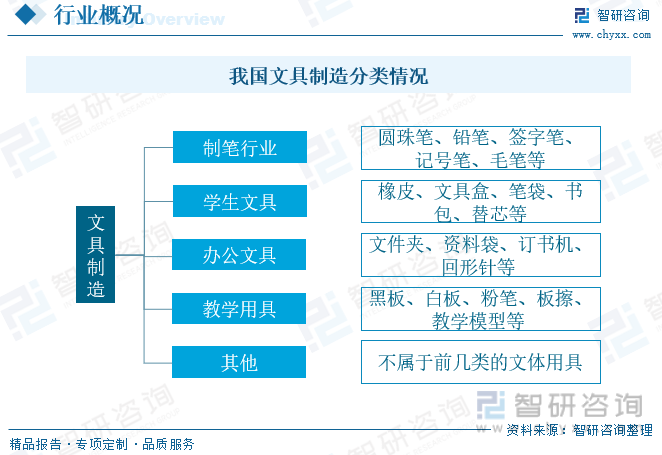

一、制笔产业发展概述

我国传统文具是指文房四宝——“笔、墨、纸、砚”。随着社会经济的发展和科技的进步,人们的文化生活日益丰富,文具的概念也在不断更新和扩展。目前所说的现代文具用品通常是指与办公、学习等活动相关的各种工具,一般可分为制笔行业、学生文具、办公文具、教学用具和其他文教办公用品等多个细分类别。不同细分类别下又有多种文具产品,品类极其丰富,其中制笔行业主要产品包括圆珠笔、铅笔、签字笔、记号笔、毛笔等。

二、制笔行业政策背景

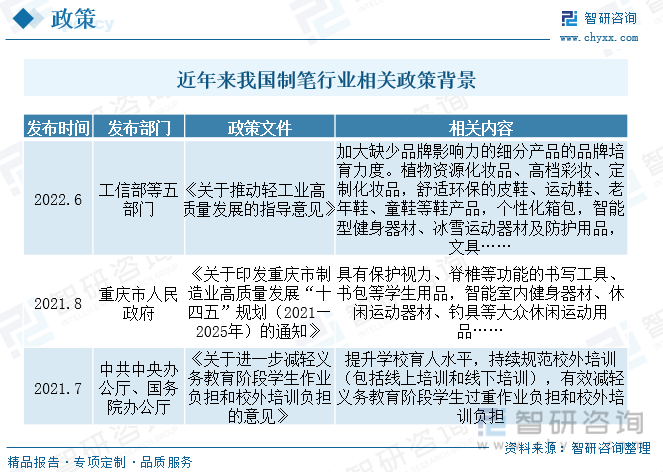

过去国家出台了一系列政策促进制笔行业可持续发展,如2016年工信部发布了《轻工业发展规划(2016-2020年)》,支持制笔等行业企业从贴牌生产向自主设计、自创品牌发展,支持品牌企业参加国内外大型展览展示活动。此外,国家出台了一系列政策促进教育事业的发展,在教育方面投资的持续投入,拉动了我国学生文具产品需求量的不断增加,营造出潜力巨大的学生文具市场。但近年来“双减”等政策一定程度对我国制笔行业需求造成不利影响,主要政策也趋向促进行业品牌效应发展,预计随着市场竞争持续加剧,我国制笔行业市场集中度将继续提高。

三、制笔行业产业链

制笔行业处于文具制造产业链的中游,上游为原材料供应商,下游为销售渠道商。具体而言,国制笔行业产业链包括笔芯制造、墨水制备、笔头制造、装配及销售等环节。产业链上游以原材料供应商和零部件制造商为主,原材料主要包括笔头、墨水和塑料原粒,中游以制笔企业为主,近年来市场持续集中,下游则是各种不同的渠道经销商到达消费者,主要以学生消费者和办公消费者为主。

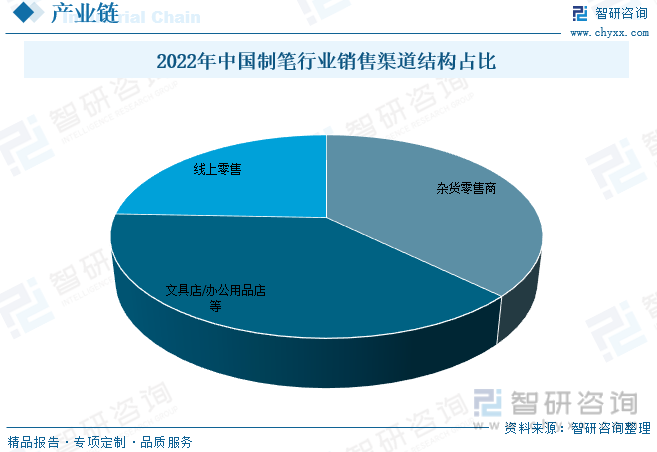

制笔行业销售渠道包括杂货店、文具/办公用具店和线上电商三种。杂货店是制笔行业传统的销售渠道之一,主要销售日常生活用品和文具等小商品。由于文具的小商品特性,杂货店销售成本相对较低,可以覆盖较广的消费群体。文具/办公用具店是制笔行业主要的销售渠道之一,主要销售各类文具和办公用品。这些店铺通常会聚集在学校商圈等区域,为学生和办公人员提供方便的购买渠道。线上电商是近年来发展迅速的销售渠道之一,主要通过互联网平台进行销售。线上电商具有便捷性、高效性和个性化定制等优势,可以满足消费者多样化的需求,同时也可以享受更多的促销和优惠活动。

四、制笔产业发展现状

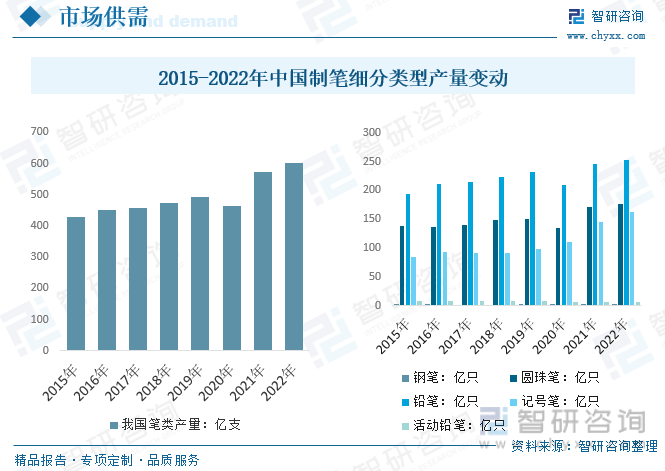

我国文具产业已经基本形成了以宁波为代表的长江三角洲和以汕头为代表的珠江三角洲两大产业圈,其中,浙江、广东为文具的主要生产大省也是出口大省。随着经济的发展,国家在教育、企业方面投资的扩大,人们对文具及办公用品的需求量也不断增加,因此营造出潜力巨大的文化用品市场,叠加出口市场的重视程度走高,我国整体制笔行业供给规模持续增长,数据显示,2022年我国综合笔类产量达601.97亿只,较2021年增长5.3%,细分产品来看,铅笔和圆珠笔消耗较快,分别占比我国笔类产量4成和3成左右,随着品牌化和出口市场发展,预计中国文化用品市场未来仍将呈现稳步发展态势。

相关报告:智研咨询发布的《中国制笔行业市场竞争态势及投资方向分析报告》

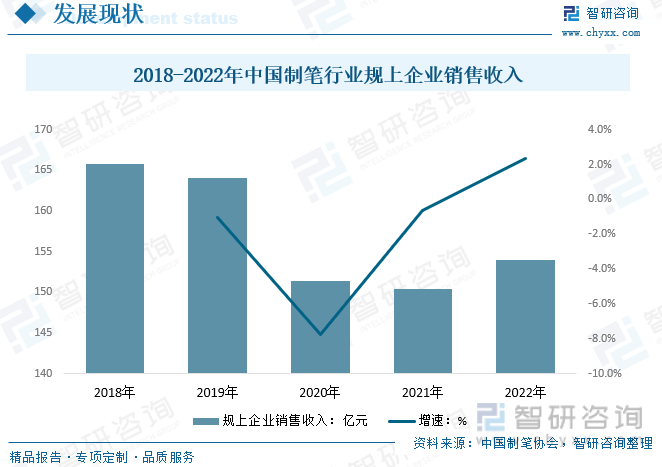

我国制笔行业规上企业营收来看,我国整体制笔行业仍保持稳步增长态势,但随着市场增速趋缓,市场竞争加剧,主要品牌凭借品牌优势和规模效益持续抢占市场份额,市场集中度提升同时规上企业数量逐步减少,导致整体我国制笔行业规上营收明显下降,数据显示,叠加2020年疫情影响加速低端企业出清,我国制笔规上企业营收在2020年明显下降至151.34亿元,随后在疫情回暖后我国制笔行业规上企业营收达153.97亿元,较2021年小幅度增长2.37%。

五、制笔产业企业竞争

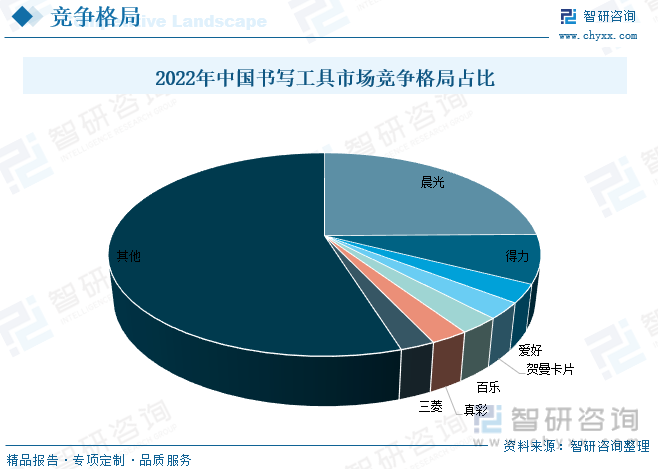

我国文具企业多达8000多家,多数企业仅开展为大型企业生产零部件及贴牌生产的业务,因此行业进入壁垒不高。但随着国内晨光、得力和爱好等企业持续发展扩张,我国制笔行业市场持续集中,但仍有快速提升需求。根据相关数据,从2013年到2022年,我国书写工具CR5从26.7%提高到40.6%,有较大提升,但相较于同期美、日等发达国家超过60%的CR5仍明显偏低。同时,国内头部书写工具企业的市占率较低,其中规模最大的晨光市场份额为24.8%,相较日本和美国仍有小幅度提升空间。

晨光文具国内是文具行业“自主品牌+内需市场”的领跑者,率先在竞争激烈的内需市场确立了自主品牌销售的龙头地位。早期晨光文具主要产品为书写工具,学生文具和办公文具等产品,书写工具占据重要地位,2017年市场营收为17.88亿元,占比总营收28.1%左右,随着国内产品市场需求渐趋饱和,出口市场拓展有限,产品附加值未有明显提升,整体书写工具营收仅保持稳步增长态势,到2021年营收达28.2亿元,随后2022年疫情反复需求萎缩,书写工具营收下降至21.7亿元,占比营收仅10.9%左右,产销量也下降至19.64亿只和20.05亿只。

六、制笔产业发展趋势

随着环保意识的提高,我国制笔行业正朝着绿色环保与可持续发展的方向努力。首先,越来越多的企业开始关注环保材料的使用,例如可降解材料、生物降解材料等。其次,制笔行业也在积极推广绿色生产理念,例如减少废弃物排放、提高资源利用率等。最后,越来越多的消费者开始关注产品的环保属性,这也将进一步推动制笔行业朝着绿色环保的方向发展。

同时随着市场竞争的加剧,制笔企业数量逐渐减少,行业集中度不断提高。主要受到以下因素的影响:一是技术进步,制笔企业需要不断提高产品质量和生产效率,以应对激烈的市场竞争;二是政策支持,政府出台了一系列支持企业发展的政策,为制笔企业提供了更好的发展环境;三是市场需求,随着消费者对产品质量和品牌的要求不断提高,制笔企业需要具备更强的实力和品牌影响力,以获得市场份额。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国制笔行业市场竞争态势及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国制笔行业市场竞争态势及投资方向分析报告

《2026-2032年中国制笔行业市场竞争态势及投资方向分析报告》共十二章,包含中国笔的制造顶尖企业竞争力及关键性数据透析,2026-2032年中国笔的制造行业发展趋势与前景展望,2026-2032年中国笔的制造行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国制笔行业经营现状及主要产品进出口情况分析[图]](http://img.chyxx.com/2021/04/20210422130928.jpg?x-oss-process=style/w320)

![2019年中国制笔行业规模以上企业销售收入为164.07亿元,制笔产业已形成相对完整的产业体系[图]](http://img.chyxx.com/2020/11/20201104143906.png?x-oss-process=style/w320)