内容概况:密封件作为我国重要的基础元件之一,近年来随着我国经济的不断发展,我国密封件行业也随之快速发展,现阶段已经取得了长足进步,生产的产品基本可以满足国内需求,成为我国机械工业发展所需的重要基础产业。据资料显示,2022年我国密封件行业市场规模约为1572.1亿元,同比增长5.3%;产量约为169.19万吨,同比增长3.3%;需求量约为161.32万吨,同比增长3.5%。

关键词:密封件行业发展趋势 密封件行业竞争格局 密封件行业市场规模 密封件产量

一、概述

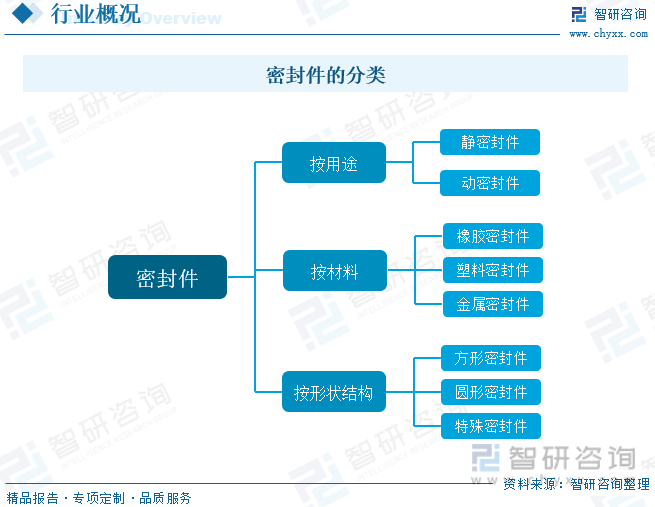

密封件是指防止流体或固体微粒从相邻结合面间泄漏以及防止外界杂质如灰尘与水分等侵入机器设备内部的零部件的材料或零件。密封件在现代机械制造和工业生产中扮演着举足轻重的角色,能够起到保证设备安全可靠、延长寿命和降低损耗等作用,是我国国防、化工、石油、煤炭、交通运输和机械制造等国民经济主要行业中的基础部件和配件,在国民经济发展中占有相当重要的地位。密封件的种类多样,按用途可分为静密封件、动密封件;按材料可分为橡胶密封件、塑料密封件、金属密封件;按形状结构可分为方形密封件、圆形密封件、特殊密封件。

二、行业政策

密封件为支撑装备制造业发展的基础元器件,其水平直接决定着重大装备和主机产品的性能、质量和可靠性,是我国高端制造发展进程中不可或缺的部分。针对我国高端密封件仍然薄弱这一现状,近年来,国家及地方政府部门针对密封件、密封材料等机械基础零部件颁布多项扶持政策,极大地促进了行业的发展。

三、产业链

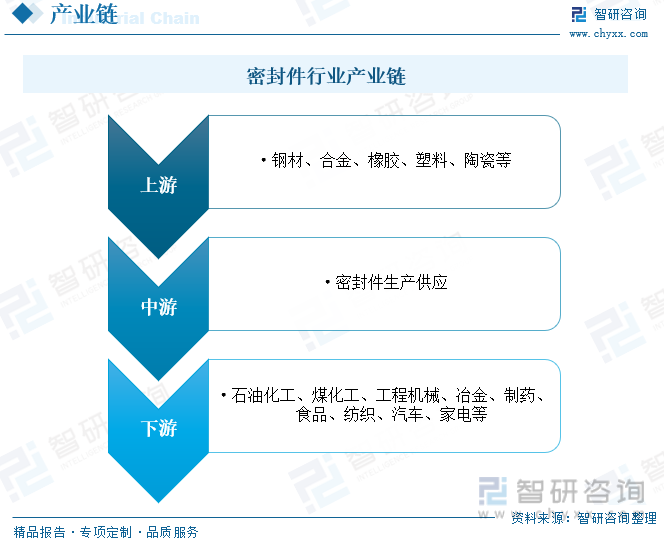

密封件行业产业链上游为原材料供应环节,主要包括钢材、合金、橡胶、塑料、陶瓷等;中游为密封件生产供应环节;下游广泛应用于石油化工、煤化工、工程机械、冶金、制药、食品、纺织、汽车、家电等各个领域。

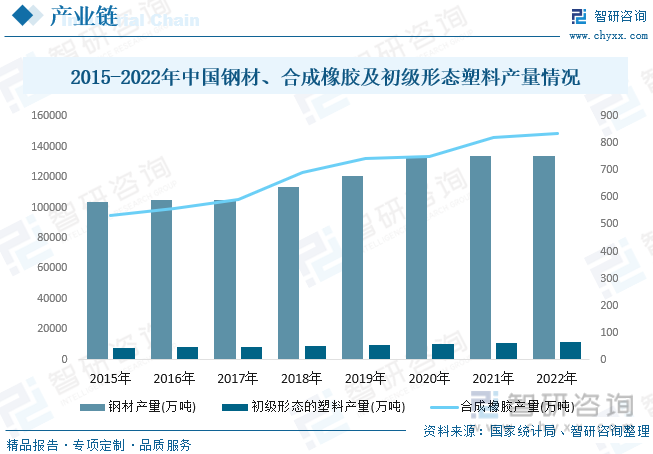

钢铁、橡胶和塑料是密封件最主要的原材料,随着我国钢铁工业及石油化工产业的不断发展,我国钢铁、橡胶及塑料的产量也随之不断增长,为我国密封件行业的发展提供了充足的原料基础。据资料显示,2022年我国钢材、合成橡胶及初级形态塑料产量分别为134033.48万吨、836.21万吨和11488.1万吨,分别同比增长0.3%、1.9%和2.6%。

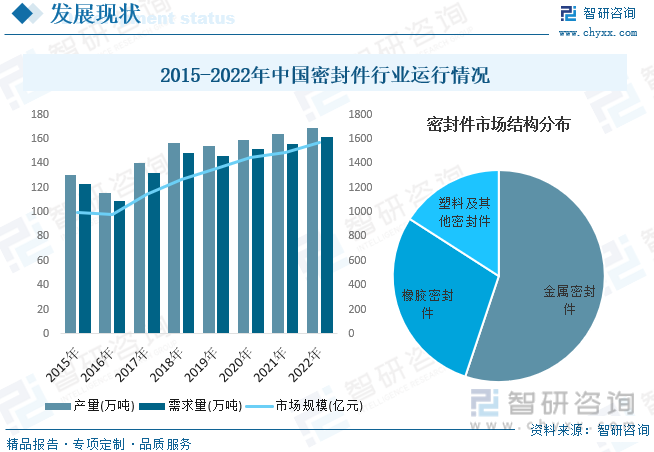

四、发展现状

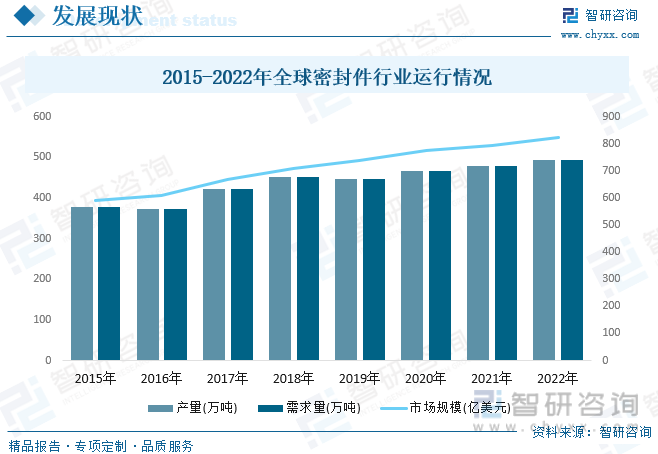

密封件作为装备制造业赖以生存和发展的基础,随着近年来全球石油化工、机械装备、电力冶金等行业的快速发展,为密封件行业的发展带来了庞大的需求市场,进而推动了全球密封件规模的持续扩张。据资料显示,2022年全球密封件行业市场规模约为822.16亿美元,同比增长3.7%;产量约为493.96万吨,同比增长3.1%;需求量约为493.18万吨,同比增长3.1%。

密封件作为我国重要的基础元件之一,近年来随着我国经济的不断发展,我国密封件行业也随之快速发展,现阶段已经取得了长足进步,生产的产品基本可以满足国内需求,成为我国机械工业发展所需的重要基础产业。目前,我国密封件下游客户分为存量和增量两类市场,由于密封件价值量占比很低,一般为1%左右,对于投资百亿级的大型炼化设备而言,密封件价值量甚至可以忽略。但密封件属于易耗品,1-3年就需要更换,且密封件重要程度很高,压缩机、泵等设备应用于高温、高压、高危介质的环境下,一旦泄漏,对环境、工作人员和经济效益的影响都不言而喻。因此,相比于增量市场,存量市场的附加值更高。据资料显示,2022年我国密封件行业市场规模约为1572.1亿元,同比增长5.3%;产量约为169.19万吨,同比增长3.3%;需求量约为161.32万吨,同比增长3.5%。从行业市场结构来看,金属密封件是我国最大的细分种类,市场占比在55.13左右。随着近年来密封件需求产品逐渐高端化发展,对密封技术要求越来越高,而橡胶密封件具备较好的弹性、机械强度等优势,市场占比不断提升,有望逐步取代金属密封件成为市场主流。

相关报告:智研咨询发布的《中国密封件行业市场运营格局及未来前景分析报告》

五、重点企业

中密控股股份有限公司的前身是四川省机械研究设计院密封技术研究所,成立于1978年,是中国最早开展密封技术研究的单位之一,同时也是国内机械密封行业唯一的A股上市,公司的主要产品包括机械密封、干气密封、密封辅助(控制)系统、旋转喷射泵、橡塑密封、特种阀门等产品,产品种类齐全、参数范围宽,适用范围广,还为客户量身定制不同设备、不同运行工况下的机械密封整体解决方案。这些产品广泛应用于石油化工、煤化工、天然气化工、油气输送、电力、冶金等领域,产品和服务远销亚太、东南亚、中亚、中非等地区。据资料显示,2022年公司营业收入为12.15亿元,同比增长7.34%。其中机械密封营收占比为33.35%;干气密封及控制系统营收占比为24.91%;橡塑密封营收占比为9.39%。

六、发展趋势

新材料技术带动行业发展。近年来,在我国新材料产业政策及技术发展推动下,包括发行人在内的密封件制造厂商已逐步加大在聚氨酯密封材料、改性工程塑料等密封材料领域持续研发投入,密封材料技术取得了长足的进步。尤其在聚氨酯密封材料领域,国内密封件制造厂商根据全球聚氨酯密封材料发展路线发展并予以自主研发创新,逐渐掌握聚氨酯密封材料研发、生产的核心技术,产品材料性能已满足部分高端应用市场领域装备要求,具有一定市场竞争力。密封材料的快速发展将进一步推动液压气动密封件行业的快速发展,并进一步推动高端应用市场密封件国产化进程。

进口替代加速。目前,国内密封件高端应用市场国产化率较低,国内市场供给主要以派克汉尼汾、NOK、特瑞堡、赫莱特等少数国际知名外企为主。国际优势企业通过在中国国内成立合资公司、发展代理商、经销商将密封件产品销售给工程机械、煤矿机械等主机厂。随着国内密封件制造厂商技术工艺陆续取得突破,产品性能得以提升,同时发挥本土化优势,将逐步实现国产替代进口。国产品牌依托性价比优势和地域优势,将打破国内主机厂对国际品牌的依赖,市场渗透率将逐渐提升,同时凭借成本价格优势,国产品牌在国际市场的占有率也将进一步扩大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国密封件行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国密封件行业市场运营格局及未来前景分析报告

《2026-2032年中国密封件行业市场运营格局及未来前景分析报告》共十四章,包含2026-2032年中国密封件行业投资前景,2026-2032年中国密封件企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球及中国密封件行业政策、供需情况、市场规模、竞争格局及发展趋势:受益于下游产业稳步扩张需求,密封件市场规模达2194.88亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)