内容概况:随着全球城镇化、工业化的进程不断推进,全球各国在电力设施建设上投入稳定增长,而作为电力建设重要配套之一的电缆附件也迎来黄金发展期,2022年全球电缆附件行业市场规模达12.12亿美元,未来,随着智能电网建设、特高压电网建设将持续推进,为全球电缆附件行业带来持续性的增长空间。

关键词:电缆附件产量、电缆附件需求量、电缆附件市场规模、电缆附件产业链、电缆附件竞争格局、电缆附件市场前景

一、概述

电力电缆附件是连接电缆与输配电线路及相关配电装置的产品,一般指电缆线路中各种电缆的中间连接及终端连接,它与电缆一起构成电力输送网络;电缆附件主要是依据电缆结构的特性,既能恢复电缆的性能,又保证电缆长度的延长及终端的连接。而电缆附件是电缆终端和接头的统称,电缆终端安装在线路终端,用以将电缆与其它电气设备相连;电缆接头是安装在电缆与电缆之间,使电缆连通以实现电能输送。按电压等级划分,电缆附件分为中低压电缆附件、高压电缆附件、超高压电缆附件。按照用途划分,电缆附件主要分为终端和接头两大类。

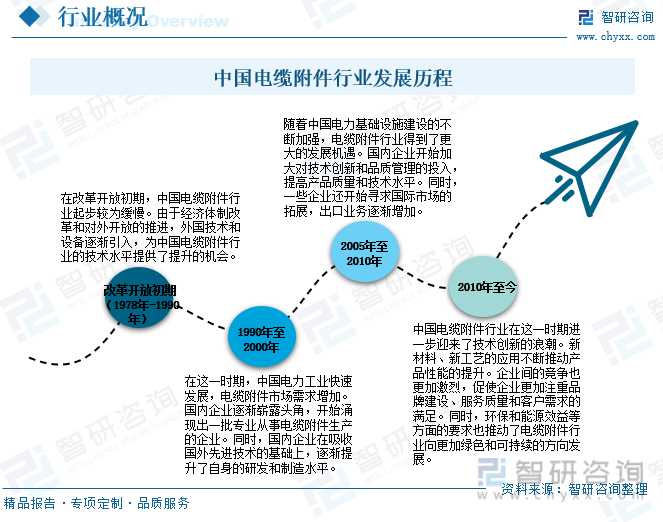

中国电缆附件行业经历了从起步阶段到不断创新的发展过程,在技术、管理和国际市场拓展方面取得了显著的进展,未来,随着电力行业和新能源行业的不断发展,中国电缆附件生产技术将持续创新,在国际市场竞争中继续取得新的突破。

二、产业链

电缆附件行业主要原材料包括金属材料(铜材、铝材等)、化工材料(硅橡胶、三元乙丙橡胶、环氧树脂等)、外购零配件(标准件、电器元件、配套件等)及其他材料(包装材料、电缆等),国内电缆附件行业基础原材料供应充足,基础类电缆附件原材料价格相比国外企业具有成本优势。下游应用领域包括电力、建筑、交通、通信等众多行业,产业链上下游的协同合作和创新对于整个行业的健康发展至关重要。

在电缆附件下游应用领域中,电力行业是电缆附件主要的应用领域,电力是关系国计民生的重要基础产业,对建设社会绿色经济、优化资源具有重要意义,近年来中国电力工程投资持续增加,2022年中国电力工程投资完成额达12220亿元,同比增长13.30%,随着中国电力基础设施建设不断推进,对电缆附件市场需求持续增长,此外,铁路交通,特别是高速铁路、电气化铁路、复线铁路的建设,以及城市轨道交通的发展将为轨道交通用电缆附件带来巨大的发展机遇。

相关报告:智研咨询发布的《中国电缆附件行业全景调研及竞争格局预测报告》

三、发展现状

随着全球城镇化、工业化的进程不断推进,全球各国在电力设施建设上投入稳定增长,而作为电力建设重要配套之一的电缆附件也迎来黄金发展期,2022年全球电缆附件行业市场规模达12.12亿美元,未来,随着智能电网建设、特高压电网建设将持续推进,为全球电缆附件行业带来持续性的增长空间,与此同时,高速铁路、城市轨道交通的建设加速,也将为特种电缆附件带来增量需求,可见,全球电缆附件市场前景十分可观。

从国内市场来看,随着国内电力事业的稳步推进,国内电缆附件产销维持稳步增长趋势,2022年中国电缆附件产量和需求量分别达1485.07万套和1227.99万套,产品均价达206.19元/套,市场规模达25.32亿元,其中,中低压电缆附件约占32.1%,高压电电缆附件约占44.5%,超高压电缆附件约占23.3%,未来,随着国内特高压及智能电网的建设,海上风电等项目的开展,国内电缆附件市场需求仍将继续保持增长趋势。

四、竞争格局

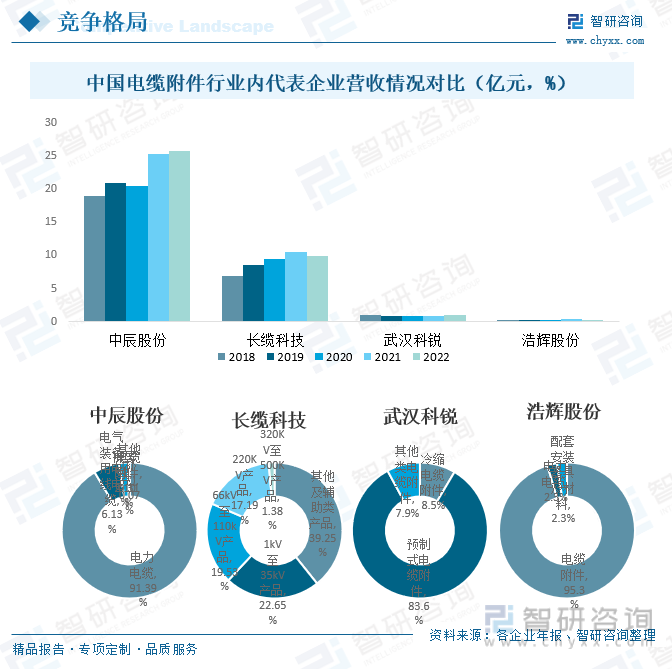

电缆附件行业属于成熟行业,市场格局相对稳定,电缆附件行业可以进一步划分为中低压电缆附件与高压电缆附件,其中,中低压电缆附件市场进入门槛较低,市场竞争激烈,行业分散度较高,目前国内电缆附件生产厂家达数百家,中低压电缆附件的厂家占绝大多数;高压电缆附件市场技术门槛高,生产工艺水平高,因此市场集中度较高,市场有少量内资企业与公司竞争,竞争环境相对宽松。近年来,为保证电力系统运行安全,国家对进入电网系统的企业提出了较高的准入要求,国家对部分电线电缆及附件产品实行产品检测发证制度,因此,目前中国电缆附件行业内代表企业主要包括长缆科技、武汉科锐、浩辉股份、中辰股份等企业,从电缆附件业务收入来看,2022年长缆科技电缆附件业务收入遥遥领先,占全国电缆附件行业市场份额的38.7%。

从营收情况来看,2022年中辰股份营业收入明显高于长缆科技、武汉科锐和浩辉股份,从营收结构来看,2022年长缆科技营业收入主要来源于1kV至35kV产品和66kV至110kV产品,占比分别为22.65%和19.53%;武汉科锐营业收入主要来源于预制式电缆附件和冷缩电缆附件,占比分别为83.6%和8.5%;浩辉股份营业收入主要来源于电缆附件和电力电缆,占比分别为95.3%和2.3%;中辰股份营业收入主要来源于电力电缆和电气装备用电线电缆,占比分别为91.39%和6.13%,而电缆附件仅占0.31%。

五、发展趋势

随着中国城市化进程的加速,电力基础设施建设不断推进,对电缆附件市场需求持续增长,另外,交通基础设施的发展也对电缆附件市场有着直接的影响,高速铁路、城市轨道交通等项目对电缆附件的需求量较大,尤其是对于高性能、高可靠性的产品有更高的要求。此外,随着社会对环保和能源效率的关注不断增加,电缆附件行业将更加注重技术创新,推动产品向更高性能和更环保的方向发展,这也有望创造出一些新的市场机会,整体来看,未来,中国电缆附件行业朝着更加智能、绿色、高效、可靠的方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电缆附件行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电缆附件行业全景调研及竞争格局预测报告

《2026-2032年中国电缆附件行业全景调研及竞争格局预测报告》共十三章,包含中国电缆附件行业企业分析,2026-2032年中国电缆附件产业发展趋势预测分析,2026-2032年中国电缆附件产业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国硼中子俘获治疗(BNCT)行业发展历程、政策汇总、产业链、发展现状、未来趋势:BNCT 赛道高景气,国内项目加速落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国特种材料制品行业政策、产业链、发展现状、重点企业及趋势研判:国家战略性新兴产业政策持续赋能,特种材料制品迎来高质量发展机遇期[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)