内容概要:橡胶助剂是指天然橡胶或合成橡胶加工成橡胶制品过程中添加的一系列精细化工产品,用于提高橡胶加工性能、保证橡胶制品使用寿命以及赋予橡胶制品性能。2022年全球橡胶助剂消费量较上年同期增长3.35%,达到172.9万吨。主要是2022年以来,全球轮胎、汽车橡胶配件等橡胶制品市场逐渐回暖,带动橡胶助剂消费量回升。2023年1-10月,我国橡胶助剂产量较上年同期增长16%,达到135.32万吨,主要在于我国经济逐渐复苏,橡胶助剂下游需求量释放,带动产量快速增长。

关键词:橡胶助剂、行业概述、产业链、发展现状、竞争格局

一、行业概述:橡胶助剂分类广泛,政策助力行业持续发展

橡胶助剂是指天然橡胶或合成橡胶加工成橡胶制品过程中添加的一系列精细化工产品,用于提高橡胶加工性能、保证橡胶制品使用寿命以及赋予橡胶制品性能。橡胶助剂是橡胶工业重要的辅助原料,对于改进橡胶加工技术、提高产品质量和节约能源具有重要作用。在橡胶工业中,添加剂的用量虽然比较少,但对产品加工和应用性能的改善起着决定性的作用。性能优良的橡胶助剂不仅能降低生产成本、提高产品质量、改善加工性能,还能防止老化降解和延长使用寿命。橡胶助剂广泛应用于隔热材料、汽车橡胶配件和轮胎等橡胶制品。橡胶助剂主要分为通用型和特种型,其中,通用型橡胶助剂产量占我国橡胶助剂总产量的比例在70%以上,广泛用于轮胎橡胶工业。

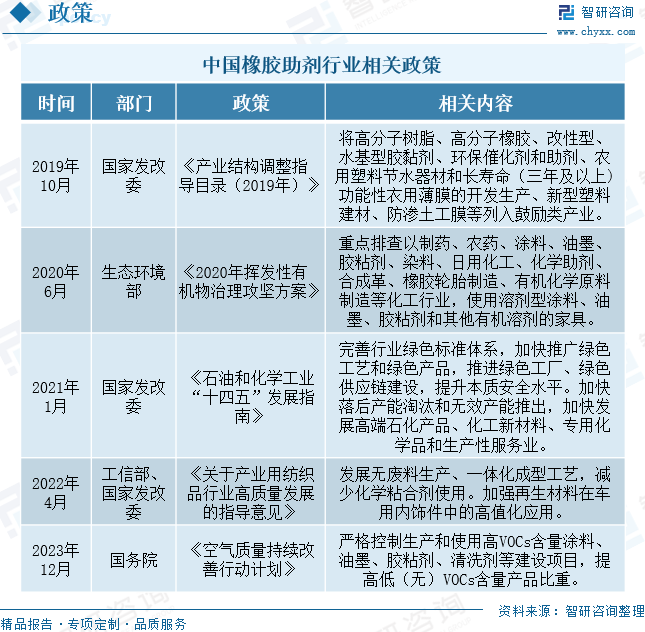

橡胶助剂不仅是现代化学工业发展的重要领域,同时也是国家各类政策重点扶持的领域之一。近年来,我国持续出台一系列产业相关政策的出台,为橡胶助剂行业发展提供良好的政策环境。2019年10月,国家发改委印发《产业结构调整指导目录(2019年)》,提出将高分子树脂、高分子橡胶、改性型、水基型胶黏剂、环保催化剂和助剂、农用塑料节水器材和长寿命(三年及以上)功能性衣用薄膜的开发生产、新型塑料建材、防渗土工膜等列入鼓励类产业。2023年12月,国务院印发《空气质量持续改善行动》,提出严格控制生产和使用高VOCs含量涂料、油墨、胶粘剂、清洗剂等建设项目,提高低(无)VOCs含量产品比重。

二、产业链:橡胶助剂应用场景广泛,轮胎为其主要下游领域

橡胶助剂产业链上游为原材料,主要来源于煤化工、石油化工、盐化工等基础化工行业,包括苯酐、苯胺、环己烷、叔丁胺、氧化锌、叔丁胺等。产业链中游主要为各类橡胶助剂,主要包括促进剂、防老剂、硫化剂等。产业链下游为各类橡胶制品,主要包括轮胎、橡胶带、橡胶软管、橡胶鞋底、橡胶薄片等。

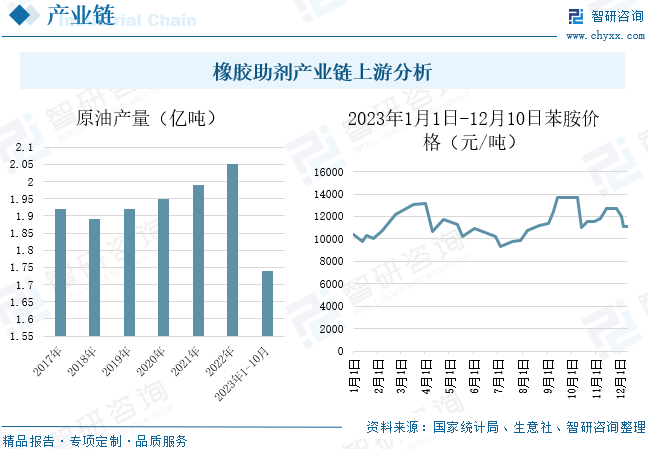

原油是橡胶助剂原材料之一,原油中的烯烃和烷烃能够制备合成橡胶,并通过化学处理等方法生产轮胎以及其他橡胶制品。因此,原油产量对橡胶行业具有重要影响。近年来,我国原油企业不断加快石油勘探开发设备改造和技术改进,有效提高石油产量,从而促进原油产量增长。与此同时,政府也积极制定有助于原油产量增长的政策,例如税收减免、补贴等,带动原油产量逐年增长。据统计,2023年1-10月,我国原油产量较上年同期增长1.7%,达到1.74亿吨,主要原因在于经济复苏向好,原油勘探活动逐渐恢复。原油产量增长使得橡胶助剂的原材料供应更加充足,对橡胶助剂行业发展起到了积极的推动作用。苯胺作为橡胶助剂最重要的生产原料,主要用于制造促进剂MBT、防老剂6PPD以及防老剂TMQ。2023年以来,石油价格的持续上涨,叠加部分苯胺工厂仍在检修,供应偏紧,使得我国苯胺价格大幅上涨,据统计,2023年12月10日,我国苯胺价格达到11100元/吨,较年初增长6.86%,原材料成本上行,对我国橡胶助剂行业发展具有一定影响。

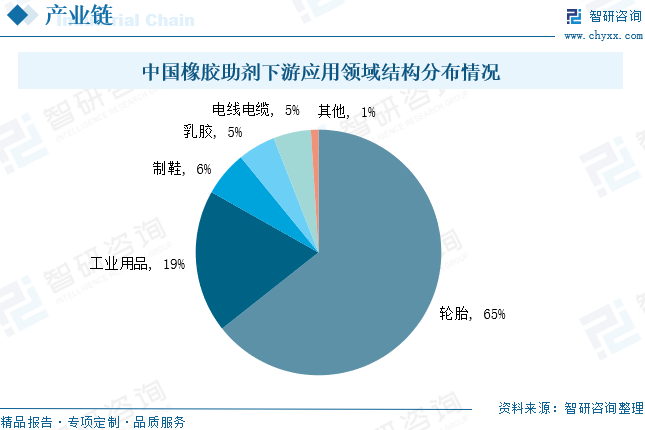

从橡胶助剂下游应用领域来看,汽车轮胎是橡胶助剂最大需求来源。数据统计,轮胎占橡胶助剂消费结构比例约为65%,其次是工业用品,占比约为19%,制鞋、乳胶以及电线电缆占比分别为6%、5%和5%。

相关报告:智研咨询发布的《中国橡胶助剂行业市场行情动态及供需形势分析报告》

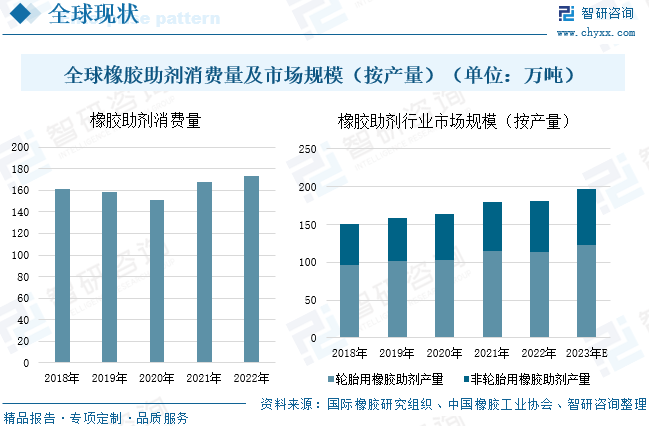

三、全球现状:非轮胎用橡胶助剂发展向好,促进全球橡胶助剂市场需求增长

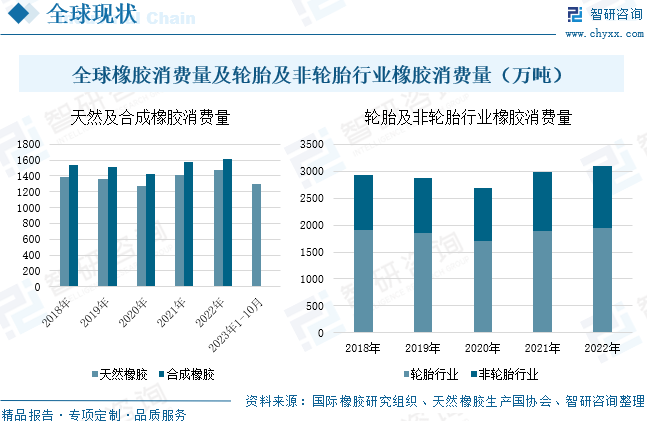

近年来,随着橡胶制品橡胶下游相关行业的逐渐复苏,全球橡胶消费量需求逐渐释放,推动橡胶助剂等橡胶制品下游相关行业走向上升周期。据统计,2022年全球橡胶消费量较上年同期增长3.3%,达到3088万吨,其中天然橡胶消费量较上年同期增长5.19%至1480万吨;合成橡胶消费量较上年同期增长1.71%至1608万吨。2023年1-10月,全球天然橡胶消费量较上年同期增长0.4%,达到1297万吨,主要原因在于全球经济复苏,汽车、建筑等行业快速发展,对天然橡胶的需求量有所增加。据统计,2018-2022年间,全球轮胎行业橡胶消费量复合增长率为0.5%,而非轮胎行业橡胶消费量复合增长率为2.7%,非轮胎行业驱动橡胶消费市场需求快速增长。2022年全球轮胎行业橡胶消费量较上年同期增长2.53%,达到1945万吨;非轮胎行业橡胶消费量较上年同期增长4.77%,达到1143万吨,主要是全球轮胎市场呈现恢复性增长态势,尤其是中国轮胎市场,成为全球轮胎市场增长主要驱动力。

整体来看,2018-2022年全球橡胶助剂消费量呈现增长趋势,但2019年受到全球汽车产量下降,轮胎、汽车橡胶配件等橡胶制品市场需求收紧,全球橡胶助剂消费量出现下滑,2020年又因疫情的影响导致整体市场进一步收缩,橡胶助剂消费量进一步下滑。据统计,2022年全球橡胶助剂消费量较上年同期增长3.35%,达到172.9万吨。主要是2022年以来,全球轮胎、汽车橡胶配件等橡胶制品市场逐渐回暖,带动橡胶助剂消费量回升。中国作为橡胶助剂主要生产国和消费国,2022年产量和消费量约占全球的75%,主要是国内圣奥化学、阳谷华泰等企业具有丰富的产品线,能够为客户提供各种类型的橡胶助剂产品。根据轮胎行业和非轮胎行业用橡胶助剂产量来看,2022年全球轮胎用橡胶助剂产量较上年同期小幅下降0.7%,达到113.7万吨;非轮胎用橡胶助剂产量较上年同期小幅增长1.52%,达到66.8万吨。从轮胎用橡胶助剂产量来看,虽然轮胎行业对橡胶助剂需求较大,但受到全球经济形势的影响会对轮胎产量和销量产生一定影响,而非轮胎用橡胶助剂应用领域较为广泛,主要运用于电气、航空等领域。未来,ZBS、DIP等非轮胎用橡胶助剂在橡胶制品领域应用将更加广泛,橡胶助剂市场需求将会显著增长,从而促进全球橡胶助剂行业发展,预计2023年全球轮胎用橡胶助剂产量增长至122.4万吨;非轮胎用橡胶助剂产量增长至75万吨。

轮胎行业是橡胶助剂最大的下游市场,约有65%的橡胶助剂应用于轮胎制造。因此,轮胎的消费量与橡胶助剂的消费量密切相关。随着轮胎市场的变化,橡胶助剂的消费量也会相应地受到影响。2022年以来,全球轮胎消费量逐渐回升,带动橡胶助剂消费量增长。据统计,2022年全球原装轮胎消费量较上年同期增长8.33%,达到3.9亿条;全球替换轮胎消费量较上年同期小幅下降1.71%,达到11.5亿条。2022年全球乳胶手套销量较上年同期下降20.43%,达到1196亿只;丁腈手套较上年同期下降18.05%至2215亿只。预计2023年全球乳胶手套销量将增长至1329亿只;丁腈手套销量将增长至2525亿只。随着全球轮胎市场以及手套市场的复苏,相关橡胶制品的市场需求得到释放,进一步带动了橡胶助剂消费量增长,从而推动全球橡胶助剂行业发展。

四、中国现状:橡胶助剂行业需求回暖,产业景气度持续走高

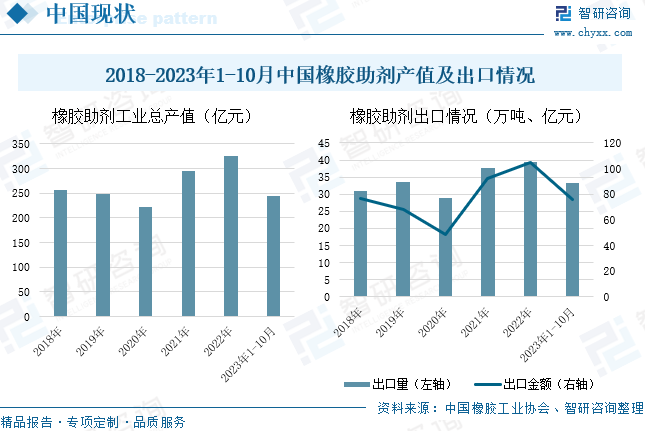

我国已经成为橡胶助剂第一大国,数据显示,2018-2022年我国橡胶助剂产量逐年增长,复合增长率为10.9%,产量占比约占75%。据统计,2023年1-10月,我国橡胶助剂产量较上年同期增长16%,达到135.32万吨,其中,促进剂产量较上年同期增长9.4%至36.54万吨;防老剂产量较上年同期增长18.45%至33.57万吨。2023年1-10月我国橡胶助剂产业销售收入较上年同期小幅下降3.03%,达到238.34亿元。主要在于我国经济逐渐复苏,橡胶助剂下游需求量释放,带动产量快速增长,而2023年以来原油价格上涨,导致苯胺等橡胶助剂主要原材料价格上行,影响橡胶助剂销售收入。未来,我国橡胶助剂行业的产量将继续保持逐年上升的趋势,主要原因有两方面。首先,随着全球经济逐步回暖,汽车等下游应用领域的需求将会上涨,这将直接推动轮胎等橡胶制品的需求上涨,而作为轮胎制造过程中不可或缺的一部分,橡胶助剂的需求也将随之增加。其次,随着我国橡胶助剂成型技术及装备的不断发展和完善,我国橡胶助剂生产效率得到持续提升,这不仅能降低生产成本,还能提升我国橡胶助剂在全球市场中的渗透率,从而带动我国橡胶助剂产量增长。

受到下游轮胎制品需求较弱的影响以及橡胶制品产量增长加剧造成市场供过于求的局面,2018-2022年期间我国橡胶助剂工业总产值呈现先下降后上涨的影响,但行业整体发展态势良好。据统计,2023年1-10月,我国橡胶助剂工业总产值较上年同期下降6.3%至243.63亿元,主要是橡胶助剂主要原材料价格上涨。2023年1-10月,我国橡胶助剂出口量较上年同期增长6.51%,达到33.33万吨;出口金额较上年同期下降12.15%,达到76.15亿元,主要是2023年第一季度,海外和国内需求同步萎缩,造成橡胶助剂市场低迷,但进入二季度以来,上游需求持续拉动使得橡胶助剂市场量价齐升,进而带动前十月我国橡胶助剂出口量小幅增长。

五、竞争格局:橡胶助剂市场集中度较低,企业发展空间较大

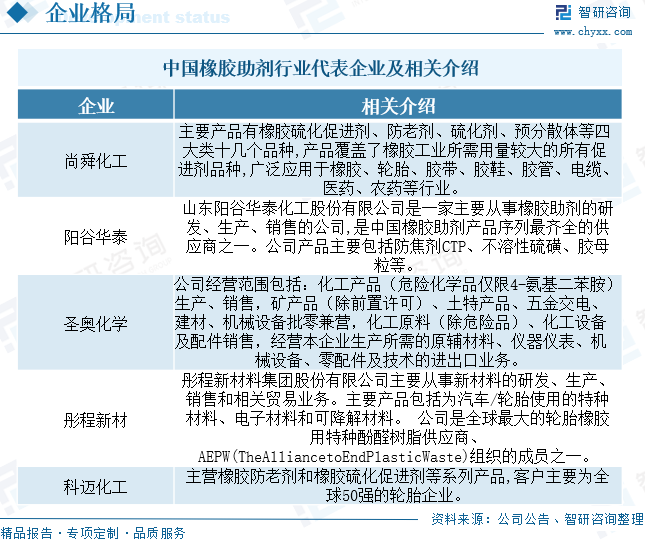

近年来,我国多家企业纷纷进军橡胶助剂领域,并形成了以尚舜化工、阳谷华泰、圣奥化学、彤程新材、科迈化工等龙头企业为代表的第一梯队。这些企业在产能产量、产品种类及技术工艺方面具备领先优势,不仅在我国市场中占据主导地位,还大量出口到海外市场。未来,随着国内外市场不断扩大和技术进步,这些龙头企业有望继续发挥引领作用,推动我国橡胶助剂行业持续发展。同时,随着新技术的不断涌现和应用,这些企业也将不断探索和创新,推动我国橡胶助剂行业技术进步和产业升级。

阳谷华泰属于橡胶助剂行业,主要从事橡胶助剂的研发、生产以及销售,产品主要包括防焦剂、促进剂NS等,其中,公司主导产品防焦剂CTP产销量约占全球60%市场份额,此外,公司还是全球橡胶助剂产品序列最齐全的供应商之一。2023年上半年,阳谷华泰橡胶助剂业务营收较上年同期下降8.68%,达到16.63亿元,主要是上半年原材料价格下滑导致产品价格下降,进而影响橡胶助剂业务收入。彤程新材是全球最大的轮胎用特种材料供应商,主要生产和销售轮胎用高性能酚醛树脂产品,并与国内外轮胎企业建立了长期稳定的业务合作,包括米其林、倍耐力等国际知名轮胎企业。2023年上半年,彤程新材橡胶助剂业务营收较上年同期增长3.47%至10.74亿元,主要原因在于公司相关子公司于2022年5月底纳入合并范围,带动橡胶助剂营收增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国橡胶助剂行业市场行情动态及供需形势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国橡胶助剂行业市场行情动态及供需形势分析报告

《2026-2032年中国橡胶助剂行业市场行情动态及供需形势分析报告》共八章,包含中国橡胶助剂重点企业运营状况分析,中国橡胶助剂行业营销策略分析,中国橡胶助剂行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某橡胶助剂企业顺利通过2024年山东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)