内容概要:由于我国纺织、印染客户多元化需求,我国印染助剂的研发与创新加速发展,市场规模不断增长。2022年我国印染助剂市场规模为436.41亿元,较2022年减少35.32亿元。预计2024年我国印染助剂市场规模约为454.98亿元左右。国内不同类型印染助剂价格存在较大的差异,2023年我国印染助剂市场均价1.53万元/吨,2024年市场均价约为1.6万元/吨左右。

关键词:印染助剂市场规模、印染助剂市场竞争格局、印染助剂行业发展前景

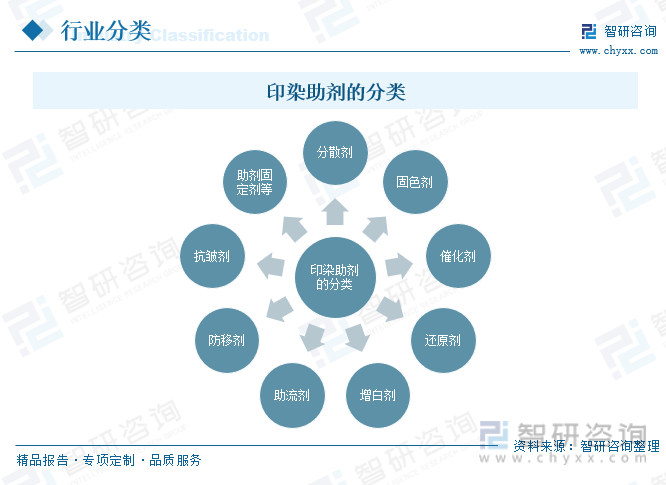

一、印染助剂行业定义及分类

印染助剂是在纺织品印染过程中使用的一类化学品,它们的作用是在纺织品上实现特定的印染效果,改善颜色牢度、提高印染工艺的效率,并确保最终产品的质量。这些助剂通常用于染料、颜料和纺织品之间的相互作用,以实现所需的颜色和纹理效果。

印染助剂的种类很多,根据其功能和用途可以分为分散剂、固色剂、催化剂、还原剂、增白剂、助流剂、防移剂、抗皱剂、助剂固定剂等。

二、全球印染助剂行业分析

作为传统的制造业之一,纺织业在全球经济中扮演着重要角色。印染助剂是纺织产品生产过程中必不可少的物质,起着巩固纺织品印花和染色的作用。近年来,随着世界经济的发展,印染助剂国际市场也处于不断持续发展的过程中。

数据显示, 2023年全球印染助剂需求量从2017年的468.55万吨增长至582.41万吨,预计2024年全球印染助剂需求量增长至588.53万吨。

近年来,在下游需求和价格的共同推动下,全球印染助剂市场规模不断增长,从2017年的105.66亿美元增至2023年的171.15亿美元。预计2024年全球印染助剂市场规模176.43亿美元。

三、印染助剂行业发展现状

印染助剂的选择和使用通常取决于所需的印染效果、使用的染料或颜料类型,以及纺织品的种类。印染助剂在纺织工业中扮演着关键的角色,有助于实现各种纺织品的设计和功能要求。

据统计,在我国,随着纺织工业的快速发展以及市场对纺织品品质要求的不断提高,纺织印染助剂消耗总量增长较快。2023年我国印染助剂需求量从2017年的196.66万吨增长至285.08万吨,其中:前处理助剂需求量49.56万吨,染色和印花助剂需求量136.22万吨,后处理助剂需求量99.3万吨;预计2024年,我国印染助剂需求量为285.25万吨,其中:前处理助剂需求量49.5万吨,染色和印花助剂需求量136.32万吨,后处理助剂需求量99.43万吨。

我国的印染助剂产量是从上世纪九十年代开始飞速的发展,七十年代的纺织助剂只有几千吨, 2023年我国印染助剂产量为283.62万吨,其中:前处理助剂产量51.2万吨,染色和印花助剂产量132.75万吨,后处理助剂产量99.67万吨;预计2024年我国印染助剂产量为284.15万吨,其中:前处理助剂产量51.15万吨,染色和印花助剂产量133.32万吨,后处理助剂产量99.68万吨。

由于我国纺织、印染客户多元化需求,我国印染助剂的研发与创新加速发展,市场规模不断增长。据统计,2022年我国印染助剂市场规模为436.41亿元,较2022年减少35.32亿元。预计2024年我国印染助剂市场规模约为454.98亿元左右。国内不同类型印染助剂价格存在较大的差异,2023年我国印染助剂市场均价1.53万元/吨,2024年市场均价约为1.6万元/吨左右。

相关报告:智研咨询发布的《中国印染助剂行业市场竞争态势及发展前景研判报告》

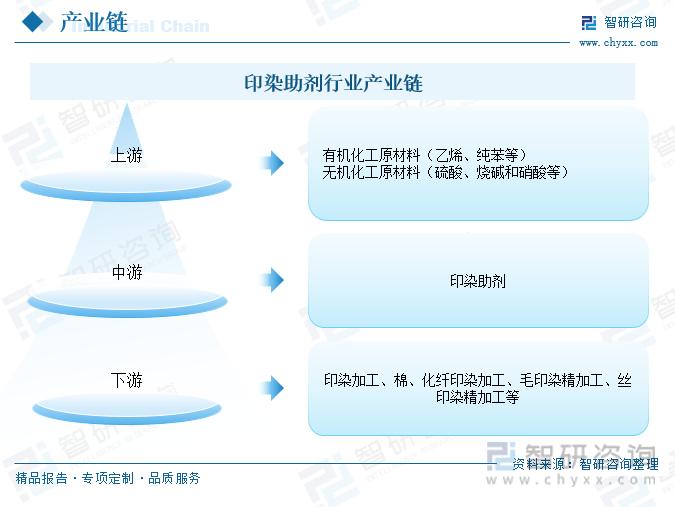

四、印染助剂行业产业链

1、印染助剂行业产业链结构

中国印染助剂行业的上游原材料市场主要包括有机化工原材料和无机化工原材料。有机化工原材料在印染助剂的生产中扮演着重要角色。这些原材料包括乙烯、纯苯等。无机化工原材料在印染助剂生产中占据重要地位,包括硫酸、烧碱和硝酸等。印染助剂行业的下游主要应用于印染加工、棉、化纤印染加工、毛印染精加工、丝印染精加工等,下游环节为将成品布裁剪为服装纺织品。

2、印染助剂行业产业链上游-乙烯

有机化工原材料在印染助剂的生产中扮演着重要角色。而乙烯是重要的有机化工原料,主要用于合成各类表面活性剂、聚合物等关键成分。这些成分对印染助剂的性能有着重要影响。

目前,中国乙烯市场规模巨大,产能居世界第一。近年来,我国乙烯产量逐年增长,2022年我国乙烯产量2897.51万吨,较2021年增长71.84万吨。

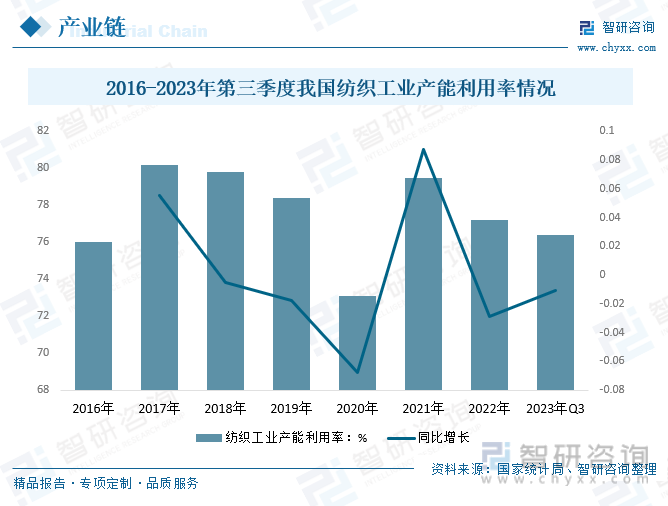

3、印染助剂行业产业链下游-纺织工业

近年来,随着我国纺织业发展越发繁荣,纺织产品的市场需求不断增加。印染助剂是纺织产品生产过程中必不可少的物质,起着巩固纺织品印花和染色的作用。

纺织行业是我国历史悠久的传统产业,它是人类文明进步的重要标志之一。随着我国科技和经济的发展,纺织行业也在不断变革和发展。2022年我国纺织工业产能利用率为77.2%,2023年第三季度我国纺织工业产能利用率为76.4%。

五、印染助剂行业发展背景

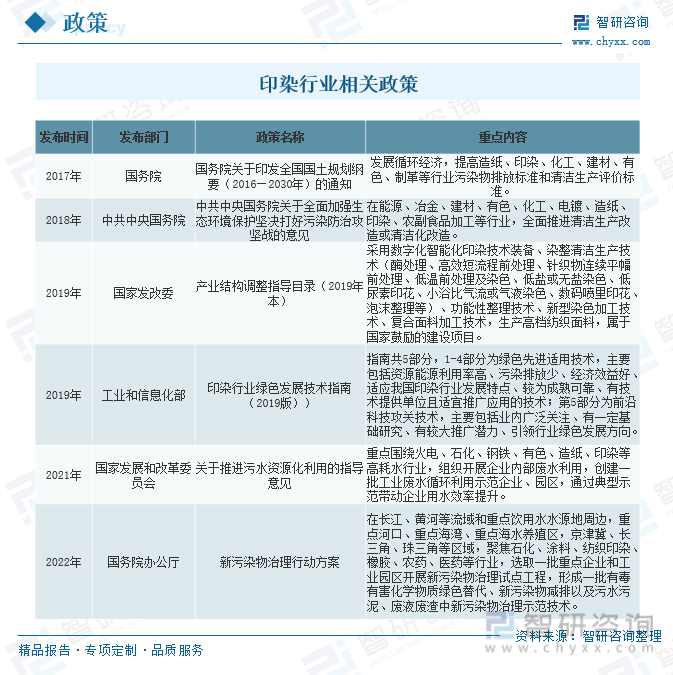

1、相关政策

纺织印染助剂的发展与纺织工业紧密关联。纺织工业是我国传统的制造业之一,也是国民经济的重要组成部分。近些年,为了促进印染行业规范发展,我国陆续出台相关政策。

2、技术创新(专利)

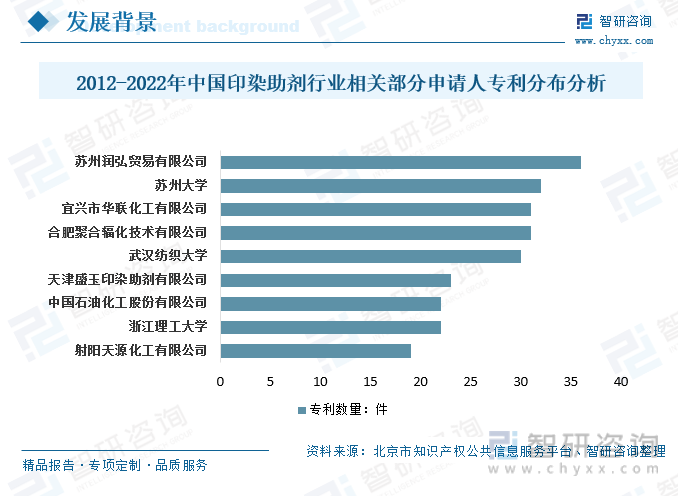

由于我国纺织、印染客户多元化需求,我国印染助剂的研发与创新加速发展。据统计,从2012-2022年中国印染助剂行业相关专利申请数量总共达到2181件,其中2018年、2020年达到274件的峰值。

2012-2022年期间,苏州润弘贸易有限公司印染助剂行业相关专利数为36件,位居全国第一位;第二是苏州大学,共计32件;合肥聚合辐化技术有限公司、宜兴市华联化工有限公司以31件的专利数并列第三。

六、印染助剂行业进出口贸易

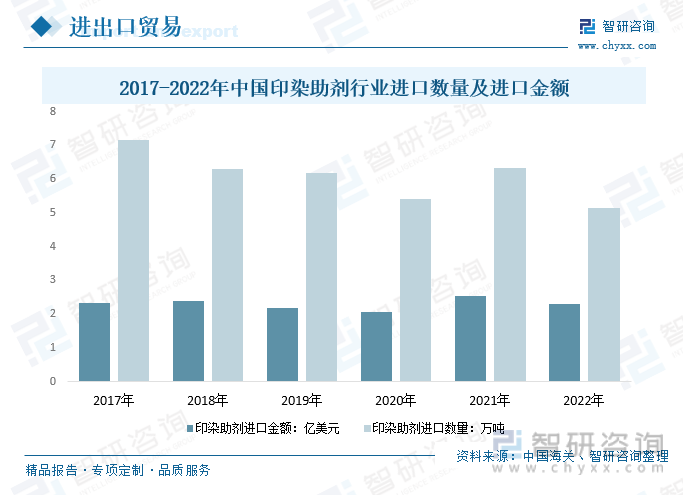

我国是纺织工业大国,也是纺织印染助剂消耗大国。由于我国目前自产的印染助剂产品大部分属中低档产品,缺少多用途的系列化品种,同质化严重,高档品种仍需进口。据中国海关数据显示,2022年我国印染助剂行业进口量5.14万吨,较2021年减少1.19万吨;进口金额2.3亿美元,较2021年减少0.24万吨。

据中国海关数据显示,2022年我国印染助剂行业出口量3.3万吨,较2021年减少0.77万吨;出口金额0.88亿美元,较2021年减少0.1万吨。

七、印染助剂行业竞争格局

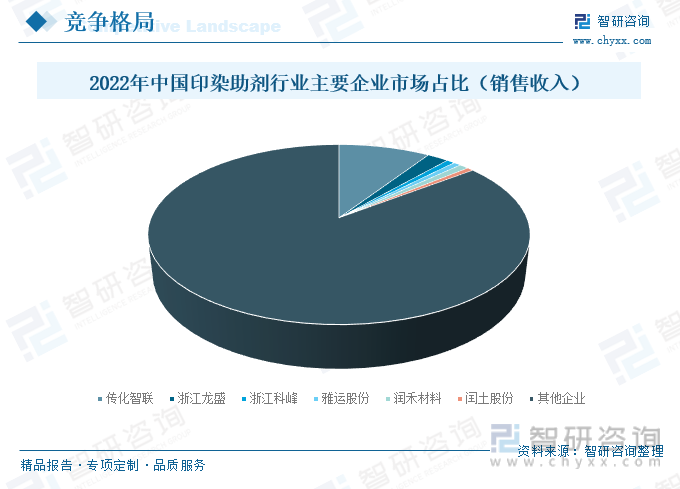

1、行业市场集中度

目前,中国印染助剂行业市场集中度仍然处于较低的水平,国内龙头企业传化智联印染助剂行业销售收入占全国印染助剂的比重为9.25%。浙江龙盛印染助剂行业销售收入占全国印染助剂的比重为2.16%。

2、代表企业-传化智联

传化智联化学的主营业务是基于表界面技术研发的功能化学品和基于高端制造生产的高性能材料。旗下主要有纺织化学品、产业用纺织品化学品、功能聚合物、涂料、聚酯树脂、合成橡胶等系列产品。传化智联目前生产的纺织印染助剂产品达上千种,覆盖印染加工全工艺流程。

2022年传化智联印染助剂营业收入42.76亿元,较2021年增长0.06亿元;营业成本31.78亿元,较2021年增长0.91亿元;毛利率为25.67%,较2021年下降2.24个百分点。

八、印染助剂行业发展趋势

印染助剂是印染工艺中发挥重要作用的一类表面活性剂,是纺织印染的重要原料之一。近年来,随着电子物料的发展及社会经济的提升,相关的行业也在加速增长。在我国,由于纺织工业的快速发展和人们对纺织品品质要求的不断提高,纺织助剂工业发展速度明显高于世界平均水平。

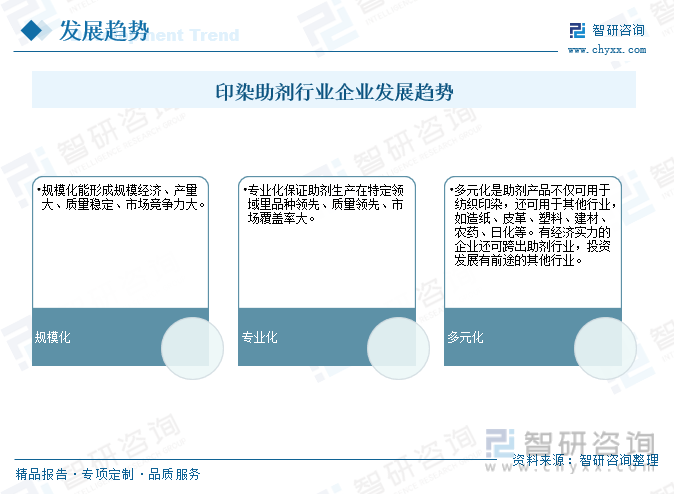

近年来,我国印染助剂行业受到了政府的高度重视和支持,同时,随着经济的不断发展,预计社会消费品的年消费量将有较大的增长,带动印染企业的发展,印染助剂的销量也将随之而增大,而印染行业的新技术与环保型产品的不断推出将进一步拓展印染助剂行业的发展空间。国内印染助剂行业相关企业未来应趁着规模化、专业化、多元化方向发展。未来一段时期,印染助剂行业还将面临市场发展中的困难与挑战,但总体发展趋势仍然偏积极,行业未来前景仍然乐观。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国印染助剂行业市场竞争态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国印染助剂行业市场竞争态势及发展前景研判报告

《2026-2032年中国印染助剂行业市场竞争态势及发展前景研判报告》共七章,包含中国印染助剂产业链梳理及全景深度解析,中国印染助剂代表性企业案例研究,中国印染助剂行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国印染助剂行业重点企业分析:润禾材料VS传化智联VS雅运股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)