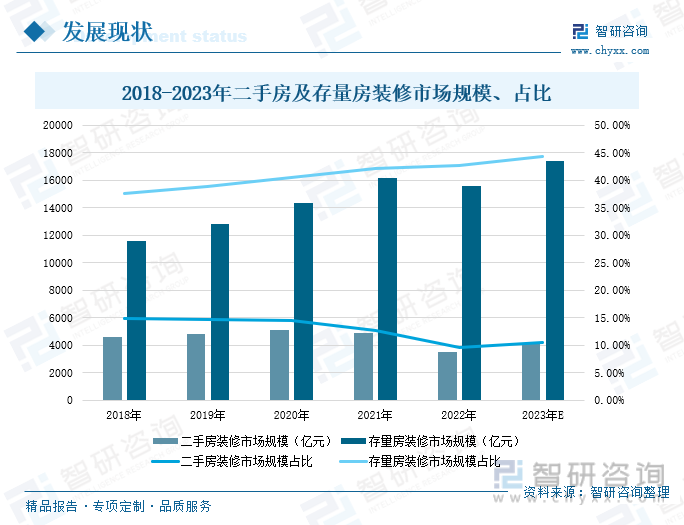

内容概要:2018-2022年期间,我国二手房、存量房装修市场规模保持稳步增长态势,其占比也在不断提升。近年来,随着新增住房的发展速度逐渐放缓,房地产市场发展主力逐渐向存量市场倾斜,推动存量房装修规模占比持续提升,从2018年的37.49%提升至2022年的42.68%。2023年以来,在市场需求加速回暖的推动下,二手房及存量房装修市场规模有望进一步提升,奥维云网预计,2023年我国二手房装修市场规模有望达到4129.2亿元,占比10.52%,存量房装修市场规模为17404.6亿元,占比44.34%。

关键词:专项债、老旧小区改造、二手房销售价格、存量房装修规模

一、持续加快老旧小区改造,加速释放市场潜在需求

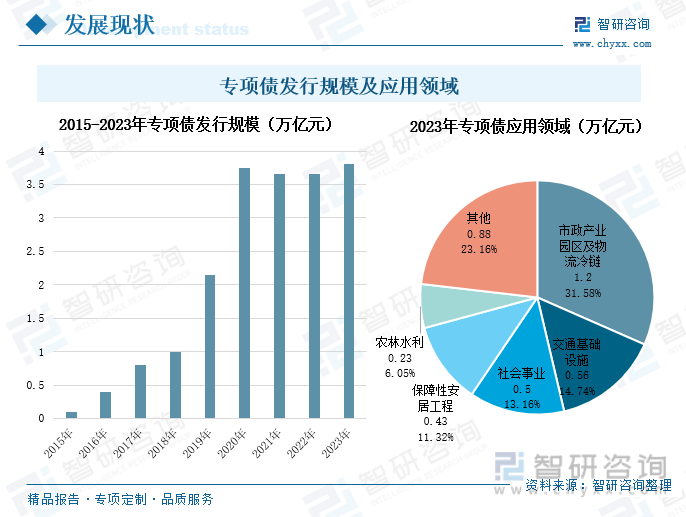

专项债作为政府拉动投资最直接、最有效的政策工具之一,是地方政府专项债券的重要抓手,自2015年首次发行以来,国家和政府部门持续加大专项债券的投入力度,从2015年的1000亿元增长至2022年的3.65万亿元,成为稳投资、稳增长的关键举措。2023年专项债预计发行额度达到3.8万亿元,持续创新高,截至2023年9月底,今年以来,我国用于羡慕建设的新增专项债发行规模达到3.3万亿元,完成90%左右。在专项债的应用领域中,投入规模较大的领域分别为市政产业园区及物流冷链、交通基础设施、社会事业、保障性安居工程、农林水利,规模分别为1.2万亿元、0.56万亿元、0.5万亿元、0.43万亿元、0.23万亿元,分别占同期专项债规模的35%、17%、15%、13%、7%。

随着2023年各类专项债的持续落地,部分地区开始着手谋划2024年专项债项目。依据监管要求,2024年我国专项债投向整体保持十大领域不变,其中保障性安居工程包括城镇老旧小区改造、保障性租赁住房、公共租赁住房、棚户区改造四个细项。今年以来,城中村改造、保障性住房作为国家政策重点,国家和政府部门相继出台多项政策,大力推动城中村改造和保障性住房建设。如2023年7月出台《关于在超大特大城市积极稳步推进城中村改造的指导意见》;2023年8月出台《关于规划建设保障性住房的指导意见》,均提出要多渠道筹措改造资金,高效综合利用土地资源,并把城中村改造与保障性住房建设结合好。为此,专项债投向领域也对部分细分领域做出部分变动,在保障性安居工程领域新增城中村改造、保障性住房两个投向。未来在专项债券的推动和扶持下,地方政府部门将持续加大对城中村、老旧小区等领域改造力度,进一步加大旧房改造需求,全面提升居民生活和居住水平。

相关报告:智研咨询发布的《中国旧房改造行业市场现状调查及投资前景研判报告》

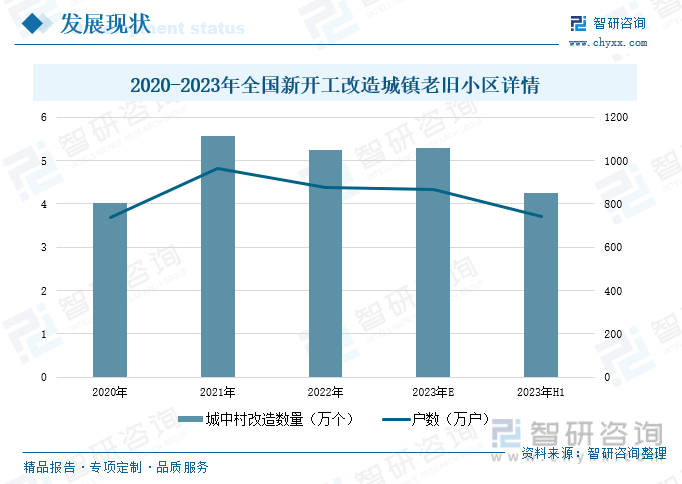

老旧小区、城中村是我国城镇化的短板,在新型城镇化的推动下,为全面提升居民幸福指数,构建和谐美好的社会,近两年来,国家和政府部门积极推动城镇老旧小区改造工作。据住建部统计,2020-2022年期间,我国累计新开工改造城镇老旧小区共计14.8万个,惠及居民2577万户,累计投资约6000亿元。今年以来,在中央政府的带动下,各地政府部门相继出台城中村改造相关规划,上半年我国新开工改造城镇老旧小区4.26万个,惠及居民742万户,按小区数计开工率达80.4%,据计划新开工改造城镇老旧小区5.3万个,仅差1.04万个,下半年在政策的大力扶持下,有望超预期完成。

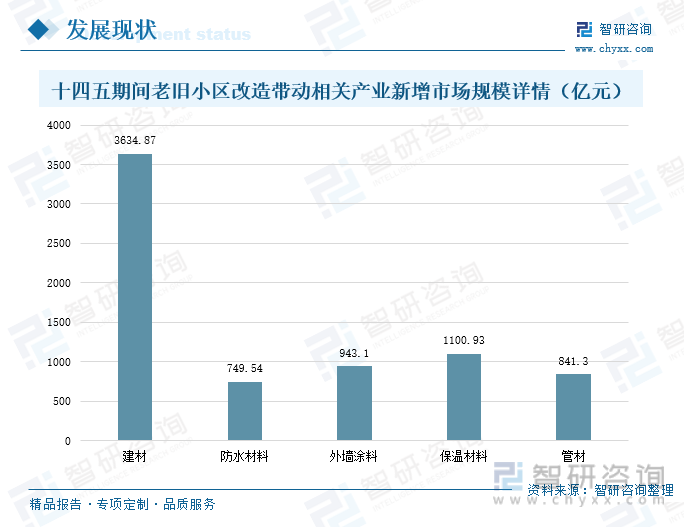

随着国内经济的稳步发展,我国城镇化也逐步进入城市更新时代,老旧小区改造和城中村改造成为继棚户区改造之后的另一大重点,也是我国保障性安居工程的主要项目之一,在十四五期间,全国重点改造2000年底前建成的21.9万个老旧小区。同时,老旧小区等旧房改造也将为建材行业带来新兴发展机遇,旧房改造项目主要涉及防水、外墙涂料、外墙保温、管材等四大板块,而这四大板块主要集中应用于基础类项目,通常直接有财政资产支持,因此旧房改造有望为建材带来更加确定的增量市场。根据此前预计,十四五期间因老旧小区改造而带来的建材新增市场空间为3634.87亿元,其中防水材料增加749.54亿元,外墙涂料增加943.10亿元,保温材料增加1100.93亿元,管材增加841.30亿元。通常情况下,城中村改造周期一般为7-8 年,预计改造部分每年有望拉动6000-8000亿元投资额,随着老旧小区改造、城中村改造等旧房改造的稳步推进,将持续带动地区周边经济发展,进一步提升居民的生活水平。

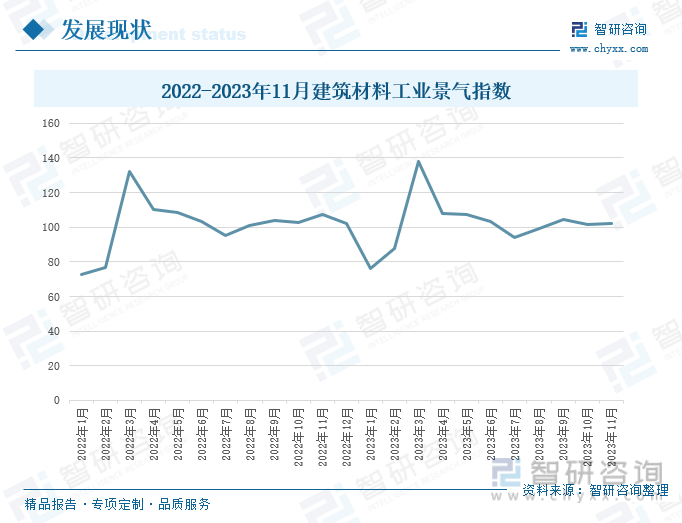

建材行业作为与旧房改造密切相关的行业,对于旧房改造的发展有着重要作用。据中国建筑材料联合会数据显示,2023年11月我国建筑材料工业景气指数为101.9点,比上月回升0.2点,高于临界点,处于景气区间,建筑材料工业运行保持平稳。其中建材重点产品生产保持稳定,墙体材料、防水建材、隔热保温材料、建筑技术玻璃等子行业生产指数比上月出现不同程度的回升,建材市场需求保持平稳。同时,自2023年8月以来,货币、金融等领域的宽松政策频出,建材等十大行业稳增长工作方案密集出台,有效减轻了建筑项目的资金压力。2023年11月,建材产品相关应用项目回款有所好转,部分地区项目建设及重点工程出现赶工现象,支撑市场需求稳定,建材行业总体保持稳健运行态势,为旧房改造提供坚实的原材料支撑,助力旧房改造项目稳步推进和顺利开展。

二、存量房屋释放充足旧改需求,低价住宅为行业创造增量空间

改革开放以来,我国加快推动城镇化发展,城镇化速率逐年提高,城乡二元经济状况得到持续改善,地区经济差距也在不断缩小。随着我国经济的平稳发展,城镇化水平也在不断提升,从2010年的49.95%提升至2022年的65.22%。

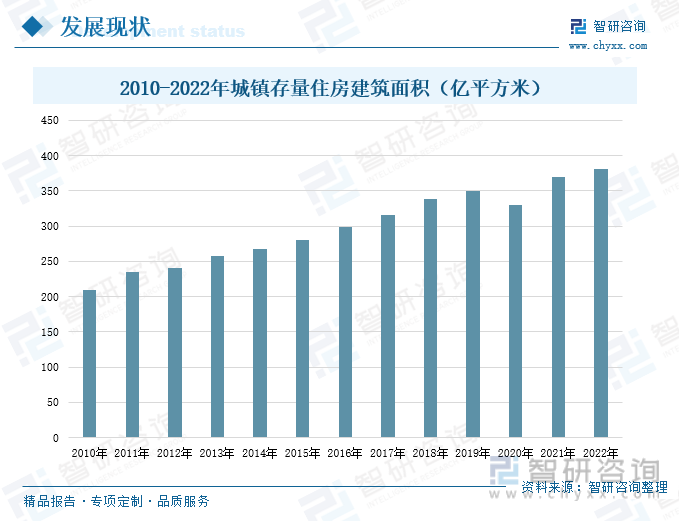

为进一步加快提升城镇化水平,近两年来,我国加快推动新型城镇化建设,在城市更新、旧城改造、保障房等项目的推动下,我国城镇化建设成效显著。在国家政策的积极推动下,各地方政府部门加快推动旧房改造,同时,我国作为人口大国,人口基数大,进而同样有着较大的改善性住房需求。2022年我国人口14.12亿,若人均改善性居住需求增加1平方米,全国则会增加14.12亿平方米的增量改善需求。据东兴证券研究所测算,2022年我国城市存量住房建筑面积为381亿平方米,若每年存量住房折旧率为10%,则会新增38.1亿平方米的改善性需求,在新型城镇化的稳步推动下,住房改善性需求也将持续增加,推动旧房改造进一步发展。

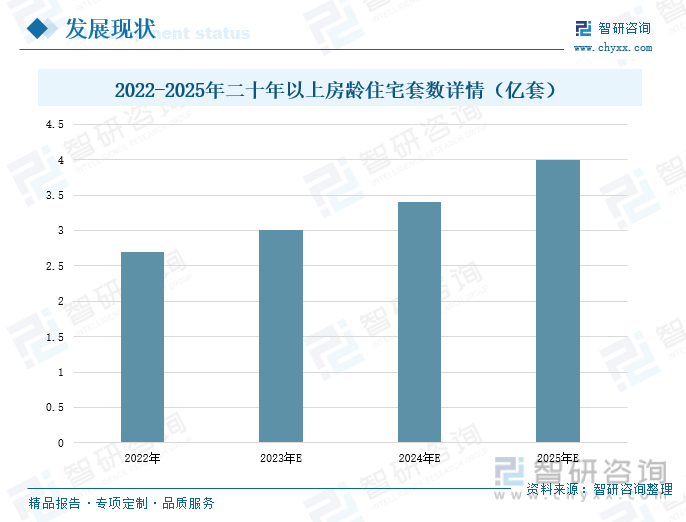

近年来,在房地产市场发展持续放缓的背景下,新房需求逐步下降,存量房的改善性装修需求逐步增加,二次装修、局部装修成为装修市场中的主要消费需求。不少家居装修公司表示,近年来二手房装修、局部装修的业务量所占比例在不断提升,甚至能占据一半业务量。据观研网数据统计,2022年我国二十年以上房龄的住宅套数约为2.7亿套,随着房屋居住年限的不断增加,居民生活水平和消费观念的持续变化,对于基础设施、装修装饰的翻新、改装需求也在不断增加。在用户需求、政府扶持、消费升级等多重因素的共同推动下,我国加快老旧小区、房屋改造,二十年以上房龄住宅的翻新改造需求也在持续增加,进一步推动旧房改造产业稳健发展。

今年以来,随着部委政策的陆续发布,我国地产行业也在持续调整运行,截至2023年9月,全国已有25个省市官宣执行“认房不认贷”政策,近30城放松限购政策,助力我国房地产行业稳健发展。据诸葛数据研究中心统计,今年1月至9月,北京二手住宅成交118393套,较2022年同期上涨7.2%,同时4月至7月连续4个月呈现下滑态势;8月,在政策利好拉动下二手房市场止跌回升;9月,在政策持续发酵下二手房成交量继续回升。今年10月,国家统计局表示,目前我国房地产市场仍然处于转型期的调整中,从长期看,目前我国人均GDP刚刚超过1.2万美元,城镇化率也还有较大提升空间,整体上住房刚性需求和改善性需求依然较大。

从二手住宅销售价格来看,受国家经济大环境,以及房地产行业的影响,购房需求增长乏力。为加快推动二手住宅销售量增长,今年以来,我国二手住宅销售价格总体呈现保持下降态势,环比、同比均出现负增长。据国家统计局数据显示,2023年10月,一线城市二手住宅环比由上月上涨0.2%转为下降0.8%,二线城市二手住宅环比下降0.5%,三线城市二手住宅销售价格环比下降0.6%,降幅比上月扩大0.1个百分点。在70个大中城市中,二手住宅销售价格环比下降城市达到67个。从同比数据来看,一线城市二手住宅同比下降1.9%,降幅比上月扩大0.5个百分点,二线城市二手住宅同比下降3.3%,三线城市二手住宅销售价格同比下降3.6%,在70个大中城市中,二手住宅同比下降城市有67个,个数与上月相同。二手住宅房销售价格环比、同比均呈现出下降态势,进一步降低居民购置二手房屋的资金压力,随着二手住宅房销量的稳步增长,房屋装修、翻新需求也将持续增加,推动旧房改造行业持续发展。

住宅装修装饰作为刚性消费需求,下游C端消费群体孕育着庞大的市场空间。随着国内市场经济的不断繁荣,国内居民收入的稳步增长,越来越多家庭开展注重居住环境的改善。2005年以来,全国房地产市场的快速发展,激发了国内家庭住宅装修装饰的需求,专业化、高质量的家装效果逐渐成为市场主流。时至今日,房地产市场对于家装行业的影响仍在延续。今年以来,随着国内经济拉动政策不断出台,房地产行业持续松绑,家居市场消费信心进一步激活,推动二手房、存量房市场规模持续提升。

据奥维云网数据显示,2018-2022年期间,我国二手房、存量房装修市场规模保持稳步增长态势,其占比也在不断提升。近年来,随着新增住房的发展速度逐渐放缓,房地产市场发展主力逐渐向存量市场倾斜,推动存量房装修规模占比持续提升,从2018年的37.49%提升至2022年的42.68%。2023年以来,在市场需求加速回暖的推动下,二手房及存量房装修市场规模有望进一步提升,奥维云网预计,2023年我国二手房装修市场规模有望达到4129.2亿元,占比10.52%,存量房装修市场规模为17404.6亿元,占比44.34%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国旧房改造行业市场现状调查及投资前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国旧房改造行业市场现状调查及投资前景研判报告

《2024-2030年中国旧房改造行业市场现状调查及投资前景研判报告》共十二章,包含2024-2030年旧房改造行业发展及投资前景预测分析,2024-2030年中国旧房改造行业投资风险分析,2024-2030年中国旧房改造行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国血压计行业产业链、发展背景、采购规模、竞争格局及未来发展趋势分析:行业呈现“一超一强、多梯队补充”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国熊去氧胆酸制剂行业产业链、市场规模、获批企业、竞争格局及未来竞争趋势分析:国产企业市场占有率稳步提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国新能源重卡行业政策、产业链、销量、车型结构、企业格局及行业发展趋势研判:市场高增长态势延续,电动重卡仍是市场的主流选择[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国磷酸一铵行业产业链、产量、需求量、出口贸易、竞争格局及行业发展趋势:依托农业刚需与粮食安全政策支撑,市场需求持续回暖[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)