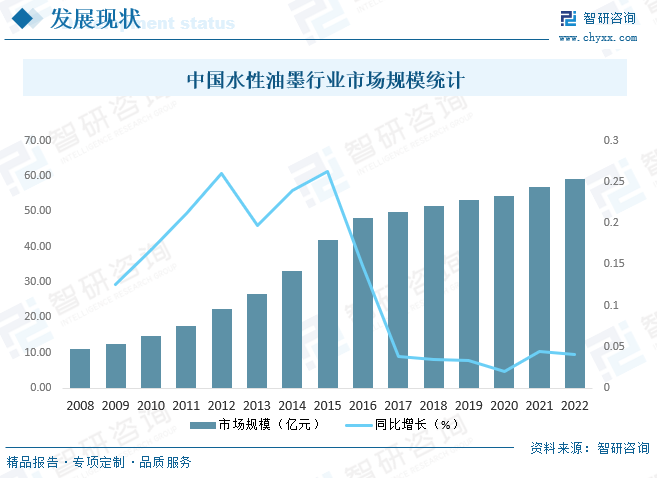

内容概况: 随着国内居民环保疫情的不断提供,以及环保监管趋严,性油墨相对于传统的溶剂型油墨更环保,符合中国在可持续发展方面的政策导向,近年来中国水性油墨市场需求持续增长,市场规模持续扩张,2008年中国水性油墨行业市场规模仅11.10亿元,2022年增至59.08亿元。

一、概述

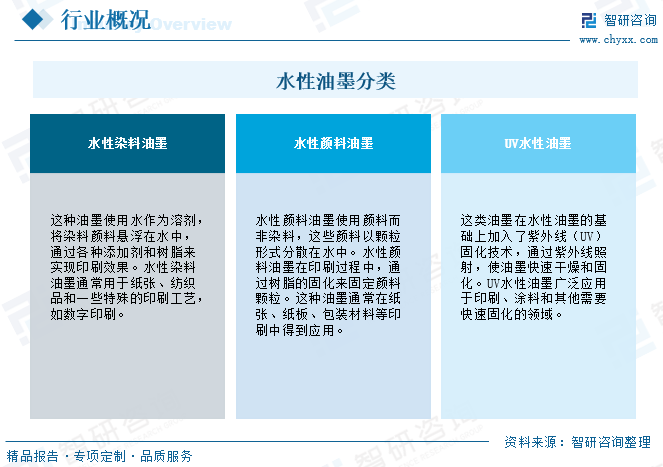

水性油墨是一种使用水作为主要溶剂或载体的油墨,它相对于传统的溶剂型油墨而言,具有较低的挥发性有机溶剂含量,更为环保,符合现代社会对环保和健康的要求,根据化学成分和用途不同,水性油墨可以分为水性染料油墨、水性颜料油墨、UV水性油墨等类型,水性油墨在不同领域有着广泛的应用,而且随着环保要求的提高,其在印刷和涂料行业中的地位逐渐增强。

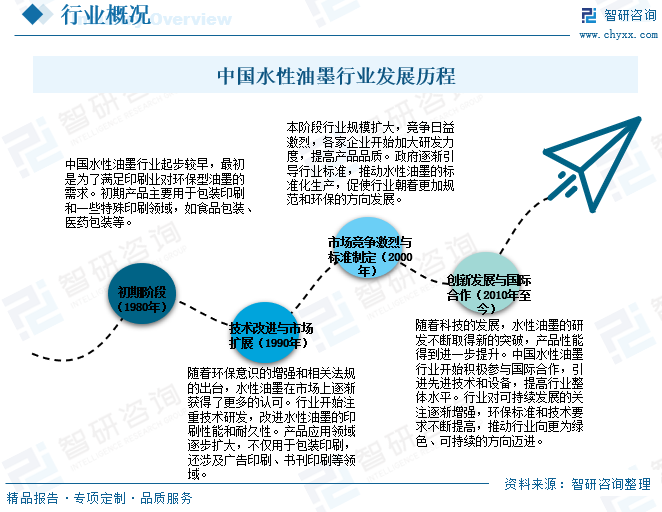

中国水性油墨行业的发展历程可以追溯到上个世纪80年代初,在过去几十年里取得了显著的发展,从最初的起步阶段到如今的技术创新和国际合作,都反映了行业不断适应市场需求、提高技术水平的努力,未来,随着环保要求的不断提高,水性油墨行业有望继续保持较快的发展势头。

二、市场政策

水性油墨属于油墨行业,近年来中国政府发布一系列政策支持、鼓励和规范行业发展,2018年7月,生态环境部发布《环境标志产品技术要求凹印油墨和柔印油墨》,指出:有效利用和节约资源减少凹印油墨和柔印油墨在生产、使用和处置过程中对环境和人体健康的影响,改善环境质量,促进低毒、低挥发性产品的生产和使用。2020年9月,国家新闻出版署发布《国家新闻出版署关于开展出版业科技与标准重点实验室申报工作的通知》,指出:遵循出版融合发展规律,中国积极推进在出版产业链各环节专业领域实验室和跨领域综合性实验室的建设,其中包括绿色印刷的材料、设备、工艺及技术,新型柔性印刷材料、光敏油墨等新型印刷材料、设备、工艺及技术等领域。实验室应关注共性关键技术的跟踪、攻关与应用研究,推动出版内容、形式、方法和手段等创新。中国政府致力于减少油墨产品生产中挥发性有机物(VOCs)的排放,通过颁布一系列政策支持环保型油墨的研发与应用。

三、产业链

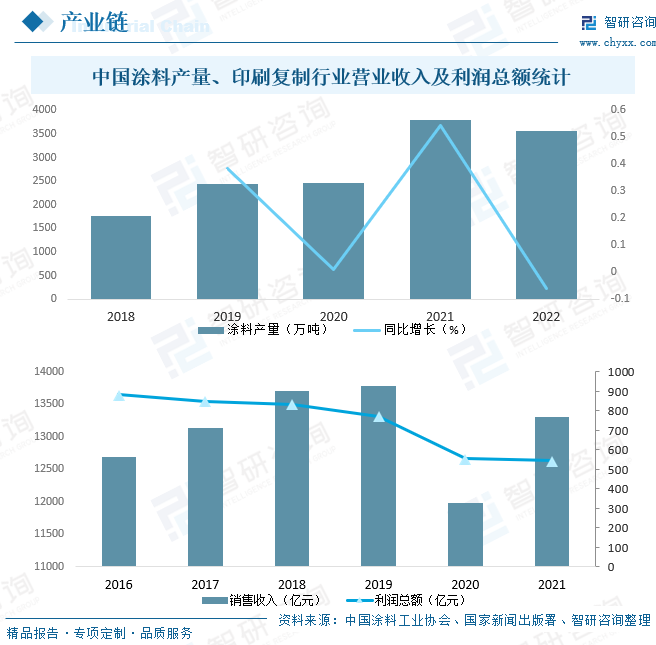

水性油墨主要由水溶性树脂、有机颜料、溶剂及相关助剂经复合研磨加工而成,主要应用于印刷、涂料等领域,水性油墨是影响印刷产品质量、生产效率的关键因素之一,随着经济的发展,印刷包装行业进入高速发展阶段,国家环保政策的严格管控,水性油墨以其独特的环保优势和良好的性能,被更多的包装公司优先考虑使用。

水性油墨下游主要是印刷和涂料行业,中国涂料行业总产量自2009年超过美国后,就成为世界上第一大涂料生产国,近年来保持呈波动增长的态势,2022年,受房地产销售低迷以及疫情反复等拖累消费需求下行的影响,中国涂料全行业产量达到3572万吨,同比减少6%。而印刷行业2021年迎来全面复苏,2021年,中国印刷复制(包括出版物印刷与专项印刷、包装装潢印刷、其他印刷品印刷、印刷物资供销和复制)实现营业收入13301.38亿元,与上年相比,增长10.93%;利润总额545.17亿元,降低1.77%。总体来看,中国水性油墨下游市场发展较为成熟,疫情后时代,随着中国经济的复苏,中国水性油墨市场需求有望进一步扩张。

相关报告:智研咨询发布的《中国水性油墨行业市场专项调研及竞争战略分析报告》

四、发展现状

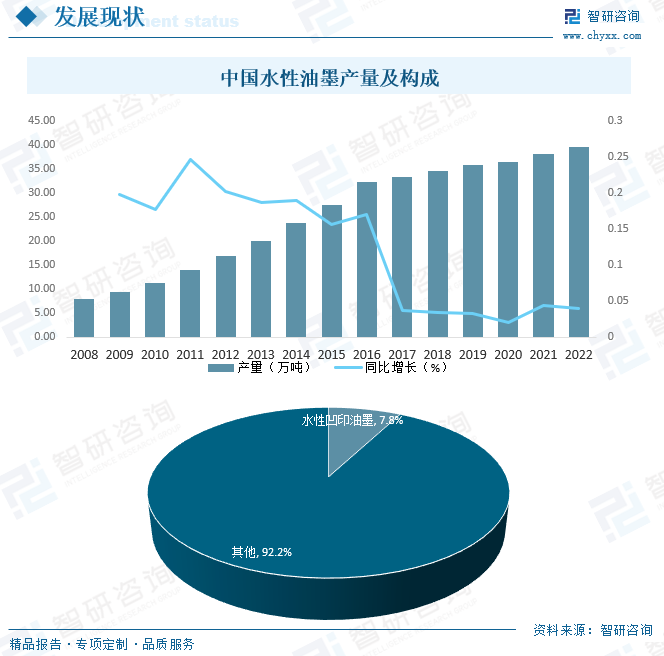

水性油墨特别适用于烟、酒、食品、饮料、药品、儿童玩具等卫生条件要求严格的包装印刷产品,是全球印刷业公认的环保型印刷油墨,近年来发展极快,2008年中国水性油墨产量仅7.97万吨,2013年突破20万吨,2022年中国水性油墨产量达39.69万吨,其中,水性凹印油墨约占7.8%。

随着国内居民环保疫情的不断提供,以及环保监管趋严,性油墨相对于传统的溶剂型油墨更环保,符合中国在可持续发展方面的政策导向,近年来中国水性油墨市场需求持续增长,市场规模持续扩张,2008年中国水性油墨行业市场规模仅11.10亿元,2022年增至59.08亿元,但与海外发达国家相比,中国水性油墨普及度仍然较低,未来增长空间巨大。

五、竞争格局

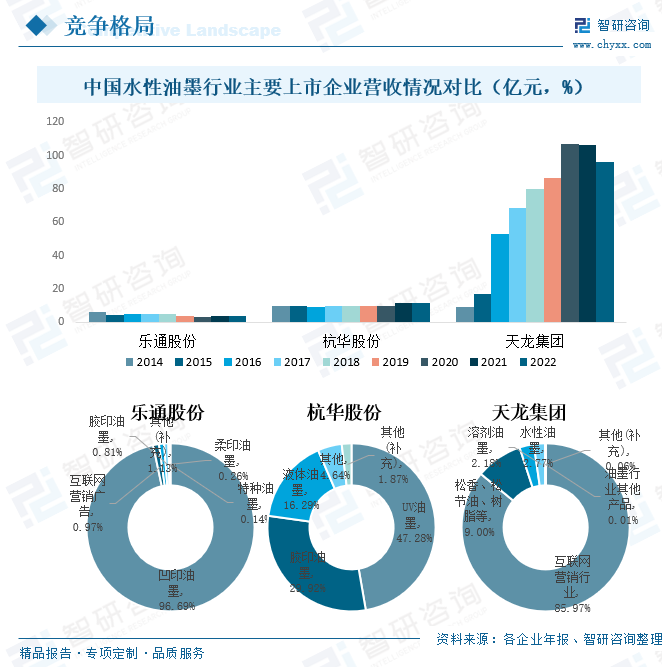

中国水性油墨行业内参与者众多,市场竞争十分激烈,目前,中国水性油墨行业内头部企业主要包括洋紫荆油墨股份有限公司、迪爱生投资有限公司、杭华油墨股份有限公司、广东天龙科技集团股份有限公司、珠海市乐通化工股份有限公司、广东英科集团股份有限公司、广东佳景科技股份有限公司等,头部企业拥有先进的技术、研发实力和市场渠道,具有较高市场份额和影响力,在市场竞争中处于领先地位,其中,还包括一些国际水性油墨制造商,通过与中国本土企业的合作或在中国设立生产基地,参与中国市场。在头部企业中,上市企业主要包括乐通股份、杭华股份、天龙集团等,从营收情况来看,2022年天龙集团营业收入明显高于乐通股份和杭华股份,从营收结构来看,2022年乐通股份营业收入主要来源于凹印油墨,占比高达96.69%;杭华股份营业收入主要来源于UV油墨、胶印油墨和液体油墨,占比分别为47.28%、29.92%和16.29%;天龙集团营业收入主要来源于互联网营销行业,占比高达85.97%,而水性油墨业务仅占2.77%,溶剂油墨业务仅占2.18%。

六、发展趋势

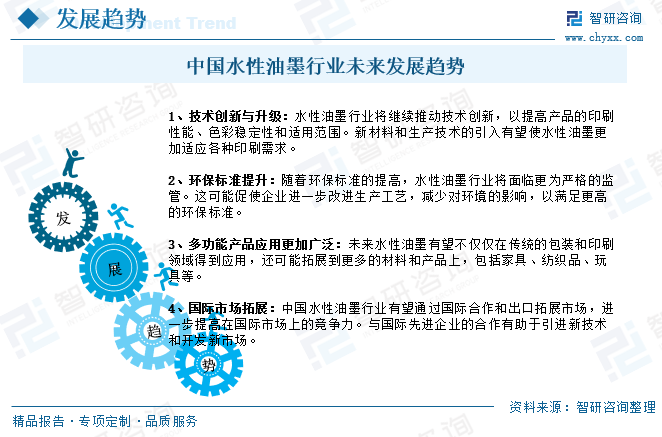

水性油墨不仅在包装印刷领域得到应用,还逐渐扩展到广告印刷、书刊印刷、家具制造、建筑材料等多个领域,随着下游应用领域不断拓展,未来中国水性油墨市场需求将进一步增长,未来,中国水性油墨行业将继续推动技术创新,以提高产品的印刷性能、色彩稳定性和适用范围。此外,随着环保标准的提高,水性油墨行业将面临更为严格的监管。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水性油墨行业市场专项调研及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水性油墨行业市场专项调研及竞争战略分析报告

《2026-2032年中国水性油墨行业市场专项调研及竞争战略分析报告》共十章,包含中国水性油墨行业优势企业竞争力分析,2025年中国包装印刷产业运行形势分析,2026-2032年中国水性油墨行业发展前景与投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国硼中子俘获治疗(BNCT)行业发展历程、政策汇总、产业链、发展现状、未来趋势:BNCT 赛道高景气,国内项目加速落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国特种材料制品行业政策、产业链、发展现状、重点企业及趋势研判:国家战略性新兴产业政策持续赋能,特种材料制品迎来高质量发展机遇期[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)