内容概述:我国MLCC(尤其是高端产品)较为依赖进口,据中国海关总署数据,2022年我国MLCC进口数量为21340.3亿只,同比下降38.2%,进口金额为70.41亿美元,同比下降27.2%;2022年我国MLCC出口数量为12666.5亿只,同比下降37.4%,出口金额为47.38亿美元,同比下降10.8%。

关键词:MLCC行业政策、MLCC行业产业链、MLCC产量、MLCC需求量、MLCC进出口、MLCC市场规模、MLCC竞争格局

一、MLCC行业概述

MLCC(Multi-layer Ceramic Capacitors)是片式多层陶瓷电容器英文缩写。是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,故也叫独石电容器。按照温度特性、材质、生产工艺、填充介质,MLCC可以分为NP0、C0G、Y5V、Z5U、X7R、X5R等;按照所采用的陶瓷介质不同,MLCC可以分为Ⅰ类陶瓷电容器与Ⅱ类陶瓷电容器;按照材料尺寸封装大小,MLCC可以分为3225、3216、2012、1608、1005、0603、0402、0201、01005等。

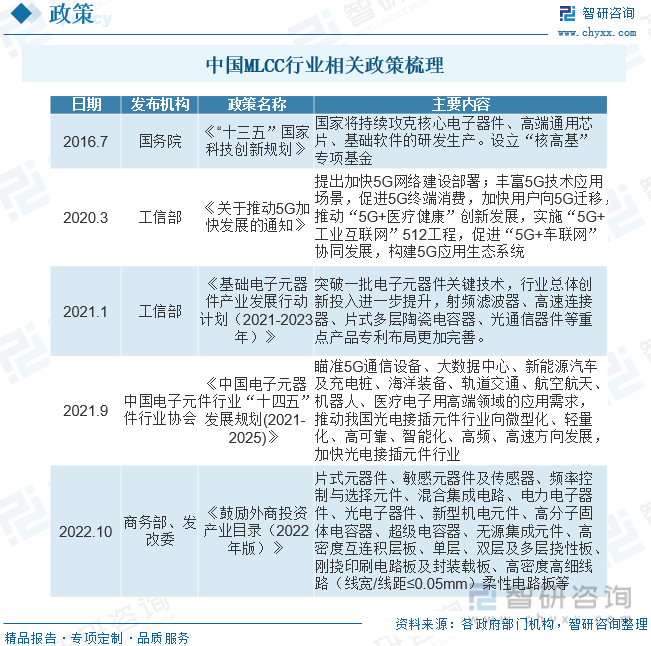

二、中国MLCC行业相关政策

电子元器件是支撑信息技术产业发展的基石,也是保障产业链供应链安全稳定的关键。面对百年未有之大变局和产业大升级、行业大融合的态势,加快电子元器件及配套材料和设备仪器等基础电子产业发展,对推进信息技术产业基础高级化、产业链现代化,乃至实现国民经济高质量发展具有重要意义。因此,国家先后制定了相关政策,对行业的发展支持力度持续加大,将进一步促进行业的高速、高质量发展。

三、MLCC行业产业链

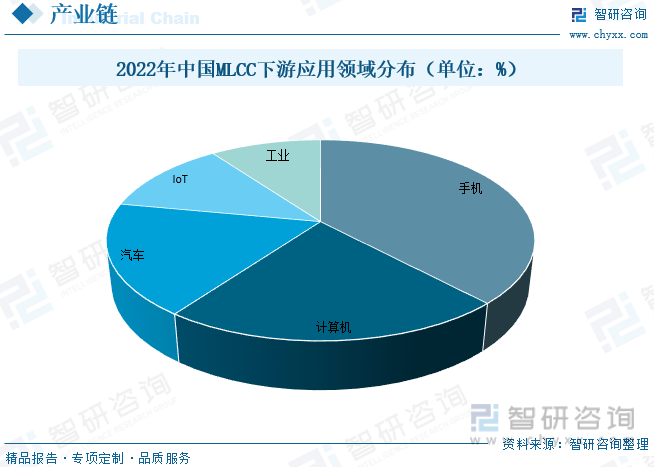

MLCC行业上游主要是陶瓷粉体材料和电极材料,其中陶瓷粉体材料包括高纯钠米钛酸钡基础粉和MLCC配方粉,属于纳米材料、稀土功能与信息功能材料的交叉行业;电极材料包括镍、银、钯、铜、银等。MLCC行业下游是终端电子产品行业,MLCC产品应用领域广泛,其下游客户几乎涵盖了所有需要电子设备的领域,从航天、航空、船舶、兵器等武器装备领域到轨道交通、汽车电子、智能电网、新能源、消费电子等工业和消费领域,终端电子产品市场的需求直接影响MLCC的需求。

MLCC产业链下游应用市场包括手机、计算机、汽车、IoT和工业等领域。其中,手机是MLCC最大的应用领域,占据38%的市场份额;汽车在MLCC中的终端占比约为18%。展望未来,MLCC行业不仅直接受益于5G建设的需求带动,而且会随着新能源汽车以及电子产品性能升级的蓬勃发展而长期向好。

相关报告:智研咨询发布的《中国MLCC行业市场深度评估及投资机会预测报告》

四、MLCC行业发展现状分析

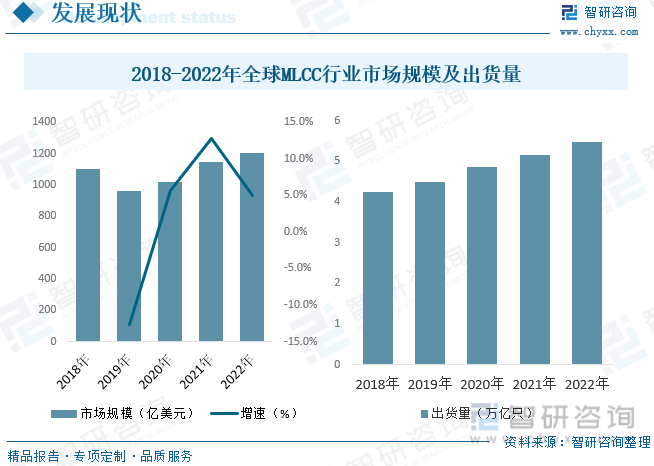

多层瓷介电容器(MLCC)是世界上用量最大、发展最快的片式元件之一。MLCC是片式元件中应用最广泛的一类,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路中,应用领域包括信息技术、消费电子、通信、新能源、工业控制等各行业。2020年由于新冠疫情的影响,全球经济受损较重,疫情初期多数MLCC生产企业的正常经营被打断。下半年随着MLCC主要生产地区逐步恢复生产,MLCC产业逐渐升温。2021年全球MLCC市场延续了2020年下半年的生产态势,2021年全年市场规模同比增长高达26.1%,至1147亿元。2022年,由于部分国家地区动荡不安,全球经济不景气,下游需求不振,预计全球MLCC市场规模将小幅增长至1204亿元,同比增长5.0%。出货量来看,2020年,全球MLCC出货量达4.85万亿只,同比增长8.0%,2022年全球MLCC出货量约为5.47万亿只。

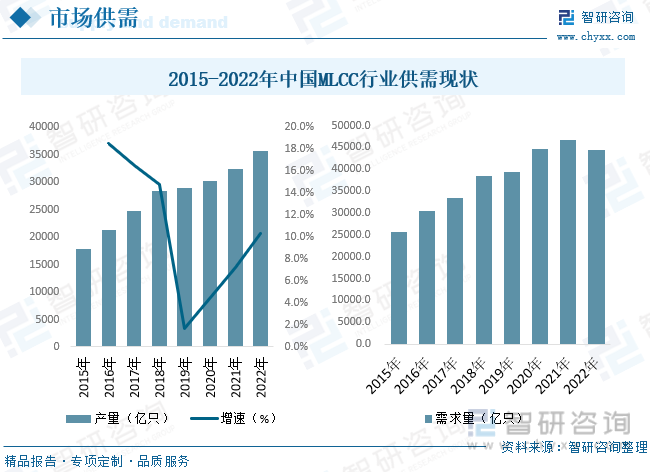

我国作为全球主要的消费性电子产品生产基地,已成为全球陶瓷电容器生产大国和消费大国,产销量位居全球前列。从MLCC产品的市场需求来看,其主要应用在航天、航空、船舰、兵器、电子对抗等军工类产品,系统通讯设备、工业控制设备、医疗电子设备、汽车电子、精密仪表仪器、石油勘探设备、轨道交通等工业类产品及笔记本电脑、数码相机、手机、录音录像设备等消费类产品。近几年我国MLCC市场需求高速增长,但由于国内企业在中高端产品上仍有较大的不足,中高端产品主要依靠进口,随着手机、汽车电子等中高端MLCC需求迅速增长,成为推动行业增长的主要动力,我国的MLCC产品自给率进一步下降。同时受中美贸易摩擦以及全球经济不景气影响,国内MLCC企业生产与销售受到的冲击显著增强。产量增长逐渐放缓,据统计,截至2022年我国MLCC产量约为35715亿只,需求量约为44388.8亿只。

我国MLCC(尤其是高端产品)较为依赖进口,据中国海关总署数据,2022年我国MLCC进口数量为21340.3亿只,同比下降38.2%,进口金额为70.41亿美元,同比下降27.2%;2022年我国MLCC出口数量为12666.5亿只,同比下降37.4%,出口金额为47.38亿美元,同比下降10.8%,并且我国MLCC进口均价明显高于出口均价,反映出国内出口产品相对低端化。从我国MLCC进口来源地来看,日本是我国MLCC主要进口来源地,2022年从日本进口MLCC金额为32.83亿美元,占比进口总额的46.63%。

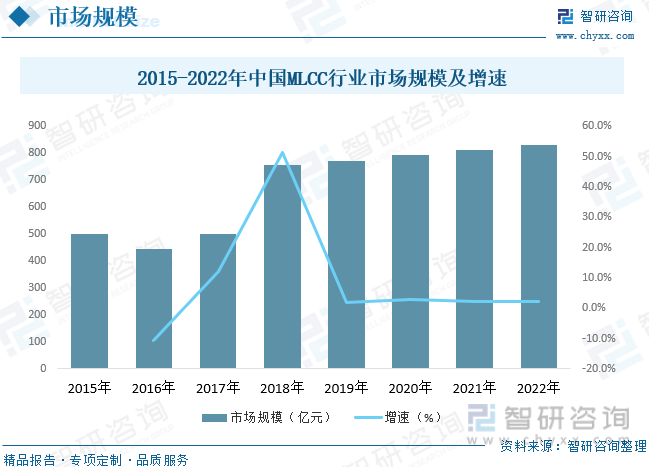

国内市场规模来看,近年来我国MLCC市场规模稳步增长,2015-2022年我国MLCC行业市场规模CAGR为7.53%,2022年我国MLCC市场规模约为830.7亿元。

五、MLCC行业竞争格局分析

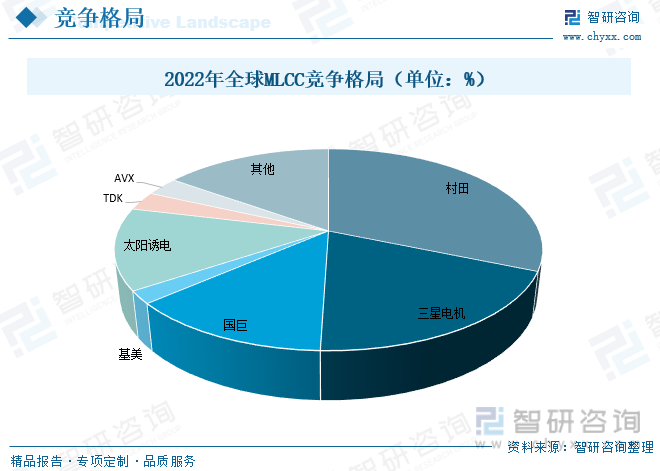

从全球MLCC市场格局来看,2022年村田占据全球MLCC市场31%份额,保持绝对龙头地位;三星电机紧随其后,市占率为19%;国巨(已收购基美)排名第三,占比15%(包括基美的2%);太阳诱电、TDK、AVX分别占比13%、3%、3%。尽管国巨凭借产能优势跃居全球第三,保持中低端MLCC市场龙头地位,但在车用、高端工控等市场的竞争力仍不如日系厂商,台系及国内企业和日韩厂商还存在较大差距。

除了在市场占比方面相较国际主流厂商存在较大的差距外,MLCC所需的材料、设备和制造工艺、技术方面也存在明显的差距。我国MLCC整体起步较晚,产品线仍以中低端的常规品类为主,在全球市场份额低于5%。国际龙头企业放弃低收益产品规格的低端产线的缺口主要被以国巨为主的台湾厂商填补,我国大陆部分企业也抢占了部分缺口。但无论是技术还是价格等方面均无法对第一、第二梯队形成威胁,因此在面对市场行情波动时,极易遭受来自竞争对手和市场的风险。我国珠江三角洲地区电子信息产业发达,是中国最大的家电生产基地,也是全球重要的计算机硬件生产基地,以东莞为中心的IT制造业已经成为全球IT采购链中重要一环。该地区最具代表性的MLCC供应商包括太阳诱电、东莞华科电子有限公司、深圳宇阳、风华高科等。

六、中国MLCC行业前景展望

随着集成电路领域高度集成化、微型化,电子元器件也随之向微型化、片式化和低成本化发展,其发展程度和技术水平直接影响了我国电子信息产业的发展和进步。目前我国电子元器件产业中,以MLCC为代表的基础元器件和国外先进水平仍存在较大的差距。加大电子元器件领域的研发投入和建设投资,提高产品质量和可靠性对促进我国电子元器件的发展,维护我国电子信息产业安全具有重要意义。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国MLCC行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国MLCC行业市场深度评估及投资机会预测报告

《2026-2032年中国MLCC行业市场深度评估及投资机会预测报告》共十三章,包含2026-2032年MLCC行业投资机会与风险防范,MLCC行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![研判2025!中国MLCC行业市场规模、应用领域及竞争格局分析:通信消费电子主导MLCC需求,汽车智能化电气化推动市场新增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国片式多层陶瓷电容器(MLCC)行业市场规模及进出口情况分析:行业规模逐步扩大[图]](http://img.chyxx.com/2021/05/20210526135520.jpg?x-oss-process=style/w320)