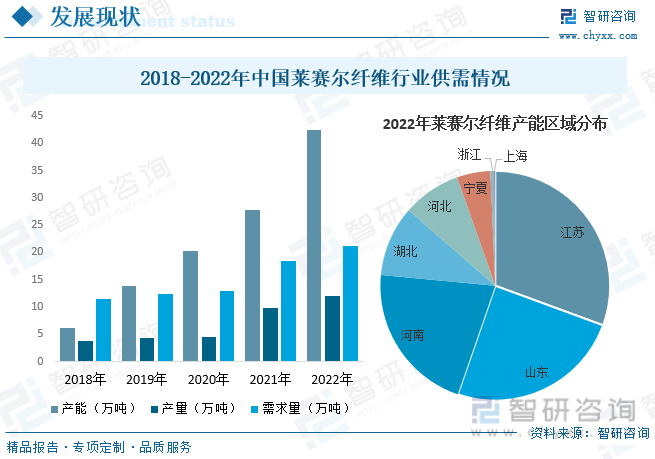

内容概况:据资料显示,2022年我国莱赛尔纤维产能约为42.5万吨,同比增长52.9%;产量约为12万吨,同比增长21.2%;需求量约为21.18万吨,同比增长15.2%。从产能区域分布来看,我国莱赛尔纤维产能主要集中在江苏、山东和河南三地,2022年产能占比分别在30.6%、24.7%和21.2%左右。

关键词:莱赛尔纤维行业发展趋势 莱赛尔纤维行业竞争格局 莱赛尔纤维产能 莱赛尔纤维产量

一、概述

莱赛尔纤维是一种人造纤维,也叫做木浆纤维,属于纤维素类纤维。莱赛尔纤维是由天然木材中提取的纤维素制成的,先进的工艺使得其溶剂回收率高达99.7%,不仅节能、环保,而且可持续发展,是一种绿色环保的纤维,具有天然棉和人造纤维的特点,具有高强度、柔软、透气、吸湿、透明度高等优点,被广泛应用于服装、家居、医疗、工业等领域。

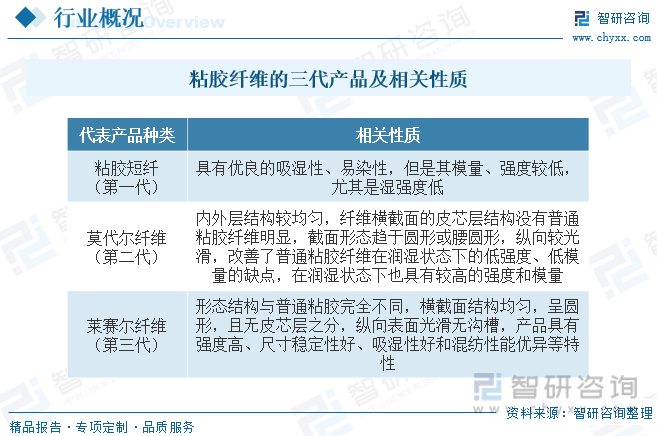

目前,粘胶纤维的发展可分为三个阶段,同时也形成三代产品。第一代为普通粘胶纤维,以粘胶短纤为主,于20世纪初出现为解决棉花短缺的问题;第二代为高湿模量粘胶纤维,于20世纪50年代实现工业化生产,代表性产品为莫代尔纤维;第三代为以莱赛尔纤维为代表的溶剂法粘胶纤维。

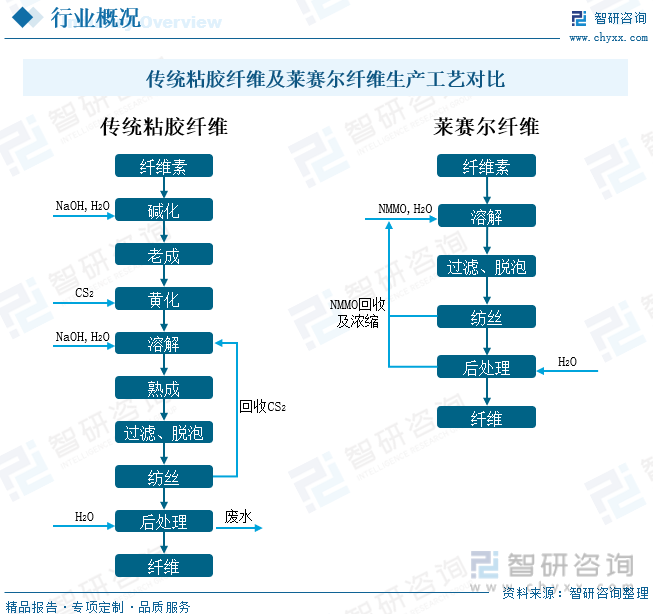

与传统粘胶纤维相比,莱赛尔纤维通过纤维素有机溶剂纺丝法制备,生产过程中采用新溶剂NMMO(N-甲基吗啉-N-氧化物)取代污染严重的CS2(二硫化碳),具体是将纤维素(浆粕)直接溶解于NMMO/水体系中,形成粘稠的纤维素溶液,再经干喷湿法纺丝制得。该生产工艺不发生化学反应,整个生产工艺流程较短,溶剂的溶解、纺丝和回收过程采用封闭式,溶剂NMMO回收率高达99.5%,几乎没有废物排放,并且纺丝速度很高。

二、行业政策

我国纺织行业将定位于“创新驱动的科技产业、文化引领的时尚产业、责任导向的绿色产业”,《纺织行业“十四五”发展纲要》中设定了绿色纤维产量年均增长10%以上的发展目标,《化纤工业高质量发展的指导意见》中则设定了“绿色纤维占比提高到25%以上”的发展目标。

三、产业链

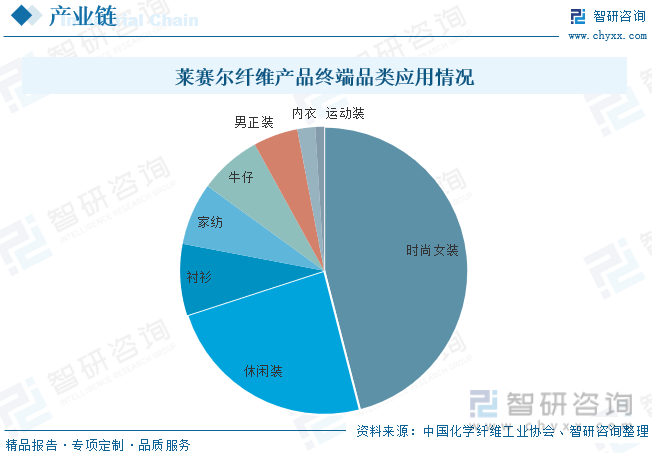

莱赛尔纤维行业产业链上游为原材料供应环节,主要包括木浆、竹浆等天然木材浆粕及NMMO溶剂,其中NMMO是一种对纤维素具有极强溶解性能的叔胺氧化物,其能够使纤维素浆粕直接溶解制得莱赛尔纤维,是莱赛尔纤维生产过程中的核心原材料;下游则是莱赛尔纤维的应用领域,主要为各类纺织服饰产品。

目前,我国莱赛尔纤维面料的应用领域中,产品种类创新最为活跃的是时尚女装,占面料比例约46%;其次是休闲装,占比约24%。莱赛尔给与这两个领域更多的原材料选择空间,其应用领域也是新纤维应用及面料创新相对更为活跃的领域,棉、涤纶、粘胶、桑蚕丝、锦纶、羊毛、亚麻等几乎所有的纺织原材料均有出现。

四、发展现状

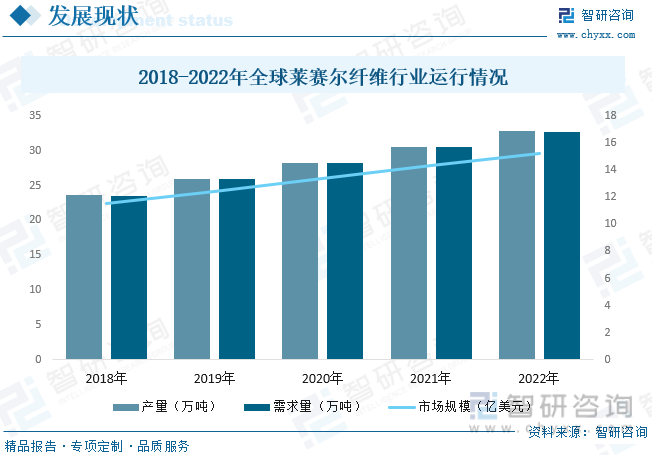

莱赛尔纤维由于其百分之百纯天然材料,加上环保的制造流程,完全迎合现代消费者的需求,而且绿色环保,堪称为21世纪的绿色纤维。随着近年来全球环保意识的提升,消费者对环保纤维的需求也在逐渐增加,进而推动了全球莱赛尔纤维行业的发展。据资料显示,2022年全球莱赛尔纤维行业市场规模约为15.24亿美元,同比增长6.5%;产量约为32.77万吨,同比增长7.4%;需求量约为32.75万吨,同比增长7.4%。

莱赛尔纤维属于国家战略性新兴产业,工艺装备先进、绿色环保、可实现资源循环利用,符合国家“十四五”规划纲要的发展方向,在国家政策的大力支持下,行业供需规模快速扩张。同时,在行业技术、生产管理、市场营销手段不断发展的背景下,我国莱赛尔纤维已经初步具备由新材料向普通纺织原料转变的基础。未来,随着莱赛尔纤维产量的持续释放,莱赛尔纤维与棉、麻、丝、毛等多种原料的混纺纱线将会不断涌现,进而推动莱赛尔纤维行业的发展。据资料显示,2022年我国莱赛尔纤维产能约为42.5万吨,同比增长52.9%;产量约为12万吨,同比增长21.2%;需求量约为21.18万吨,同比增长15.2%。从产能区域分布来看,我国莱赛尔纤维产能主要集中在江苏、山东和河南三地,2022年产能占比分别在30.6%、24.7%和21.2%左右。

相关报告:智研咨询发布的《中国莱赛尔纤维行业市场现状分析及未来前景规划报告》

从行业进出口贸易方面来看,由于国内莱赛尔纤维生产远不能满足市场需求,因此,我国莱赛尔纤维主要以进口为主。随着近年来我国莱赛尔纤维需求的持续增长,我国莱赛尔纤维进口规模也随之持续扩张。据资料显示,2022年我国莱赛尔纤维(HS:55049000)进口量为9.09万吨,同比增长2.2%,进口金额为2.65亿美元,同比增长49.7%;出口量为2万吨,同比增长156.4%。出口金额为0.42亿美元,同比增长133.3%。从进口分布来看,2022年我国莱赛尔纤维进口量排名前三的区域分别为奥地利、英国和泰国,占比分别为64.3%、24.7%和6.6%。

五、竞争格局

莱赛尔纤维存有一定的技术壁垒,生产线的投资成本较高。由于投入成本高,投资风险也增大,一套菜赛尔纤维生产线的总投资一般需要4亿以上。经过国内部分企业产线技改等项目实践,目前国内工程技术公司设计的高配置、高产能莱赛尔生产线投资成本已降至2亿元/万吨,而兰精公司2022年在泰国投资的10万吨产线投资额高达4亿欧元。与国外同等规模项目相比,国内投资强度显著低于海外,且高配置的6万吨-10万吨莱产线工厂生产性能稳定、产品质量优异、生产成本大幅降低,具有极高的投资效益与市场竞争力。

六、发展趋势

规模化、集约化发展。莱赛尔纤维存有一定的技术壁垒,生产线的投资成本较高。由于投入成本高,投资风险也增大,一套菜赛尔纤维生产线的总投资一般需要4亿以上,现在国内已投产的菜赛尔纤维工业生产线,整体上设备还不够完备,技术上也有待进一步提高,部分设备还要依赖进口,设备维修与使用的成本相对较高。国内市场上的莱塞尔纤维受到技术制约,对原材料、辅料、溶剂都有比较高的要求,因此还需要不断改进生产技术,通过规模化、集约化逐步降低生产成本,以促进莱赛尔纤维产业的发展。

技术提升驱动行业进一步发展。我国莱赛尔纤维起步较晚,但经过多年的技术引进和消化吸收,国内莱赛尔纤维生产企业整体研发能力与生产制造水平得到了明显提升。部分优势企业已掌握产品生产过程中的核心工艺技术,具备了自主研发和技术创新能力,产品质量及附加值不断提高,企业盈利能力不断增强,可持续发展能力不断提升。行业技术的革新促使产品向高性能化、低成本化和绿色制造化方向发展;同时,新材料产品开发速度加快,带动部分高端装备产业升级,并反向促进技术研发需求,推动行业技术进一步发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国莱赛尔纤维行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国莱赛尔纤维行业市场现状分析及未来前景规划报告

《2026-2032年中国莱赛尔纤维行业市场现状分析及未来前景规划报告》共十九章,包含“十四五”期间我国区域经济面临的问题及对策,莱赛尔纤维企业制定“十四五”发展战略研究分析,2026-2032年莱赛尔纤维行业项目投资与融资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国莱赛尔纤维生产现状、竞争格局、行业内代表企业及未来竞争趋势分析:头部企业占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国金属增材行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:规范化、绿色化发展成为核心主线[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)