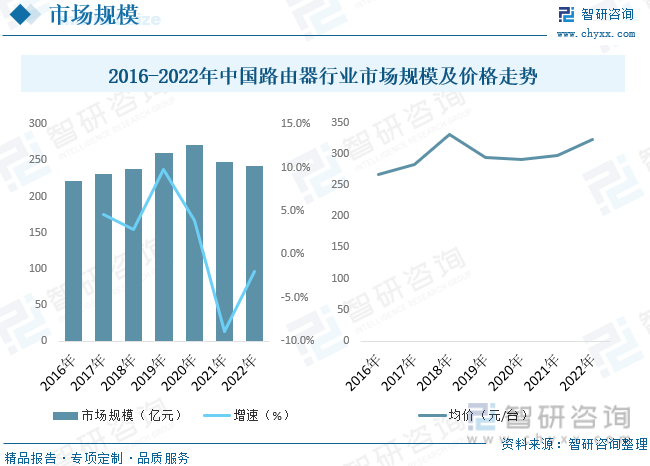

内容概述:随着我国网络市场的飞速发展,对路由器的需求也不断扩大,2022年中国路由器市场规模达242.2亿元;近几年,国内路由器价格整体呈现倒V字走势,2016-2018年价格呈现上涨态势,2019-2020年路由器价格呈现下滑态势,2021-2022年价格出现反弹态势。

关键词:路由器行业政策、路由器行业产业链、路由器产量、路由器需求量、路由器市场规模、路由器竞争格局、路由器发展趋势

一、路由器行业概述

路由器是一种可连接两个及以上网络的硬件设备,可通过读取数据包中的通信地址将其进行传送的智能化网络设备。路由器对于TCP/IP协议及以太网协议等均能进行分析,通过分析不同数据地址来进行数据传输,还可将非TCP/IP地址转换为TCP/IP网络地址。路由器的主要功能主要有以下几点:第一,可连接多个不同网络。通过路由器可将不同网络间的网络语言进行翻译,了解所需传输的数据信息,最终达到不同网络间进行数据传输的最终目标。第二,数据信息传送功能。传输信息时路由器的基本功能之一,路由器通过分析经过其的相关数据帧可为其寻求到最为合适的数据传送路径,可极大提高数据传送的速率。第三,处理数据信息。通过路由器可实现数据包的传输及收达,可对数据包进行分组过滤、加密、压缩等。

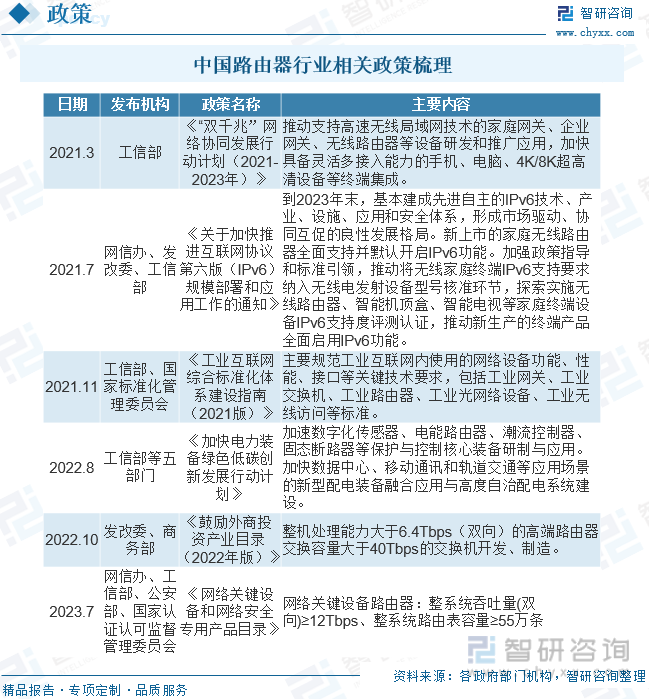

二、中国路由器行业相关政策

我国政府鼓励和支持网络及信息技术的发展,并通过一系列产业政策推动互联网行业的有序发展,加快各行业的信息化建设,加快网络升级换代,奠定了国内路由器市场的持续增长趋势。近年来我国路由器行业相关政策主要有:

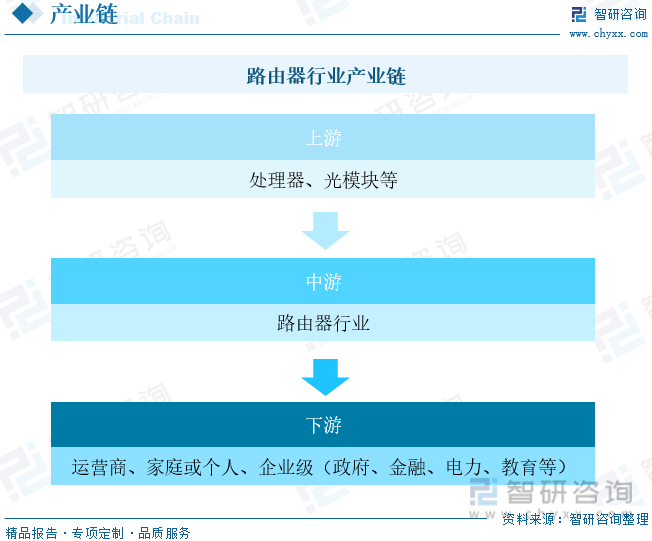

三、路由器行业产业链

路由器产业链包含上游的路由器处理器(CPU、ASIC、NP等)和光模块,中游的路由器设备整合制造商,下游的电信、企业、消费三大应用领域。

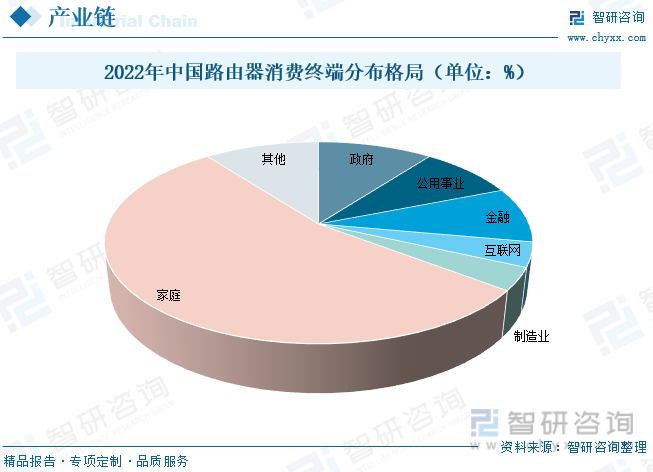

就细分领域而言,家庭端依旧是路由器最大的需求市场,2022年我国家庭端路由器市场占比为54.27%;政府端需求占比为10.33%;公用事业端需求占比为8.65%;金融端需求占比8.87%;互联网端需求占比3.91%;制造业端需求占比为3.63%。

相关报告:智研咨询发布的《中国路由器行业市场研究分析及投资战略咨询报告》

四、路由器行业发展现状分析

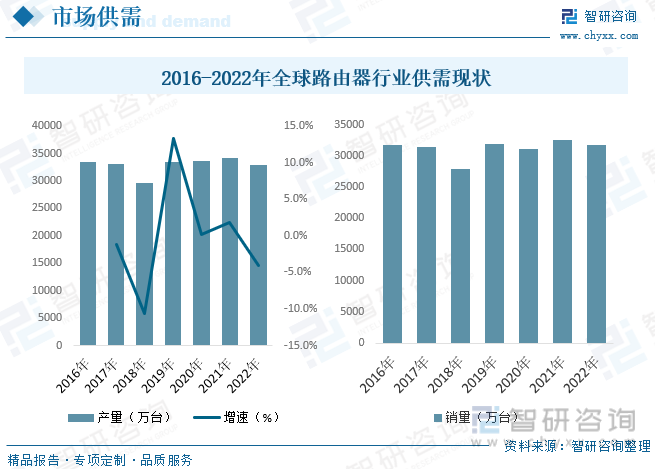

1984年,随着思科公司的创立,其创始人设计了一种叫做“多协议路由器”的全新网络设备。使得斯坦福大学中相互不兼容的计算机网络联接到了一起,这就是路由器的前身。随后,思科公司在1986年正式推出了第一款多协议路由器——AGS。进入新世纪后,围绕业务能力,厂商对路由器展开了大刀阔斧的改革。网络管理、用户管理、业务管理、MPLS、VPN、可控组播、IP-QoS和流量工程等各种新技术纷纷加入到路由器中。据统计,2021年全球路由器产量34254万台,2022年全球路由器产量约32858万台。2021年全球路由器需求量32582万台,2022年全球路由器需求量约31731万台。

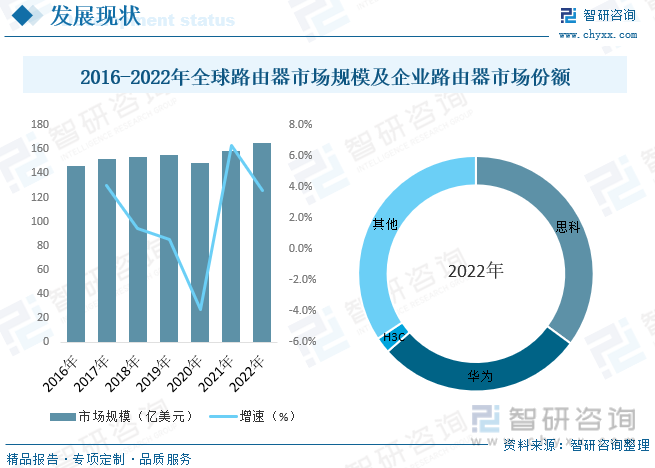

2022年,受欧洲地缘政治风险升级、美国持续高通胀等外部因素影响,全球经济面临巨大挑战,全球经济前景的不确定性导致行业需求下降。就国际路由器行业发展而言,国际路由器行业当前面临市场增长空间缩小的困境,目前中美欧等路由器主要市场可开发增量已经减小,行业企业在这些市场面临存量竞争的局面,市场竞争加剧;而全球经济困境导致许多发展中国家经济增长放缓,潜在市场开拓受阻。2021年全球路由器市场规模159亿美元,同比增长6.71%;2022年全球路由器市场规模达165亿美元,同比增长3.77%。在全球服务提供商和企业级路由器市场份额占比中,截至2022年底,思科市场份额为35.1%,较2021年上升0.5个百分点;华为市场份额为28.4%,较2021年下降2.1个百分点。

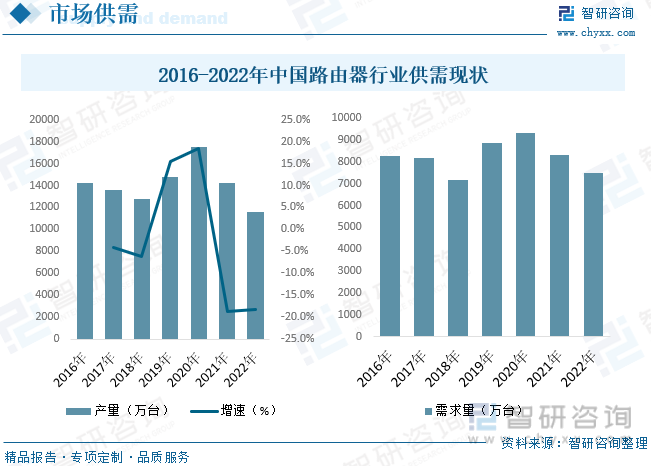

路由器是家庭生活的必备工具,随着近几年智慧家庭,以及直播等行业的快速发展,消费者对于背后支撑的网络也提出了更高的要求:安全稳定运行、信号覆盖广强度好、高无线传输速率、强抗干扰性,同时能够承载更多应用、移动端控制等等需求,使得当前家用路由器性能不断优化,而WiFi6路由器的出现,极大满足了消费者的各项需求。近年来,网络通信技术从3G、4G向5G快速发展更迭,带动网络设备产品传输带宽、速率的快速更新换代和升级,进而对网络设备制造商的设备、管理、人员和软件等方面提出了更高要求。从我国路由器供需情况来看,2022年我国路由器产量为11607.4万台,需求量为7491.5万台。

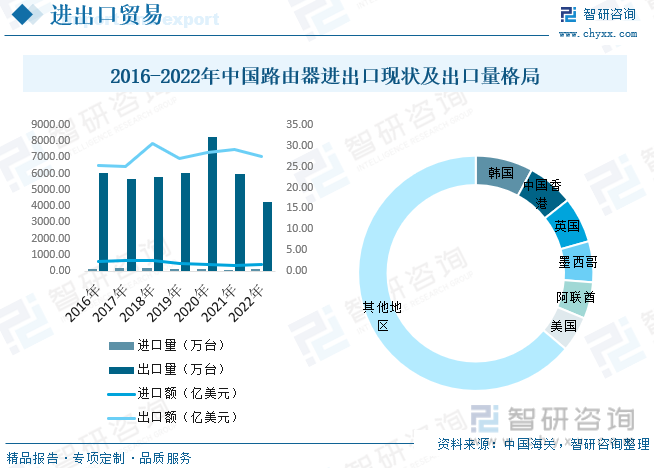

从我国路由器进出口来看,近年来我国路由器出口数量及金额呈波动趋势,据统计,截至2022年我国路由器出口量为4245.82万台,同比下降29.21%,出口金额为27.51亿美元,同比下降5.48%。2022年我国路由器进口量为135.13万台,同比增长40.52%,进口金额为1.61亿美元,同比增长12.74%;我国路由器主要出口至韩国、中国香港、英国、墨西哥、阿联酋与美国等地。其中,出口至韩国路由器数量占总出口规模的7.91%,位居首位;出口至中国香港、英国、墨西哥、阿联酋与美国等地的数量合计占比28.24%,其他地区出口量占比63.86%,整体来看我国路由器出口市场较为分散。

超大带宽、超低时速、先进可靠——以5G和千兆光网为代表的“双千兆”网络,已成为新型基础设施的重要组成和承载底座。日前,工业和信息化部在厦门为全国第二批81个千兆城市授牌,至此,全国共建成110个千兆城市,约占所有地级市的1/3。其中,东部、中部、西部地区分别建成千兆城市41个、29个、40个。据统计,2022年中国路由器市场规模达242.2亿元,随着网络质量要求的不断提高,以及物联网、大数据等技术驱动联网设备的持续增加,传统Wi-Fi性能在面对新兴应用场景下显得捉襟见肘,未来随着我国网络基础设施建设提速,会带来路由器大范围的升级换代。近几年,国内路由器价格整体呈现倒V字走势,2016-2018年价格呈现上涨态势,2019-2020年路由器价格呈现下滑态势,2021-2022年价格出现反弹态势。

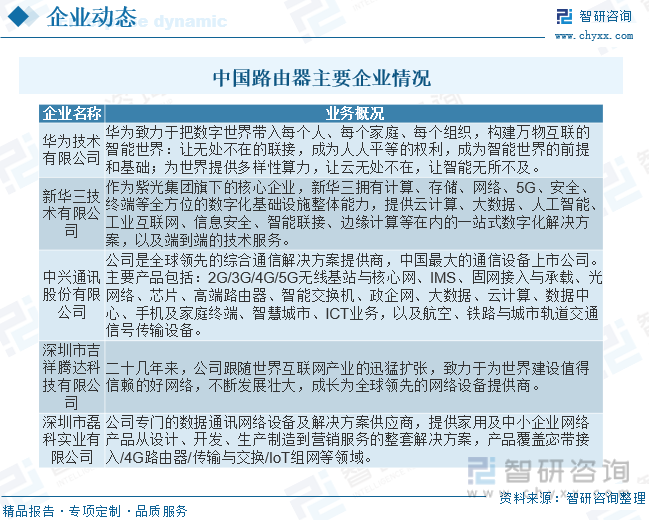

五、中国路由器行业重点企业

由于路由器市场进入壁垒较高,其集中度较高,但中低端产品竞争趋于激烈,国内路由器市场长期充斥的低价中标策略与恶性竞争现象,是导致第二梯队路由器厂商难以突破的重要原因之一。高端路由器壁垒极高、毛利率高,具备极强的客户黏性,行业马太效应凸显,思科+华为的全球双龙头格局稳固。从2022年运营商集中采购来看,各大厂商不再着眼于低价竞争,行业竞争趋于理性。“低价”已经不构成各大厂商投标的核心要素,运营商更多关注产品稳定性、交付能力、响应速度等指标。路由器厂商对高端路由器的布局及“低价”的竞争力削弱将共同推动路由器市场有序竞争,成本与技术仍是衡量路由器厂商核心竞争力的关键要素。

六、中国路由器行业前景展望

未来无线路由器受到智能技术与无线网络技术高速发展的影响,将更趋于形成完整独立的功能系统,将具有独立的操作系统,可以由用户自行安装各种应用,自行控制带宽,真正做到网络和设备的智能化管理。在应用中的智能化和在选择中的个性化将会越来越强烈。随着物联网时代的到来,未来用户家中需要通过无线方式接入网络的设备达数十甚至数百个,这就要求随时随地的无线信号覆盖。国内高速宽带建设正在如火如荼进行,运营商不断提速降费,有些城市的家庭宽带已经50M起步,100M和200M宽带越来越多的进入家庭,甚至千兆宽带已经开始支持办理。目前,中国智能家居路由器主要集中在华东地区、华南地区、华中地区、华北地区、西南地区,港澳台地区,东北地区和西部地区分布较稀疏。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国路由器行业市场研究分析及投资战略咨询报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国路由器行业市场研究分析及投资战略咨询报告

《2026-2032年中国路由器行业市场研究分析及投资战略咨询报告》共十二章,包含路由器重点企业竞争分析,路由器行业发展趋势分析,未来路由器行业发展预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国路由器行业市场规模、进出口贸易及发展趋势分析:出口规模大幅增长,彰显发展强大韧性[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)