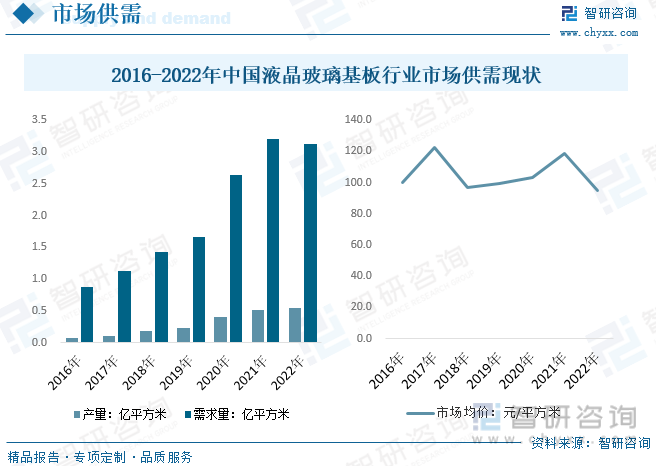

内容概况:我国本土企业液晶玻璃基板生产量远不足以供应国内市场需求,目前外资品牌需求保持较大。据统计,2022年国内液晶玻璃基板行业产需量分别为0.55、3.13亿平方米,分别同比增长6.9%、-2.1%。市场价格方面,近年来在行业工艺进步、规模效应凸显、下游面板企业成本调控等因素的共同作用下,国内液晶玻璃基板价格呈震荡下行态势,2022年国内液晶玻璃基板均价为95.1元/平方米。

关键词:液晶玻璃基板、液晶显示面板组件

一、液晶玻璃基板综述

玻璃基板是一块表面极其平整的薄玻璃片,是液晶显示面板重要的原材料之一,在面板制作工艺中发挥着重要的作用。玻璃基板通常分为有碱玻璃及无碱玻璃两类。有碱玻璃包括钠玻璃及中性硅酸硼玻璃两种,主要应用于TN及STN LCD上;无碱玻璃以无碱硅酸铝玻璃为主,其碱金属总含量在1%以下,主要用于TFT-LCD上。LCD面板要求玻璃基板必须是无碱玻璃;而OLED面板为了实现更高的分辨率、更高的明亮度、更长的使用寿命等特点,其对于玻璃基板的要求更高。

玻璃基板生产工艺可以分成浮法、溢流熔融法和流孔下引法。目前只有旭硝子AGC成功使用浮法制造TFT-LCD玻璃基板,主流的生产工艺是溢流熔融法。溢流熔融法是将熔融的玻璃液导入导管中,玻璃液从导管两侧向下溢流而出形成玻璃基。该方法全程不需要接触任何介质,后续不用进行抛光等处理,是生产TFT-LCD玻璃基板的主流方法。但溢流熔融法产能相对较小。

二、液晶玻璃基板行业相关政策梳理

政府产业政策上,国家出台了一系列扶持显示面板行业发展的重大政策,从国家发展战略、产业培育和发展鼓励政策、科技人才培养、创新体系建设等多方面为我国显示技术产业发展提供了政策依据,为信息化产业发展营造了良好的政策环境。

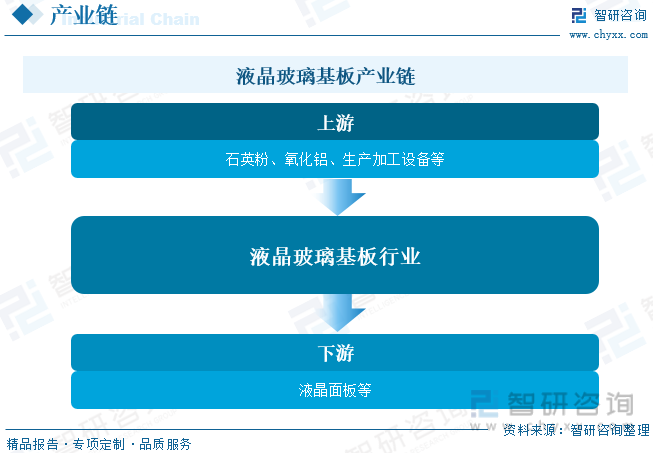

三、液晶玻璃基板产业链

液晶玻璃基板上游原材料是一些最基础的化工原料如石英粉、氧化铝以及生产设备等,下游主要是面板厂和彩色滤光片供应商。

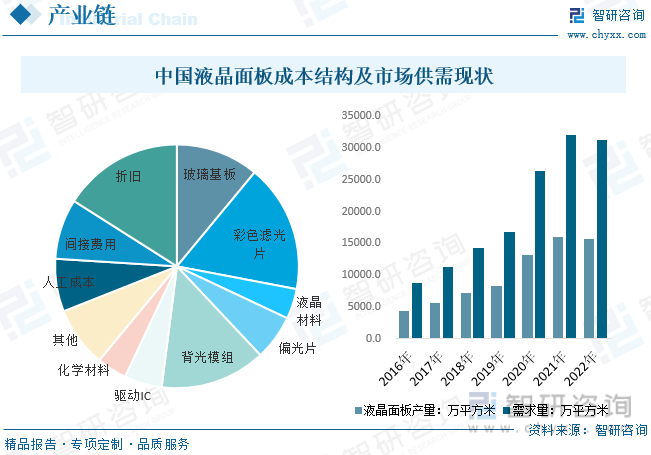

玻璃基板是液晶电视、电脑及手机显示屏的组成部分,构成液晶显示面板的骨架。玻璃基板是液晶面板产业链的最上游,是整个产业链中技术壁垒最高的环节。一片TFT-LCD面板需要用到两片玻璃基板,分别作为底层玻璃基板和彩色滤光片底板,成本占比约为15%-20%。从产业链下游来看,近年来我国液晶面板市场产需量增长迅猛,2021年国内液晶面板行业产需量分别为16000、32000万平方米,2022年市场小幅下降至15650、31300万平方米,不过自2020年以来,液晶面板市场增量加快,未来行业发展前景广阔。

四、液晶玻璃基板行业现状分析

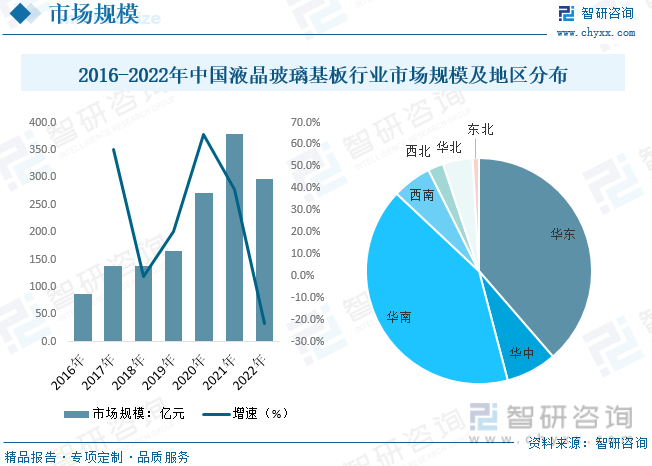

从国内液晶玻璃基板行业市场规模来看,液晶玻璃基板作为液晶面板重要材料组件,市场变动与液晶面板保持一致。数据显示,2022年我国液晶玻璃基板行业市场规模为297.7亿元,同比下降21.5%。经过多年的发展,国内平板显示行业生产地域性明显,主要集中在经济较发达、工业基础配套较好的电子元器件制造地区,如珠三角地区、长三角地区等。近年来,随着中国经济的发展以及地方政策影响,同时为了降低运输时间与运输成本,液晶玻璃基板加工企业呈现往内地迁移的趋势,且在设厂时会考虑运输半径,中西部聚集区通过完善的产业化经营及周边配套逐步促进了液晶玻璃基板行业发展。

就国内市场供需方面而言,我国本土企业液晶玻璃基板生产量远不足以供应国内市场需求,目前外资品牌需求保持较大。据统计,2022年国内液晶玻璃基板行业产需量分别为0.55、3.13亿平方米,分别同比增长6.9%、-2.1%。市场价格方面,近年来在行业工艺进步、规模效应凸显、下游面板企业成本调控等因素的共同作用下,国内液晶玻璃基板价格呈震荡下行态势,2022年国内液晶玻璃基板均价为95.1元/平方米。

相关报告:智研咨询发布的《中国液晶玻璃基板行业市场供需态势及投资前景研判报告》

五、液晶玻璃基板行业竞争情况

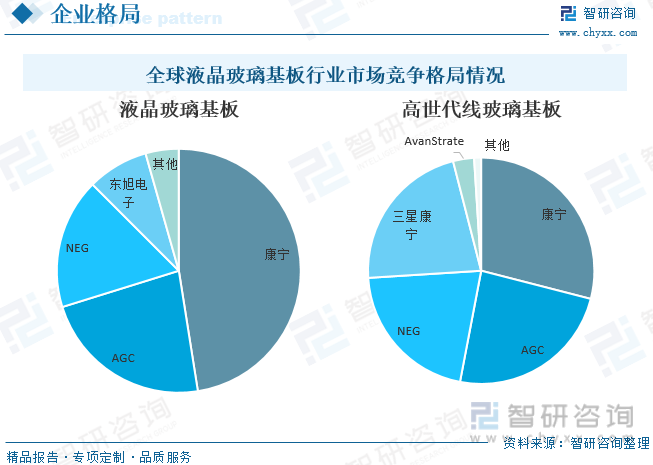

玻璃基板的制作工艺复杂,拥有较高的技术门槛,核心技术只被少数国家掌握,全球主要的供应商包括美国康宁、日本AGC、NEG、德国SCHOTT、东旭光电等。市场集中度高,CR3的市场占有率超过了85%。2019年康宁的市场份额为47.5%;AGC的市场份额为22.7%,NEG的市场份额为17.3%。而国内厂商东旭光电仅拥有8.1%的市场份额,市场占有率低。

在高世代线玻璃基板领域,国际厂商占据了主导地位,国产厂商差距较大。在8.5代线玻璃基板市场上,康宁以29%的市场份额位列全球第一,其次是AGC拥有24%的市场份额,NEG市占率21%。CR4的市场占有率超过95%。随着世代线的提高,全球玻璃基板主要厂商都将重点转移到高世代线上,国内厂商正在加速填补在高世代线领域的差距。

目前我国从事玻璃基板生产的厂商主要包括东旭光电、彩虹股份、凯盛科技等,且集中在低世代线,能够生产高世代玻璃基板的厂商较少,大多依赖与国际巨头的合作。2019年6月份,我国首个8.5代TFT-LCD玻璃基板生产线成功点火,这意味着我国首次实现8.5代TFT-LCD超薄浮法玻璃基板国产化。目前彩虹股份8.5代溢流法的玻璃基板产品开始向客户进行供货,2021年2月第二条8.5代线基板玻璃产线在合肥点火投产。随着大陆在面板产业的话语权越来越大以及国产厂商不断的技术突破,玻璃基板国产化提速,市场空间巨大。

六、液晶玻璃基板行业未来发展趋势

1、从玻璃基板的发展趋势来看,大尺寸和轻薄化是未来的主要发展趋势。根据玻璃基板尺寸大小可将液晶显示面板产线划分为不同的时代,液晶显示面板世代越高,玻璃基板的尺寸越大,对应的产能面积越大,技术水平要求越高。终端产品大尺寸化趋势延续,面板生产线也向高世代线发展,玻璃基板面积持续提高,大尺寸化趋势显著。另外终端产品对于面板的轻薄化要求日益提高,在影响面板厚度的因素中,玻璃基板的厚度至关重要,一般厚度在0.1mm到0.7mm之间,而8.5代线玻璃基板产品厚度已经进入0.5mm及以下的水平。轻薄化成为玻璃基板的确定趋势。

2、由于面板制作过程中的特殊环境,例如高温高压、酸性中性碱性等环境的变化,要求玻璃基板需要具备一定的特性,例如对于玻璃表面平整度和杂质含量要求极高。因此玻璃基板行业存在着较高的进入壁垒,在工艺上需要准确调整温度、流速等参数,难度大;在装备上,玻璃基板厂商的设备基本上都是自主研发,新进入者难以买到现成的设备;成品良率的关键技术属于保密核心技术,新进入者难以获取技术。

3、国内厂商成本优势显著,国产替代是必然。相比于国外厂商,国内玻璃基板厂商具有显著的成本优势:第一是生产成本低,国内的人工成本、燃动力成本相比国外便宜;第二是运输成本低,国内厂商具有先天的地理优势,就近配套降低了运输风险,也降低了运输成本;第三是国内对于面板产业链的支持力度大,厂商可以获得一定的政府补助。因此国产玻璃基板价格会显著低于进口的玻璃基板。对下游面板厂商来说,使用国产材料使其成本更加可控,在竞争中获得更大的价格优势。因此在面板产能向大陆集中趋势明确的背景下,材料国产替代是大势所趋。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国液晶玻璃基板行业市场供需态势及投资前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国液晶玻璃基板行业市场供需态势及投资前景研判报告

《2026-2032年中国液晶玻璃基板行业市场供需态势及投资前景研判报告》共十六章,包含液晶玻璃基板行业投资战略研究,液晶玻璃基板行业发展趋势及投资风险分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国TFT-LCD玻璃基板行业制造工艺、产业链、市场规模、重点企业及发展趋势研判:随着显示技术持续迭代升级,玻璃基板正加速向大尺寸方向发展[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)