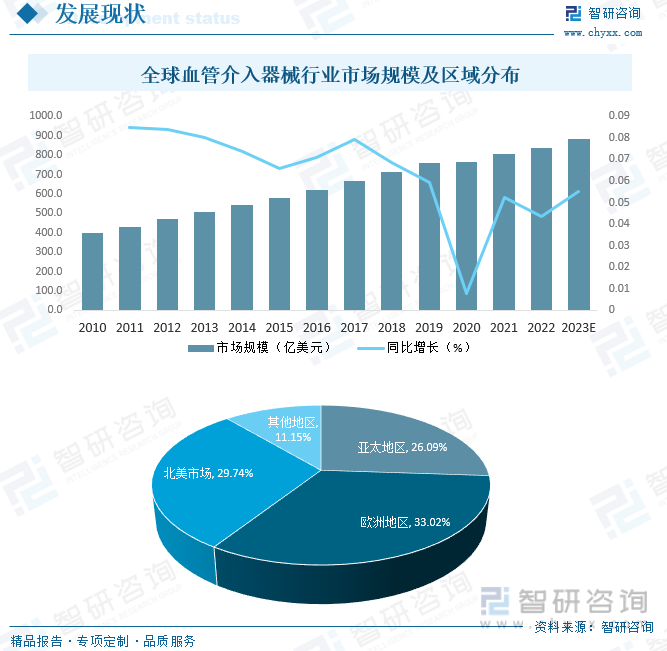

内容概况:随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场需求持续快速增长,医疗器械行业是当今世界发展最快的行业之一,血管介入器械作为医疗器械产业组成部分之一也迎来了黄金发展期,2022年全球血管介入器械行业市场规模达838.4亿美元,预计2023年有望突破880亿美元,受区域经济发展、医疗卫生事业、医保制度等因素的影响,全球血管介入器械消费具有一定的区域性特征,其中,欧洲地区是全球最大的血管介入器械消费市场,占比高达33.02%,其次为北美和欧洲市场,占比分别为29.74%和26.09%,亚洲地区血管介入器械消费主要集中在日本、中国、韩国等国家。

关键词:血管介入器械市场现状、血管介入器械竞争格局、血管介入器械市场前景

一、概述

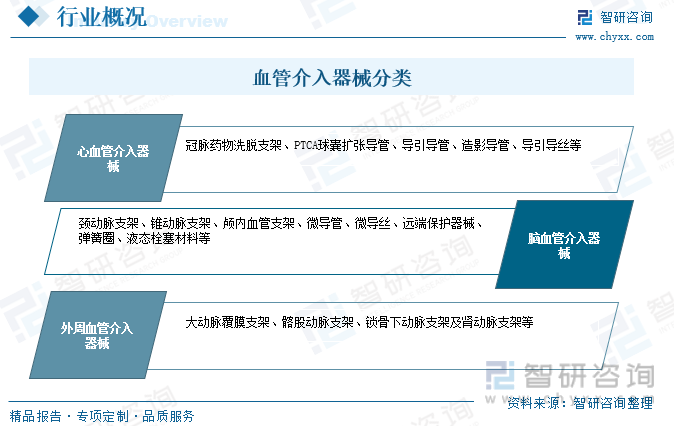

血管介入技术是指在医学影像设备的导引下,利用穿刺针、导丝、导管等医用耗材经血管途径将特定的医用耗材导入病变部位进行微创治疗的操作技术。而这些用于血管介入治疗的医用耗材就是血管介入器械,中国血管介入器械根据治疗部位不同可以分心血管介入器械、脑血管介入器械和外周血管介入器械。

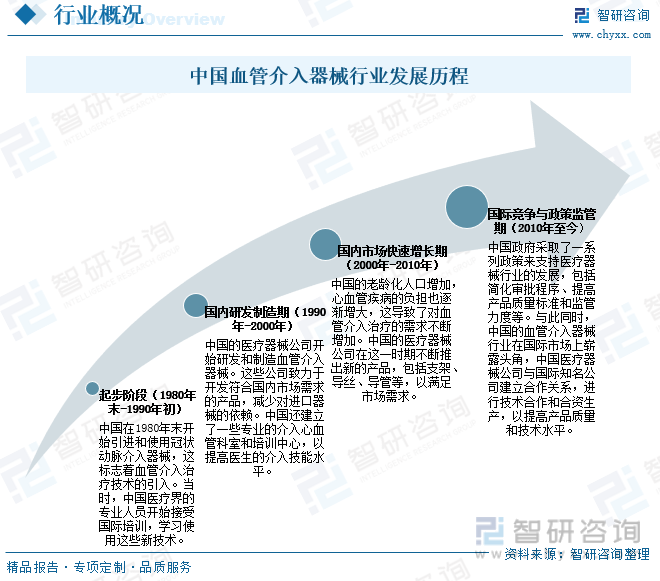

中国血管介入器械行业经历了迅速的发展,从依赖进口产品到自主研发和生产,再到进军国际市场,随着中国人口老龄化不断加剧,心血管疾病的负担也逐渐增大,这导致了对血管介入治疗的需求不断增加,中国的医疗器械公司在这一时期不断推出新的产品,包括支架、导丝、导管等,以满足市场需求,预计未来中国血管介入器械行业将继续保持强劲的增长势头。

二、产业链

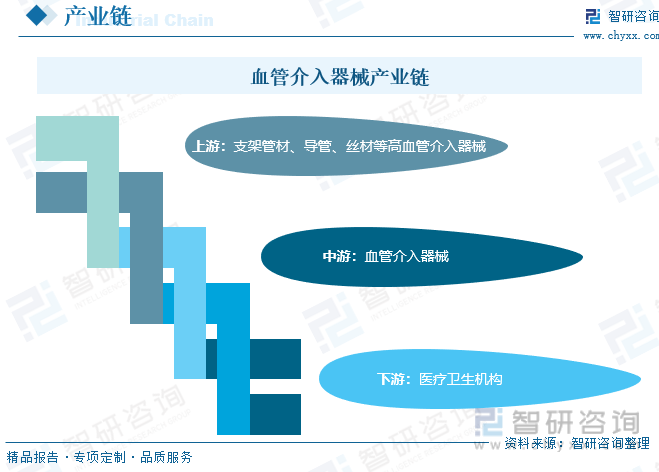

血管介入器械上游原材料主要包括支架管材、导管、丝材等高血管介入器械,血管介入器械以治疗血管疾病的微创介入治疗是最有代表性的技术之一,相关的介入器械产业发展迅猛,这与心脑血管的高发病率以及致死率和致残率有关,相关的介入器械也聚集了众多高新技术的产业,下游行业主要为各类医院等。

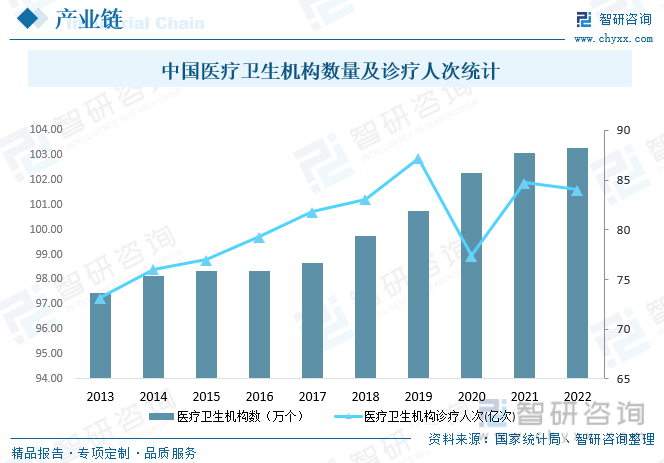

血管介入器械主要应用于各类医疗卫生机构,近年来中国医疗事业飞速发展,截止2022年末年中国共有医疗卫生机构103.3万个,其中医院3.7万个,在医院中有公立医院1.2万个,民营医院2.5万个;基层医疗卫生机构98.0万个,其中乡镇卫生院3.4万个,社区卫生服务中心(站)3.6万个,门诊部(所)32.1万个,村卫生室58.8万个;专业公共卫生机构1.3万个,其中疾病预防控制中心3385个,卫生监督所(中心)2796个。全年总诊疗人次84.0亿人次,出院人数2.5亿人。下游市场蓬勃发展,为血管介入器械行业带来广阔的发展空间。

相关报告:智研咨询发布的《中国血管介入器械行业市场专项调查及投资前景分析报告》

三、发展现状

随着经济的发展、人口的增长、社会老龄化程度的提高,以及人们保健意识的不断增强,全球医疗器械市场需求持续快速增长,医疗器械行业是当今世界发展最快的行业之一,血管介入器械作为医疗器械产业组成部分之一也迎来了黄金发展期,2022年全球血管介入器械行业市场规模达838.4亿美元,预计2023年有望突破880亿美元,受区域经济发展、医疗卫生事业、医保制度等因素的影响,全球血管介入器械消费具有一定的区域性特征,其中,欧洲地区是全球最大的血管介入器械消费市场,占比高达33.02%,其次为北美和欧洲市场,占比分别为29.74%和26.09%,亚洲地区血管介入器械消费主要集中在日本、中国、韩国等国家。

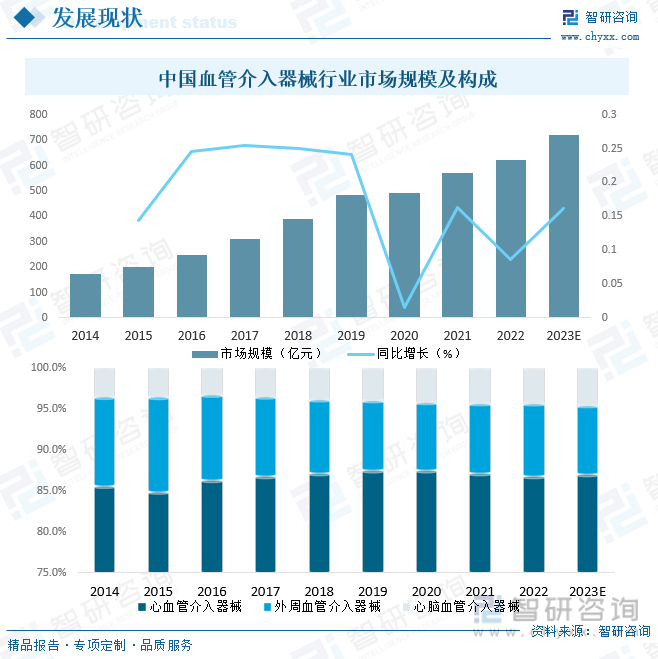

从国内市场来看,近年来中国政府积极推行相关政策,大力支持国产医疗器械行业发展,中国医疗器械企业逐渐壮大,此外,中国人口老龄化不断加剧,主动脉及外周血管等疾病的发病人数亦将呈现持续增长态势,对主动脉及外周血管介入医疗器械需求量不断扩大,进而拉动市场持续增长,2019年中国血管介入器械行业市场规模达483亿元,受新冠肺炎疫情居家隔离影响,2020年中国血管介入器械行业市场规模增速下滑明显,但仍然保持增长趋势,2022年中国血管介入器械行业市场规模达620亿元,其中,心血管介入器械占比高达86.9%,未来中国血管介入器械市场需求巨大,发展前景良好。

四、竞争格局

1、整体格局

血管介入器械属于高科技产品,技术含量高,行业门槛高,中国国产血管介入器械发展较晚,相较于进口产品差距较大,除心血管介入器械市场已完成进口替代外,其他市场依然还是进口产品占据绝大多数市场份额的情况,进口替代程度低。中国血管介入器械领域国内企业在部分领域具有较强的国际竞争力,但血管介入器械行业整体上与外资品牌有一定差距。心血管介入器械进口品牌主要有美敦力、爱德华、波科等,国产品牌主要有乐普、微创等;脑血管介入器械领域以美敦力、强生等进口品牌为主;外周血管介入器械进口品牌主要有美敦力、波科等,国产品牌以微创等企业为主。

2、重点企业分析——乐普医疗

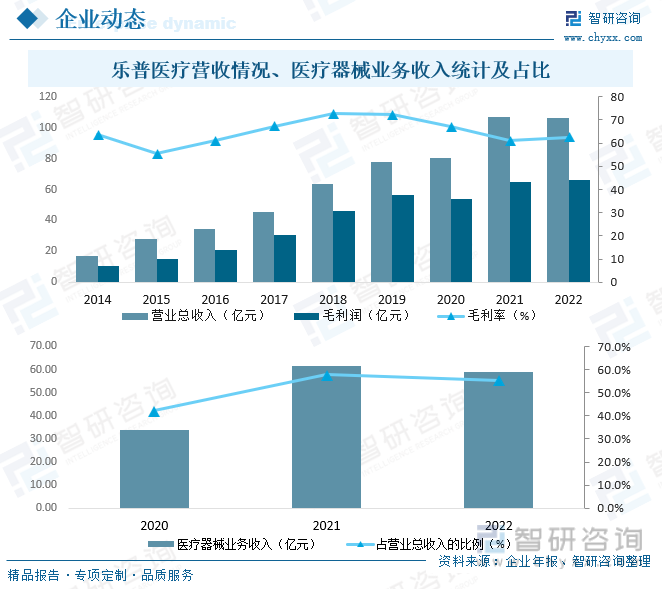

乐普(北京)医疗器械股份有限公司(简称“乐普医疗”,股票代码300003)创立于1999年,是我国最早从事心血管介入医疗器械研发制造的企业之一,是国家科技部授予的国家心脏病植介入诊疗器械及装备工程技术研究中心,2009年创业板首批上市企业之一,是国内高端医疗器械领域可与国外产品形成强有力竞争的少数企业之一。20年来,公司始终专注服务于心血管病患者,坚持研发创新,在心血管支架、心脏起搏器、心血管药物及医疗人工智能等领域持续成长突破,并承担多个国家重大科研项目,包括国家发改委高新技术产业化示范工程项目、国家科技部863计划发展项目、科技支撑计划项目等。目前,公司已发展成为国内领先的心血管病植介入诊疗器械与设备的高端医疗产品产业集团,业务涵盖医疗器械、医药产品、医疗服务和新型医疗业态四大板块。2022年乐普医疗营业总收入完成106.1亿元,毛利润66.26亿元,毛利率为62.46%,医疗器械业务收入完成58.79亿元,占营业总收入的55.4%。

五、发展前景

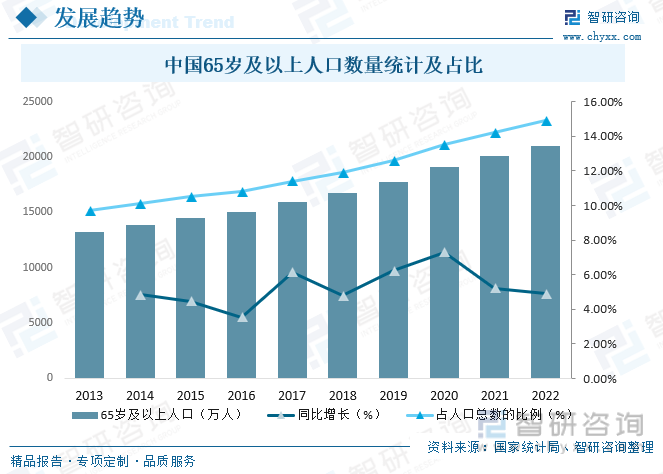

近年来中国人口老龄化不断加剧,2022年中国65岁及以上人口数量达21035万人,同比增长4.88%,占人口总数的14.90%,主动脉及外周血管疾病是和“三高”(高血脂、高血压、高血糖)紧密关联的一类老年病,发病率高并且随老龄化加深而不断提升,在人口老龄化以及心脑血管等慢性病高发的推动下,中国心血管介入器械市场将迎来快速扩容机遇,未来行业发展前景广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国血管介入器械行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血管介入器械行业市场专项调查及投资前景分析报告

《2026-2032年中国血管介入器械行业市场专项调查及投资前景分析报告》共十章,包含2021-2025年中国血管介入器械行业上下游主要行业发展现状分析,2026-2032年中国血管介入器械行业发展预测分析,血管介入器械行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询