内容概要: 改革开放以来,我国经济发展速度加快,锌等有色金属产业是我国工业化发展最基础的原料。近年来,我国锌等有色金属产业规模不断扩大,生产结构不断优化,质量水平不断提高,国际化经营能力不断增强,实现了较快发展,2016-2023年7月我国锌产量整体呈现上升趋势。

关键词:锌、锌精矿、锌发展现状

一、我国锌矿资源丰富,产业发展成熟

锌是一种浅灰色的过渡金属,是第四“常见”的金属,仅次于铁、铝及铜。外观呈现银白色,其密度比铁略小,呈六边形晶体结构,在现代工业中对于电池制造上有不可磨灭的地位。锌是人体必需的微量元素之一,在人体生长发育、生殖遗传、免疫、内分泌等重要生理过程中起着极其重要的作用。

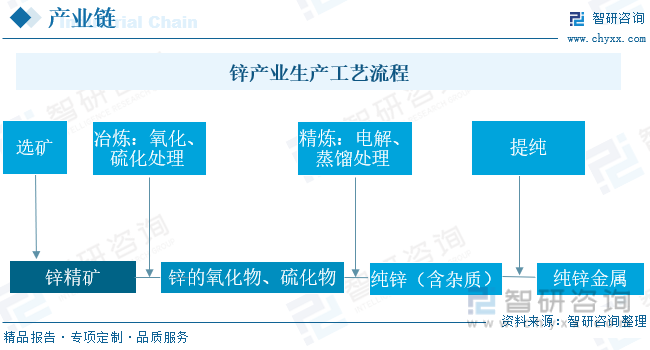

纯锌金属的制作过程较为复杂,主要分为选矿、冶炼、精炼、提纯四个部分,锌有火法和湿法两种冶炼工艺,其中火法炼锌是用碳做还原剂,将锌的氧化物与碳在同意密闭容器内加热,使其在高温作用下还原,最后通过提纯等工艺将纯锌金属从中提炼出来。中国现行炼锌以火法冶炼为主,火法炼锌技术又分为竖罐炼锌、密闭鼓风炉炼锌、电炉炼锌和横罐炼锌,横罐炼锌已经淘汰,电炉耗电较快,炼锌成本较高,因此前两种方法是中国现行的主要炼锌方法,电炉炼锌仅为中小炼锌厂采用。湿法炼锌主要是通过将锌精矿浸入高温高酸的环境中,同时加入电解质,使锌从中分离,去除杂质后得到锌。湿法炼锌在工业上的应用时期较晚,但发展速度较快,对比火法炼锌,其工艺更加高效化,且冶炼过程产生的废料可用于重复使用和无公害化处理,冶炼过程使用机械自动控制,现已是当今世界最主要的炼锌方法,其产量占世界总锌产量的85%以上。

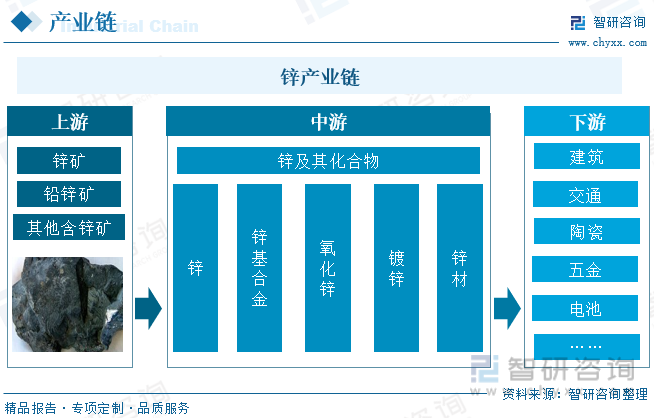

锌业产业链上游为各类锌矿,自然界中绝大多数金属以化合物的形式存在,锌通常与铅等其他金属物质共存,如铅锌矿、硅锌矿、闪锌矿等,但含锌量有区别,从锌矿中经过挑选检测,得到含锌量50%左右的含锌矿为锌精矿;中游为锌及其各种化合物,中游大多为炼锌企业和工厂,将挑选过的锌精矿通过冶炼、制作等工序,按下游产业需求制作出纯锌、锌基合金、氧化锌、镀锌、锌块等产品;下游为锌产品的应用领域,主要是汽车、建筑、轻工、陶瓷、机械、电池等行业。工业发展为我国经济发展的基础,有色金属作为我国工业的支柱产业之一,产业化进程较快,我国锌产业链发展较为成熟,进入新世纪以来,我国对于锌等有色金属发展出台多项政策,对于供给链结构改革、产业绿色发展等给予强力支持,推动我国工业化发展向发达国家迈进。

从锌矿储量来看,我国2020-2022年探明的锌矿储量上升,2023年7月8日,自然资源部中国地质调查局全球矿产资源战略研究中心发布《全球矿产资源储量评估报告2023》,报告数据显示,全球锌矿储量22567万吨、资源量63578万吨,我国2022年锌矿储量为4607.86万吨,占全球锌矿储量的20%左右,大多分布在我国云南、内蒙古、四川等地,锌矿资源较丰富,位列全球第二。同时,我国地域辽阔,人口较多,对矿产资源的消耗速度较快,近年来我国大力发展有色金属产业,对锌矿使用过度,部分企业和工厂产出的废弃溶液、污染气体未经无公害化处理直接排出,长期积累的结构性产能过剩、市场供求失衡、环境恶化、人类呼吸道疾病等深层次矛盾和问题逐步显现,使我国逐渐失去全球锌矿资源的优势地位。

相关报告:智研咨询发布的《中国锌行业市场研究分析及未来趋势预测报告》

二、产量持续增大,需求市场疲软导致价格下跌

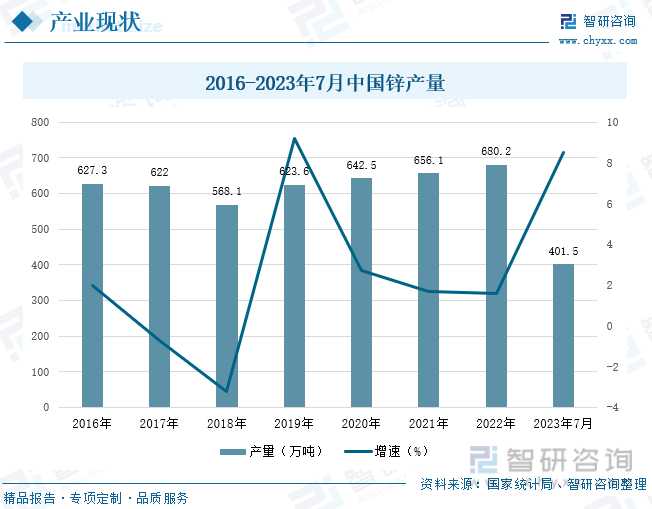

改革开放以来,我国经济发展速度加快,锌等有色金属产业是我国工业化发展最基础的原料。近年来,我国锌等有色金属产业规模不断扩大,生产结构不断优化,质量水平不断提高,国际化经营能力不断增强,实现了较快发展,2016-2023年7月我国锌产量整体呈现上升趋势。与此同时,矿山过度开采导致锌等不可再生资源储量与开采量不对等,冶炼过程产生污水、污气对我国环境造成较大的破坏。国家多次出台环保政策,对有色金属开采、冶炼、使用等各个环节做出严格规划,2018年随着中国环保政策逐渐升入,多处违规开采点和冶炼厂关闭整改,我国锌产量为568.1万吨,同比下降3.2%。随着我国有色金属产业产业转型速度不断加快,绿色化发展更为完善,可再生资源利用率逐渐提高,我国锌产量逐渐提升,但增长速度放缓,2022年,我国锌产量为680.2万吨,同比增长1.6%,2023年1-7月,我国锌产量为401.5万吨。

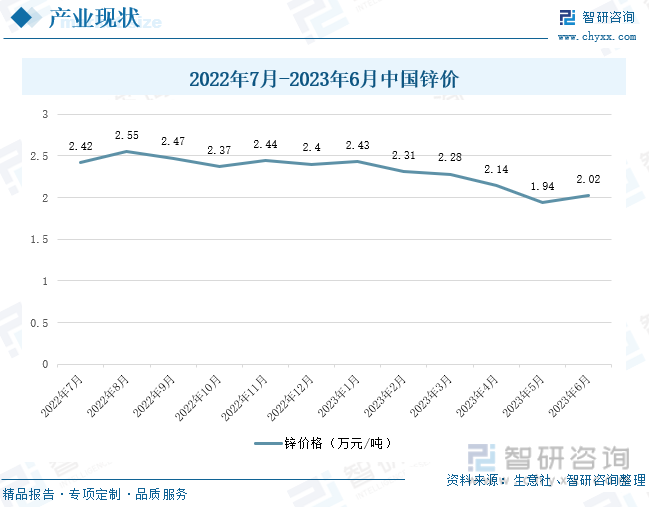

2022年7月-2023年6月,我国锌价上下波动,我国实行“双碳”政策,对于用电高峰区域及产业进行限电,冶炼企业生产受到阻碍,使我国锌产量达不到预期,总体呈下降趋势。由于前期的过度开采,使得我国锌短期内面临产能过剩的状况,锌价需求预期过分放大,为改善资源过度开采、资源浪费等情况,国家严格控制新增产能,处理过剩产能。2023年5月,我国锌价达近一年内最低,为1.94万元/吨,同比下降9.35%。夏季气候炎热,国内建筑、基建等生产速度放缓,对于含锌加工产品的需求量减少,锌消费进入淡季,生意社数据分析师认为:供给增多需求疲软,预期后市锌价震荡下跌。

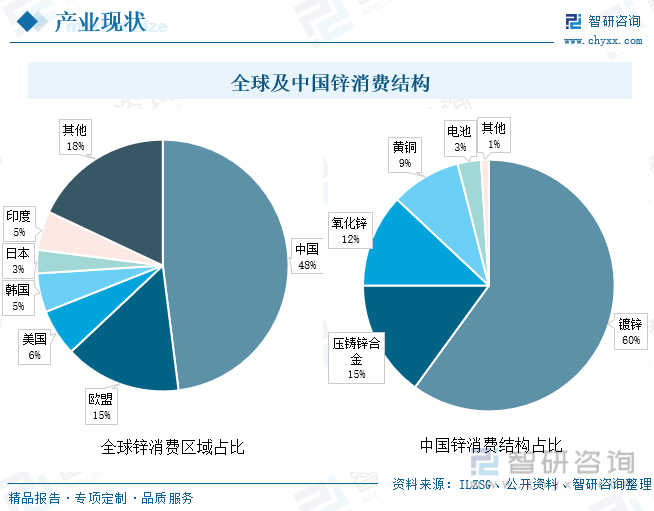

根据国际铅锌研究小组发布报告,2000年以前,全球锌消费主要集中在欧洲国家及美国等发达国家,中国锌消费量仅占全球锌消费量的8%,进入21世纪后,中国工业化发展进程加快,全球锌的消费重心逐渐向中国偏移,现今中国锌消费量占全球锌消费量的48%,为世界锌消费大国。在我国,锌的主要应用形态是镀锌,镀锌指在金属、合金或者其它材料的表面镀一层锌以起到美观、防锈等作用的表面处理技术,我国镀锌技术随着经济高速发展日益成熟,伴随着高性能镀锌工艺的使用,镀锌不仅具备最初的防护作用,还起到一定的装饰性作用,我国锌消费结构中,镀锌使用占60%;其次是压铸锌合金,占我国锌整体消费结构的15%,纯锌金属本身硬度不高,但与铝、铜等形成合金之后,硬度和可塑性均得到提高,被广泛运用于汽车制造。除此以外,近年来,锌在我国电池行业起到不可磨灭的作用,我国锌空电池的出现,取代传统铅酸蓄电池,具备更加轻便、效率更高等优点,广泛应用于交通信号、导航仪器、通信仪器等。

三、进口需求量较大,澳大利亚为我国主要进口国

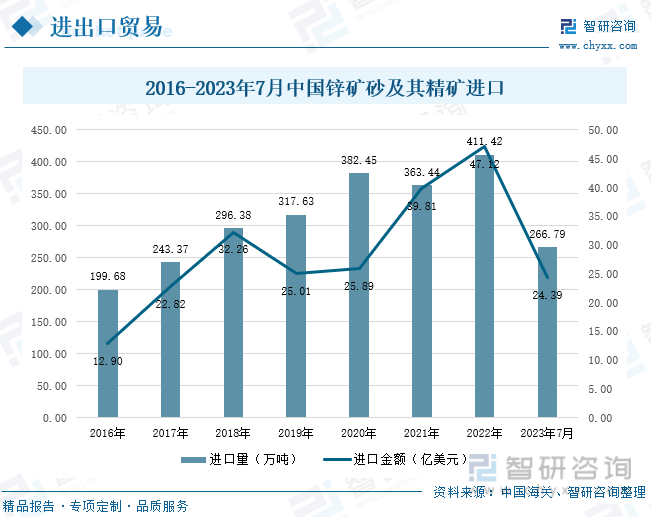

从我国锌矿砂及其精矿进出口来看,我国进口量是出口量的数千甚至上万倍,我国是全球最大的锌消耗国,对锌的进口依赖程度较大,2020年,全球疫情席卷,整体经济发展较缓,我国锌矿砂及其精矿进口量不减反增,达382.45万吨,同比增长20.41%,进口金额为25.89亿美元,出口量仅8256.91吨,出口金额为457.88万美元;2021年,我国锌矿砂及其精矿进口量为363.44万吨,同比下降4.97%,但进口金额出现明显上升,为39.81亿美元,同比增长53.76%。2023年1-7月,我国锌矿砂及其精矿进口量为266.79万吨,进口金额为24.39亿美元,出口量仅276千克,出口金额为5782美元。预计2023年我国锌矿砂及其精矿进口量持续上升。

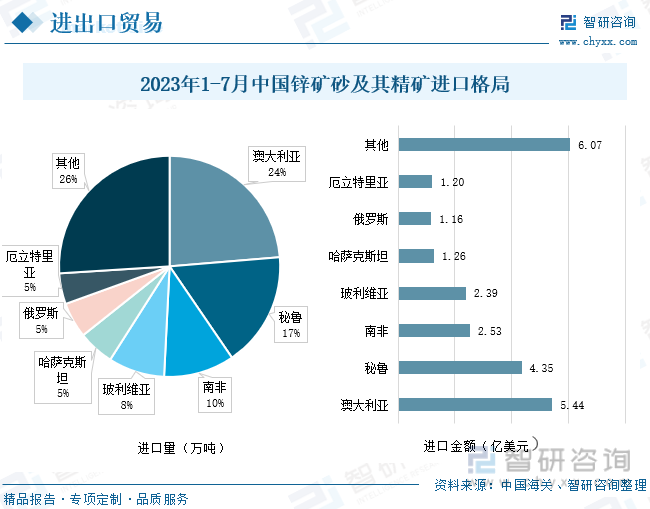

就我国锌矿砂及其精矿进口来源地而言,海关总署数据显示,我国2023年1-7月进口量最大的国家为澳大利亚,进口量为63.18万吨,占中国总进口量的24%,进口金额达5.44亿美元;除澳大利亚外,我国锌矿砂及精矿进口主要国家还有秘鲁和南非,进口量分别为44.78万吨和27.57万吨,分别占中国总进口量的17%和10%,进口金额分别为4.35亿美元和2.53亿美元。我国锌终端应用行业稳步增长,对锌的需求持续扩大,国内矿产资源较丰富,但远不及工业发展消耗量,在国家“双碳”政策的推行下,我国锌产业结构转变速度加快,生产速度减缓,因此对进口的依赖性较大,未来,我国对于锌矿丰富国家的进口量将持续增加。

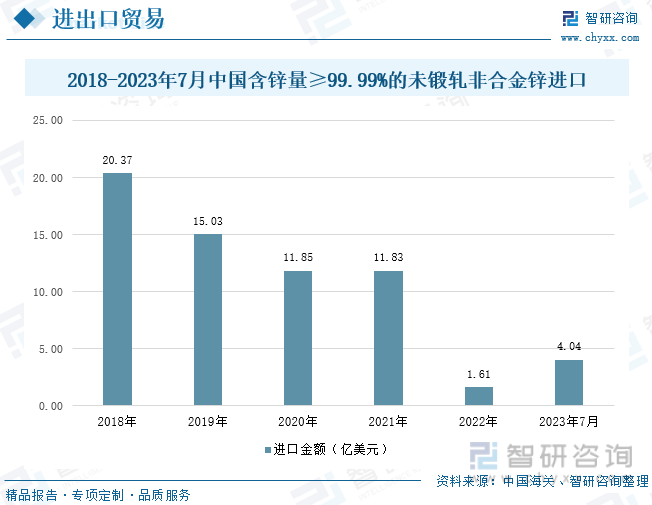

含锌量≥99.99%的未锻轧非合金锌是指没有被加工成特定形状,仅含少量微量元素的锌初步加工产品。近年来,我国含锌量≥99.99%的未锻轧非合金锌进口减少,主要原因系全球能源消耗速度过快,各地能源价格均开始上涨,冶炼企业和工厂的加工成本增大,出口价格增长较快,我国进口加工产品的成本远高于进口矿产成本。2020年,我国含锌量≥99.99%的未锻轧非合金锌进口金额为11.85亿美元,同比下降21.14%,2022年,俄苏战事导致国内外局势紧张,锌等有色金属产品消耗量加剧,欧洲及大部分地区电价上调明显,我国含锌量≥99.99%的未锻轧非合金锌进口成本急剧增加,进口量减少,进口金额为1.61亿美元,同比下降86.38%;2023年1-7月,我国含锌量≥99.99%的未锻轧非合金锌进口金额为4.04亿美元。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锌行业市场研究分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锌行业市场研究分析及未来趋势预测报告

《2024-2030年中国锌行业市场研究分析及未来趋势预测报告》共十二章,包含中国锌行业重点企业分析,2024-2030年中国锌行业发展趋势预测,2024-2030年锌行业产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国开关柜行业产业链图谱、行业发展现状、代表性企业经营情况及未来趋势分析:高压开关柜成为行业发展主流,产品功能集成化和智能化并进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)