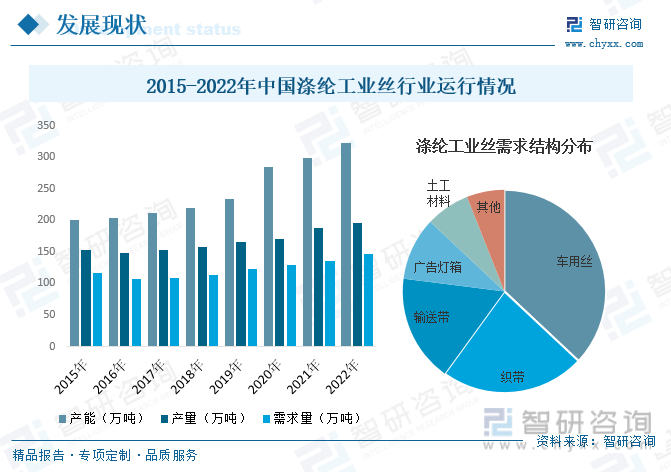

内容概况:过去,世界涤纶工业长丝产量的大部分份额集中在北美、西欧和东亚地区,其中东亚地区以日本、韩国为代表。进入21世纪以来,我国涤纶工业丝行业快速崛起,产业规模迅速扩张。目前,全球涤纶工业长丝的生产重心已转向亚洲,而我国是最重要的生产基地,产能占全球的70%以上。据资料显示,2022年我国涤纶工业丝产能约为323万吨,同比增长8.4%;产量约为196万吨,同比增长4.8%;需求量约为146万吨,同比增长7.8%。从需求结构来看,车用丝、织带和输送带是我国涤纶工业丝最主要的需求领域,需求占比合计达77%,其中车用丝需求占比最高,为37%,而织带和输送带需求占比分别为23%和17%。

关键词:涤纶工业丝行业发展趋势 涤纶工业丝行业竞争格局 涤纶工业丝产能 涤纶工业丝产量

一、概述

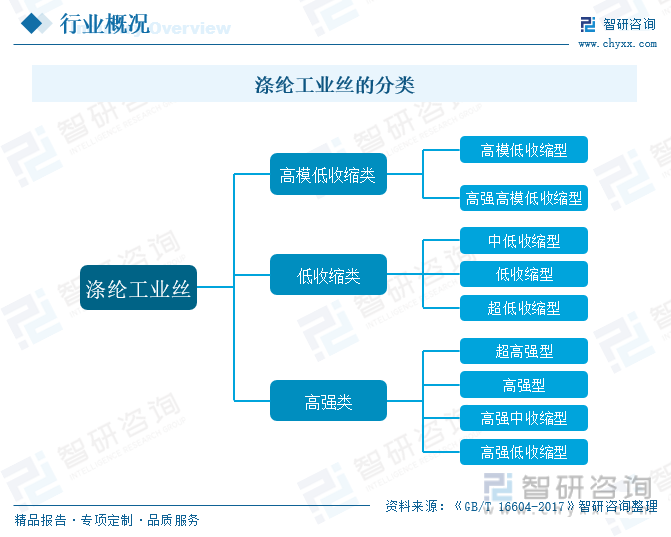

涤纶工业丝即工业用途的涤纶长丝,是一种高强力、粗旦的涤纶工业用丝,属于化学纤维中的合成纤维。涤纶工业丝具有强度高、伸张小、耐热、耐冲击和耐疲劳等优点,在线绳、索具、汽车安全带、灯箱广告布和轮胎橡胶等领域具有非常广泛的应用。由于性能良好,成本低廉,涤纶工业丝已经和锦纶、钢丝、粘胶强力丝成为四大橡胶骨架材料。根据GB/T16604-2017标准分类,涤纶工业丝可分为高强类、低收缩类及高模低收缩类三大类。

二、行业政策

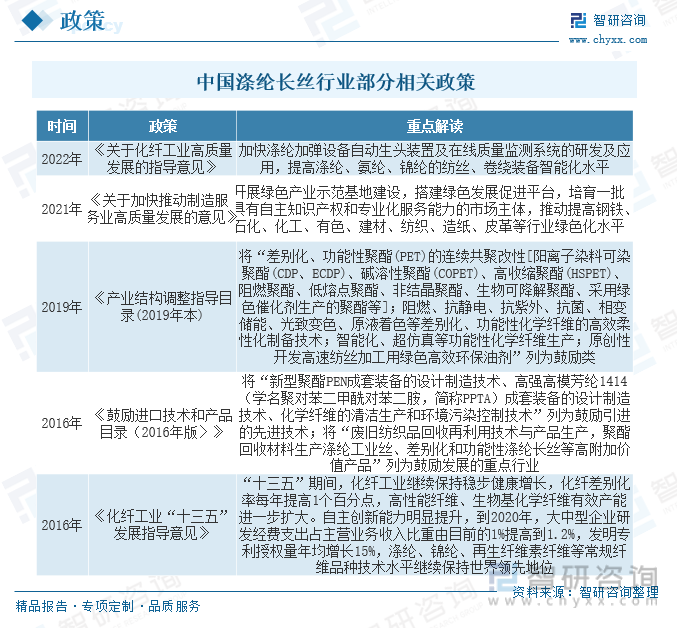

涤纶长丝行业是中国纺织行业重要的组成部分,一直以来国家对于该行业给予了大量政策支持和政策指导。国家发改委、商务部、工信部等部门先后发布了《纺织工业“十三五”发展规划》、《化纤工业“十三五”发展指导意见》、《产业结构调整指导目录》和《关于化纤工业高质量发展的指导意见》等众多政策指导性文件,对行业发展提供了有力的支持。

三、产业链

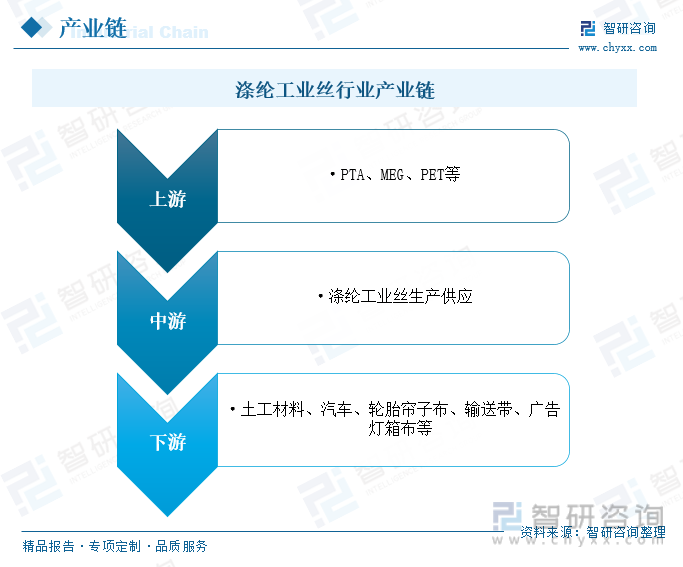

从产业链方面来看,涤纶工业丝行业的上游行业为石化行业,提供PTA、MEG等原料,聚合后生成PET;中游为涤纶工业丝生产供应环节;下游广泛应用于土工材料、汽车、轮胎帘子布、输送带、广告灯箱布等领域。

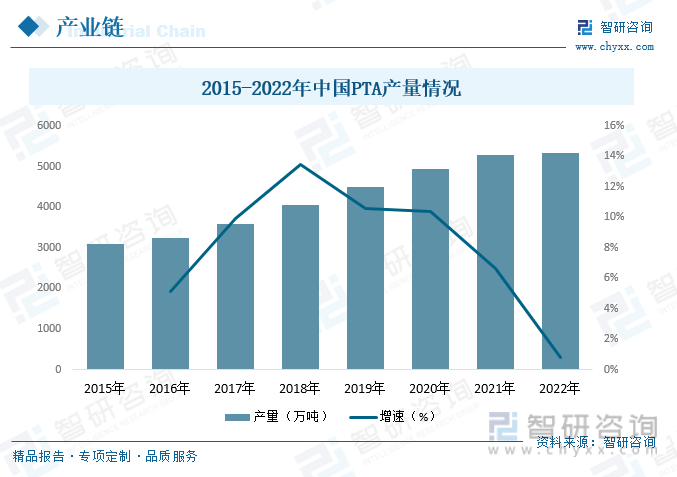

PTA是生产涤纶短纤的重要原材料,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯、PET),随着化纤产品的市场需求逐步增加,化纤企业对PTA原材料需求亦稳步增长,原材料成本较高的问题逐步显现。化纤龙头企业纷纷引进国外先进技术,实现PTA原材料的自产自销,促进产业链上下游融合。据资料显示,2022年我国PTA产量约为5321.9万吨,同比增长0.8%。

四、发展现状

过去,世界涤纶工业长丝产量的大部分份额集中在北美、西欧和东亚地区,其中东亚地区以日本、韩国为代表。进入21世纪以来,我国涤纶工业丝行业快速崛起,产业规模迅速扩张。目前,全球涤纶工业长丝的生产重心已转向亚洲,而我国是最重要的生产基地,产能占全球的70%以上。据资料显示,2022年我国涤纶工业丝产能约为323万吨,同比增长8.4%;产量约为196万吨,同比增长4.8%;需求量约为146万吨,同比增长7.8%。从需求结构来看,车用丝、织带和输送带是我国涤纶工业丝最主要的需求领域,需求占比合计达77%,其中车用丝需求占比最高,为37%,而织带和输送带需求占比分别为23%和17%。

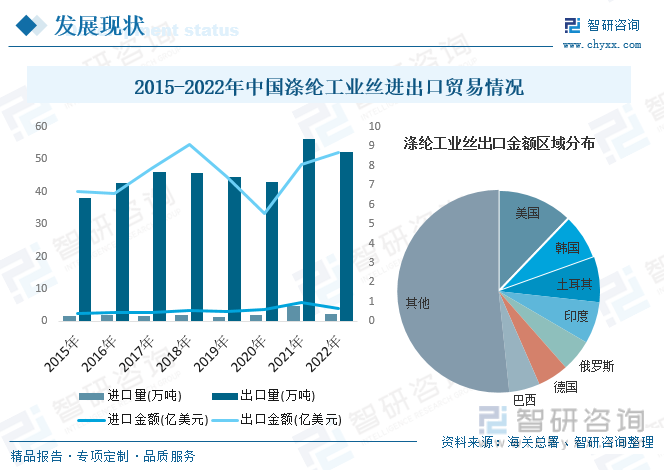

从行业进出口方面来看,我国涤纶工业丝主要以出口贸易为主,出口规模远大于进口规模。随着近年来我国涤纶工业丝行业的快速发展,我国涤纶工业丝出口规模整体呈增长趋势。据资料显示,2022年我国涤纶工业丝进口量为2.21万吨,同比下降52.1%,进口金额为0.66亿美元,同比下降33.3%;出口量为52.28万吨,同比下降7.1%,出口金额为8.66亿美元,同比增长7.65。从出口分布来看,2022年我国涤纶工业丝出口金额中,占比前三的地区分别为美国、韩国和土耳其,占比分别为12.14%、7.88%和7.22%。

相关报告:智研咨询发布的《中国涤纶工业丝行业市场专项调研及竞争战略分析报告》

五、竞争格局

我国是全球最大的涤纶工业丝生产国,占据全球约70%产能。从国内市场来看,目前,我国涤纶工业丝行业市场集中度较高,行业前五大企业古纤道、恒力石化、福建百宏、尤夫股份及海利得市场占比合计约为58.5%。同时,国内的工业丝企业之间分化严重,头部企业产能规模在20万吨以上,其余企业产能均小于10万吨,这部分产能在行业底部的抗风险能力差,低价差可能加速这部分产能退出,行业集中度进一步提升,行业头部化趋势更加明显。

六、发展趋势

差异化工业丝是行业主要发展方向。普通丝产品由于工艺简单因此同质化较为严重,产品价格通常随行就市,行业盈利周期性强,缺乏壁垒,未来随着新增产能陆续投放,涤纶工业丝产能过剩问题愈发严重,将使得普通工业丝的竞争变得日益激烈。而差异化工业丝,尤其是车用丝领域,由于技术壁垒和进入壁垒较高,具有较高的客户认证要求以通过安全性和质量要求,通常按照成本价加成加工费的模式来销售产品。当企业进入到以外资企业为主的全球整车、轮胎以及汽车安全总成厂商的供应链体系后,盈利稳定性将显著提升,因此进军以车用丝为代表的具有高附加值和高技术含量的差异化工业丝将是未来发展的主要趋势,也是拉动涤纶工业丝行业发展的重要力量。

政策利好行业发展。涤纶工业丝行业受到国家产业政策的大力扶持。相关鼓励政策的陆续推出,为涤纶工业丝行业的发展指明了方向、铺平了道路,为行业在内的大量涤纶工业丝企业的未来发展提供了稳定的制度保障。由于在劳动力资源、生产成本等方面具备优势,全球涤纶工业丝产能向中国转移的趋势仍将继续,全球制造中心的地位有助于提高国内涤纶工业丝厂商的技术水平、管理水平,从而进一步促进行业的良性发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国涤纶工业丝行业市场专项调研及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶工业丝行业市场专项调研及竞争战略分析报告

《2026-2032年中国涤纶工业丝行业市场专项调研及竞争战略分析报告》共十一章,包含中国涤纶工业丝产业国际竞争力分析,2026-2032年中国涤纶工业丝行业发展趋势展望分析,2026-2032年中国涤纶工业丝行业投资风险分析及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国涤纶工业丝行业发展现状分析:产能利用率回升至76.43%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)