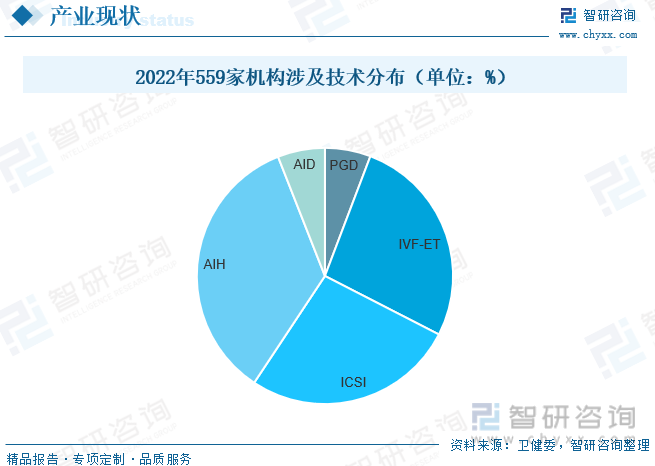

内容概述:从国内经批准开展人类辅助生殖技术的559家医疗机构技术分布来看,其中PGD技术占比5.78%,IVF-ET技术占比26.77%,ICSI技术占比26.77%,AIH技术占比34.72%,AID技术占比5.96%。

关键词:不孕不育医院行业政策、辅助生殖机构数量、不孕不育常规治疗市场规模、辅助生殖市场规模、不孕不育医院行业竞争格局

一、不孕不育医院行业概述

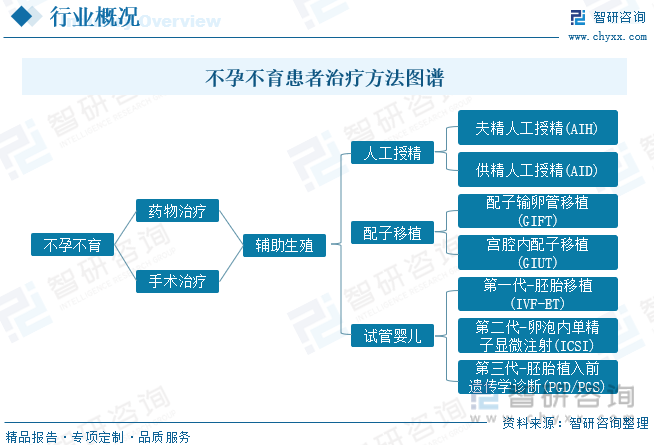

不孕的医学定义为一年以上未采取任何避孕措施,性生活正常而没有成功妊娠。主要分为原发不孕及继发不孕。原发不孕为从未受孕;继发不孕为曾经怀孕以后又不孕。根据这种严格的定义,不孕是一种常见的问题,大约影响到至少15%的育龄夫妇。引起不孕的发病原因分为男性不育和女性不孕。治疗不孕不育主要包括常规药物治疗、手术和人类辅助生殖技术(ART)。辅助生殖技术是指采用医疗辅助手段帮助不孕夫妇妊娠的技术,包括人工授精、配子移植、体外受精-胚胎移植(IVF-ET)。其中人工授精分为夫精人工授精(AIH)和供精人工受精(AID)。

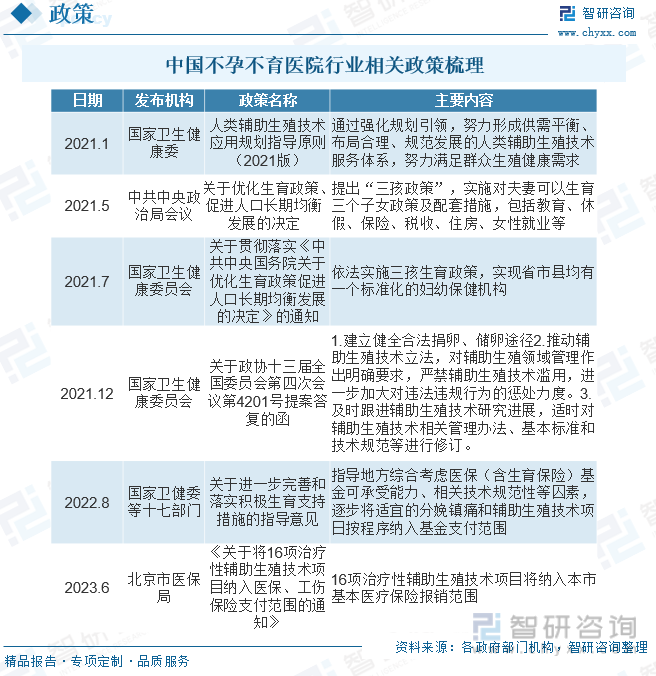

二、中国不孕不育医院行业相关政策

近年国家政策对国民健康的重视、以及通过互联网鼓励医疗健康发展的趋势,是我国不孕不育医院行业面临的良好政策机遇。2022年7月国家卫建委等十七个部门发布《关于进一步完善和落实积极生育支持措施的指导意见》,指导地方综合考虑医保(含生育保险)基金可承受能力、相关技术规范性等囚素,逐步将适宜的分娩镇痛和辅助生殖技术项日按程序纳入基金支付范围。

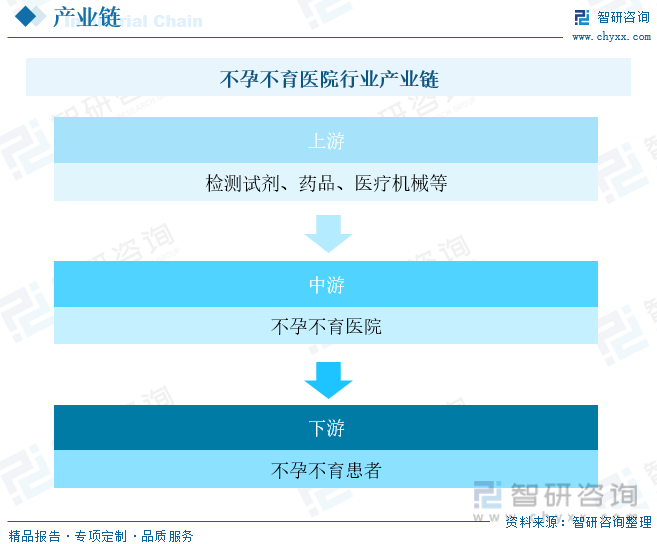

三、不孕不育医院行业产业链

不孕不育医院行业产业链上游主要为治疗不孕不育所用制剂、药物及器械;中游主要是医疗服务机构,包括公立不孕不育医院及民营不孕不育有医院;下游需求端为不孕不育患者。

随着技术的发展,医疗设备市场正在发生重大变化,传统的手动操作设备逐渐被更加智能和自动化的设备所取代。市场上已出现更多能够自动操作和存储胚胎的集成医疗设备,并已在市场上成为畅销产品,因为这样的设备可简化胚胎管理的手动操作过程,并减少人为失误。根据数据显示,2022年中国生殖遗传学设备市场规模将上涨至8.5亿元。

相关报告:智研咨询发布的《中国不孕不育医院行业市场发展规模及投资机会分析报告》

四、中国不孕不育医院行业发展现状分析

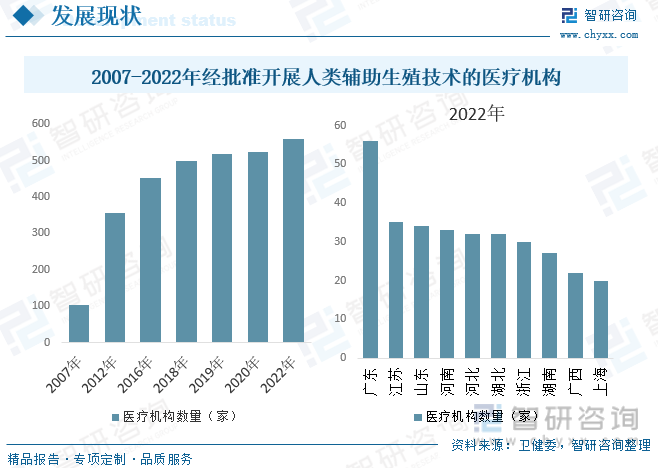

目前我国不育不孕市场参与者包含具备开展人类辅助生殖技术资质的专业医疗机构以及其他开设不育不孕医疗科室的各类型医院。由于辅助生殖技术涉及计划生育、伦理道德等问题,国家层面上对辅助生殖从严监管一向是主基调,采取审批制度,2007年监管权力下放至省级卫计委,但审批仍较为严格。试管婴儿牌照获取难度大且申请周期时间长,对医院、医生、技术和质量层面都有着较高的标准。截至2022年,我国经批准开展人类辅助生殖技术的医疗机构共559家,其中广东省以56家位居第一。

从国内经批准开展人类辅助生殖技术的559家医疗机构技术分布来看,其中PGD技术占比5.78%,IVF-ET技术占比26.77%,ICSI技术占比26.77%,AIH技术占比34.72%,AID技术占比5.96%。

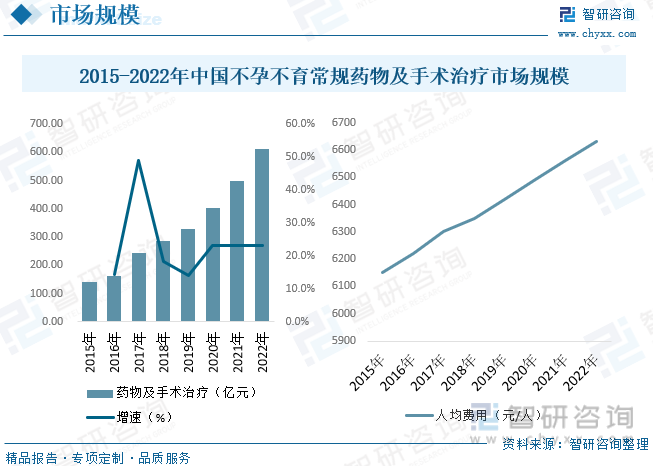

按照不孕不育治疗路径划分,目前主要方法有常规药物治疗、手术治疗及辅助生殖技术治疗三种,辅助生殖技术治疗是最终手段。据统计,2022年我国常规药物治疗及手术治疗市场规模约为612.94亿元,人均费用约为6630元/人。

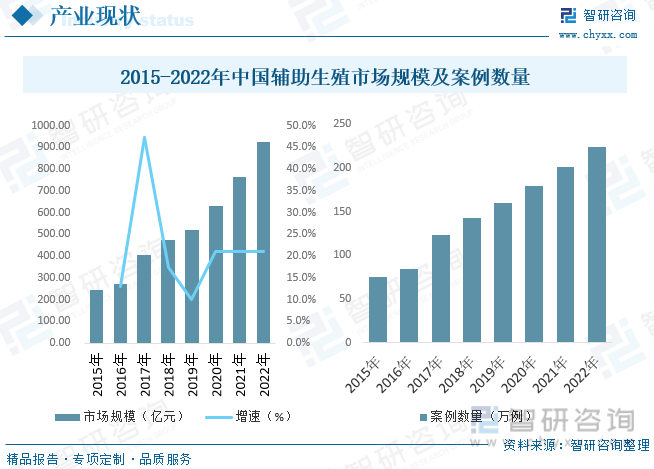

受到生存压力加大、生活环境恶化、生理机能衰退及生育年龄延迟等多方面因素影响,中国不孕不育患者数量正持续增加。与此同时,在居民生活水平不断提升与对出生缺陷与预防的认知逐步增加的背景下,辅助生殖需求正不断扩大,市场空间广阔,据统计,截至2022年我国辅助生殖市场规模约为924.49亿元,辅助生殖案周期数约为224.3万例。

五、中国重点不孕不育医院分析

中国辅助生殖服务市场主要由公立医疗机构组成,包括山东大学附属生殖医院、北京大学第三医院及上海交通大学医学院附属第九人民医院。少数民营医疗机构包括国有辅助生殖服务机构中信湘雅生殖与遗传专科医院及医疗机构网络。大部分现有持牌辅助生殖服务机构属公立机构。中国提供辅助生殖服务的各类机构,包括其重点和专业各不相同的公立和民营医疗机构。随着新兴地区的快速城市化及大城市公立医疗机构高度集中,中国民营辅助生殖服务市场有望继续增长。此外,中国政府在医疗服务规划政策中制定了优先发展新型民营医疗机构的政策。中国政府亦正努力在税务及其他方面为民营医疗机构创造更优惠的政策环境。

六、中国不孕不育医院行业发展趋势

不孕不育巨大的市场空间也形成了上中下游产业链,但不可忽视的是,不孕不育医院行业是一个政策属性较强的行业,行业发展阶段与政策紧密相关。在下游链条中,民营医院依然占据较小的比重。由于不孕不育患病率上升、二孩政策刺激、辅助生殖治疗渗透率提升、患者支付能力改善以及辅助生殖技术的不断进步,我国的不孕不育医院产业持续扩容,释放出巨大的市场空间,民营不孕不育医院将加快入场的脚步。随着三代试管有证时代的开启,不孕不育医院产业的洗牌将会加速,合规是必然趋势,也将是最大的门槛。在不孕不育医院产业医疗应用规范的严格监管体系下,未来我国的三代试管临床应用将不断走向成熟化、正规化和产业化发展的道路。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国不孕不育医院行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国不孕不育医院行业市场发展规模及投资机会分析报告

《2026-2032年中国不孕不育医院行业市场发展规模及投资机会分析报告》共九章,包含不孕不育医院优势企业竞争性分析,2026-2032年中国不孕不育医院产业发展趋势预测分析,2026-2032年中国不孕不育医院行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国医院行业政策汇总、机构数量及格局分析:数字化转型与模式创新共舞,中国医院行业开启医疗服务新篇章[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国医院产业发展现状分析:医院数量达3.7万个,床位数达748万张[图]](http://img.chyxx.com/images/2022/0320/4a84f79248b4aaba9b88daeddef597f29187d833.jpg?x-oss-process=style/w320)