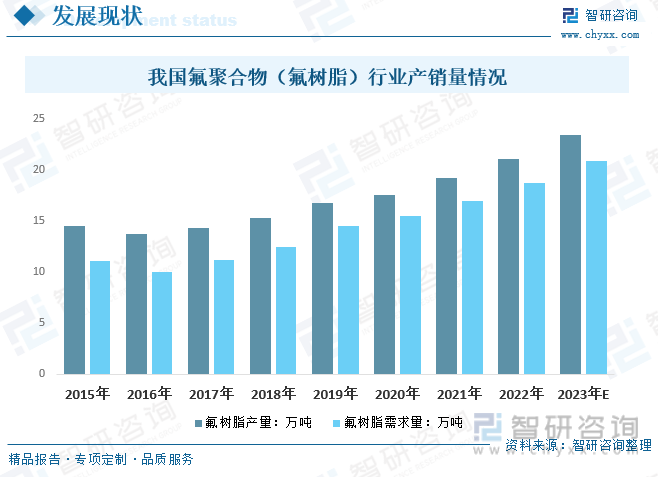

内容概要:近几年,我国氟聚合物(氟树脂)行业产销量快速增长,2019年我国氟聚合物(氟树脂)行业产量从2015年的14.54万吨增长至16.78万吨,销量从2015年的11.08万吨增长至14.53万吨;预计2023年我国氟聚合物(氟树脂)行业产量有望达到23.44万吨,销量有望达到20.85万吨。

关键词:氟聚合物市场规模、氟聚合物市场竞争格局、氟聚合物行业发展前景

一、定义及特征

含氟聚合物是指以芳烃、醚和醇为基础材料,经热力学高效反应而合成的一类高分子材料。含氟聚合物是部分或全部氢原子被氟原子取代的烷烃类聚合物的总称,由含氟单体共聚制得。含氟聚合物具有耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异性能,在各行各业中都有重要的应用。

二、全球氟聚合物行业分析

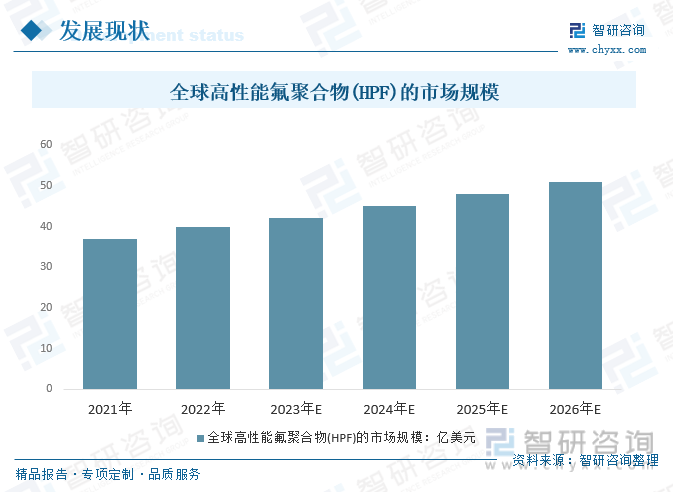

含氟聚合物被应用于化工业和制造业的方方面面,其中常在腐蚀性化学品、溶剂、高温等复杂环境中使用,以生产所需的产品。2021年,全球高性能氟聚合物(HPF)的市场规模约为37亿美元,预计2023年全球高性能氟聚合物(HPF)的市场规模约为42亿美元,2026年市场规模将达到51亿美元。随着新的应用开发和在光伏领域使用的增加,众多终端应用行业对该聚合含氟聚合物物的需求不断增长。

三、国内氟聚合物行业发展现状

氟化工是我国具有特色资源的优势产业,产业水平在国际上具有较高的地位。近年来我国氟化工产业形成了无机氟化工、氟碳化学品、含氟聚合物及含氟精细化学品四大类氟化工产品体系和完整门类。其中,含氟聚合物的起源和发展始终是同其在现代工业特别是尖端武器为代表的军工业和以航空航天为代表的高科技密切联系在一起的,有无强大的含氟聚合物工业常被看作国家现代产业、现代科技、现代国防的重要标志之一。

近几年,我国氟聚合物(氟树脂)行业产销量快速增长,2019年我国氟聚合物(氟树脂)行业产量从2015年的14.54万吨增长至16.78万吨,销量从2015年的11.08万吨增长至14.53万吨;预计2023年我国氟聚合物(氟树脂)行业产量有望达到23.44万吨,销量有望达到20.85万吨。

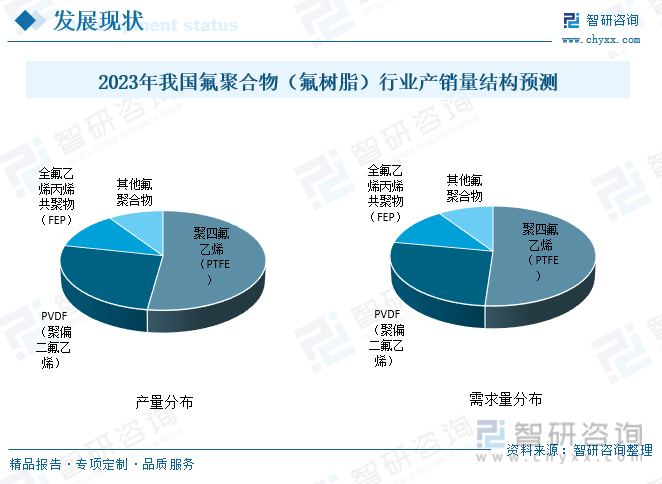

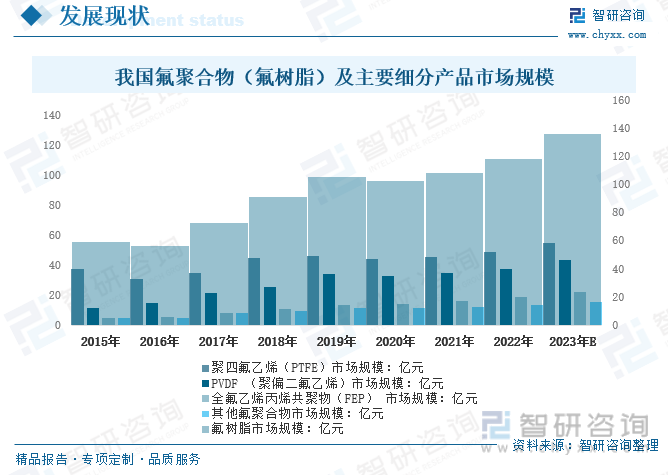

含氟聚合物结构复杂、种类繁多、用途广泛,通常分为三种:氟树脂、氟橡胶和其他氟制品。近年来,含氟聚合物、含氟精细化学品规模扩张迅速,产品高端化持续推进。从国内市场结构来看,PTFE为含氟聚合物各品类中市场规模最大的品种。预计2023年我国聚四氟乙烯(PTFE)产量占52.22%;PVDF(聚偏二氟乙烯)产量占26.15%;全氟乙烯丙烯共聚物(FEP)产量占 12.16%;其他氟聚合物产量占9.47%。预计2023年我国聚四氟乙烯(PTFE)需求量占51.13%;PVDF(聚偏二氟乙烯)需求量占26.81%;全氟乙烯丙烯共聚物(FEP)需求量占12.52%;其他氟聚合物需求量占9.54%。

含氟聚合物性能优异,应用广泛。近年来,受益于新能源、光伏产业快速发展,含氟聚合物市场需求不断增长,氟聚合物市场规模不断提升。2019年我国氟树脂市场规模从2015年的58.96亿元增长至105.37亿元,其中:聚四氟乙烯(PTFE)市场规模增长至46.09亿元;PVDF(聚偏二氟乙烯)市场规模增长至34.3亿元;全氟乙烯丙烯共聚物(FEP)市场规模增长至13.19亿元;其他氟聚合物市场规模增长至11.79亿元。预计2023年氟树脂市场规模增长至136亿元,其中:聚四氟乙烯(PTFE)市场规模增长至55.05亿元;PVDF(聚偏二氟乙烯)市场规模增长至43.26亿元;全氟乙烯丙烯共聚物(FEP)市场规模增长至22.42亿元;其他氟聚合物市场规模增长至15.27亿元。

氟聚合物(氟树脂)市场前景较好,国内企业技术发展相对较快,行业产品价格预计将保持较为稳定的增长态势,一方面是下游需求逐渐向中高端产品迁移,另一方面则是由于新能源汽车产业的发展将有望带动整个氟化工产业链景气程度提升,推动氟聚合物(氟树脂)产品价格保持较为稳定的增长态势。预计2023年我国氟树脂市场均价6.52万元/吨,聚四氟乙烯(PTFE)市场均价5.16万元/吨,PVDF(聚偏二氟乙烯)市场均价7.74万元/吨,全氟乙烯丙烯共聚物(FEP)市场均价8.59万元/吨,其他氟聚合物市场均价7.67万元/吨。

相关报告:智研咨询发布的《中国氟聚合物行业市场运行格局及前景战略分析报告》

四、产业链

1、产业链结构

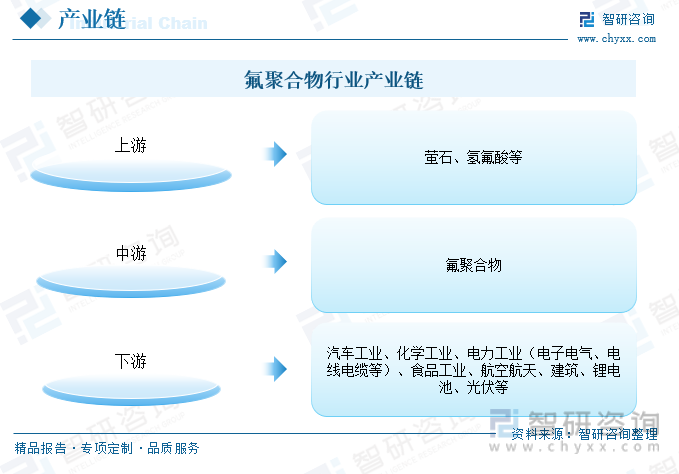

氟聚合物产业链上游为萤石、氢氟酸等产业;下游被应用于化工业和制造业的方方面面。基于含氟聚合物的耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异性能,在汽车工业、化学工业、电力工业(电子电气、电线电缆等)、食品工业、航空航天和建筑等传统产业的改造提升方面发挥着重要作用,锂电池和光伏等新兴领域对PVDF需求增速最快,为氟聚合物行业创造了可观的新增市场容。

2、上游-萤石

萤石作为现代工业的重要矿物原料,新兴领域需求不断发展,还应用于新能源、新材料等战略性新兴产业及国防、核工业等领域,包括六氟磷酸锂,PVDF、石墨负极、光伏面板等,随着新能源和半导体等领域需求拉动,产量不断攀升。

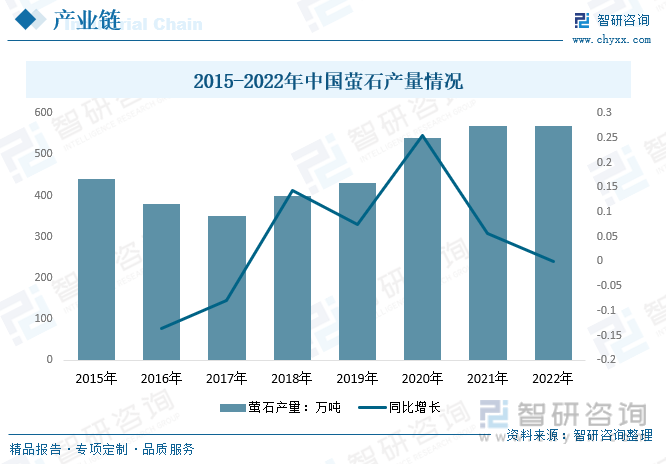

中国目前是全球最大的萤石生产国,约占全球萤石总生产量的57.14%左右,中国共有27个省区生产开发利用萤石,全国萤石产量多年在300~400万吨之间波动。2019年中国萤石产量为400万吨,与2018年持平。据统计,2021年中国萤石产量为570万吨,较上年增加了5.56%,2022年中国萤石产量为570万吨。

3、下游-光伏

光伏电池是由玻璃、EVA、硅片、背板组成,按照玻璃-EVA-电池片-EVA-背板的结构封装构成,其中背板位于光伏电池背面的最外层,是光伏电池重要组成部分,不仅起到封装的作用,同时还起到保证光伏电池不受到环境影响的作用,确保光伏电池的使用寿命。

太阳能组件的使用年限是25年,而且太阳能组件的工作环境非常恶劣。对于组件的保护就显得非常重要,不仅要求组件的原辅料要有至少25年的使用年限,作为背面保护材料,背板更要有优异的抗老化,抗紫外线,抗渗水,抗高温高湿,防火绝缘等性能。相关组件厂家使用聚氟乙烯(PVF)复合膜,是通过20多年的使用验证。

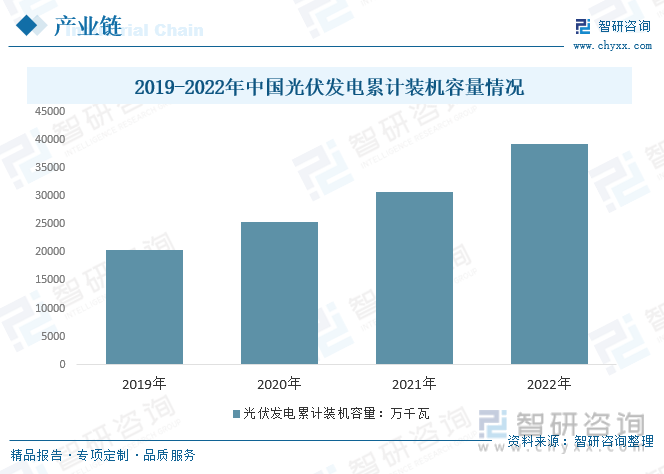

预计未来我国光伏行业对氟聚合物的需求量将保持快速增长态势,继续作为氟聚合物下游需求增长的主要市场。2019-2022年,我国光伏发电累计装机容量呈现出持续增长的趋势。2022年我国的光伏发电累计装机容量显著增长至39261万千瓦,较2021年增长8605万千瓦。

五、生产工艺

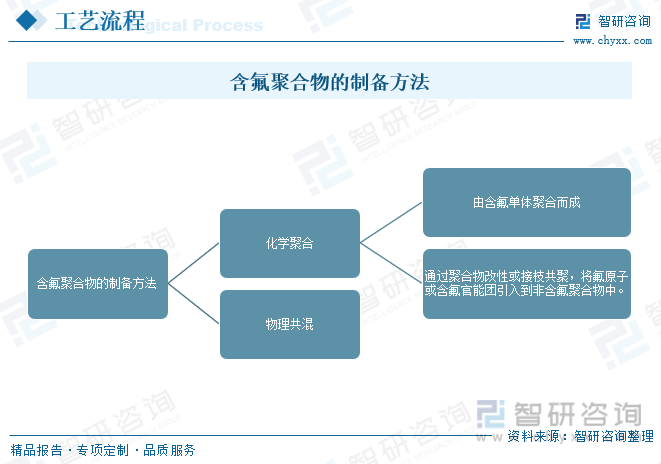

含氟聚合物的单体众多、结构各异,主要包括氟树脂和氟橡胶2大类。制备含氟聚合物一般采用化学聚合和物理共混2种方法,化学聚合分为:1)由含氟单体聚合而成;2)通过聚合物改性或接枝共聚,将氟原子或含氟官能团引入到非含氟聚合物中。通常用于半导体行业上的含氟聚合物。

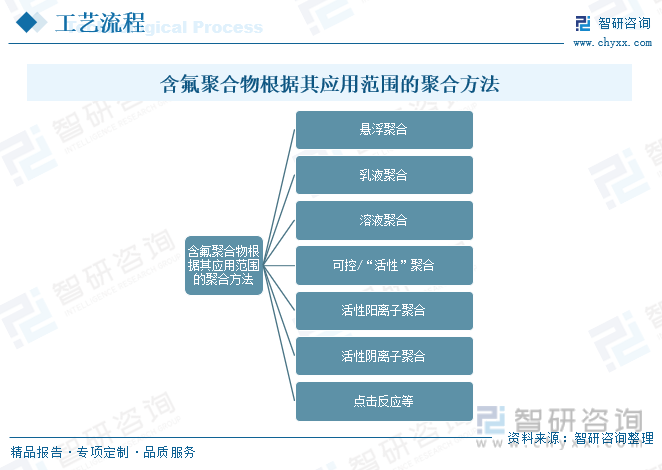

含氟聚合物以其优异的物理及化学性能受到各界的广泛关注。根据其应用的范围,需采用不同的合成方法合成嵌段、星状、接枝、梯度等含氟聚合物。这些聚合方法主要是悬浮聚合、乳液聚合、溶液聚合以及倍受关注的可控/“活性”聚合、活性阳离子聚合、活性阴离子聚合、点击反应等。

六、市场竞争格局

氟化工是我国具有特色资源的优势产业,产业水平在国际上具有较高的地位。近年来我国氟化工产业形成了无机氟化工、氟碳化学品、含氟聚合物及含氟精细化学品四大类氟化工产品体系和完整门类。近年来,我国国内氟化工企业蓬勃发展。

目前我国氟聚合物内行业企业众多,市场竞争相对激烈,产品同质化较为严重。聚四氟乙烯是我国氟树脂产业中产量最大的细分品类,聚四氟乙烯作为含氟高聚物材料,凭借优异性能被称为"塑料王",国内外应用前景十分看好。我国聚四氟乙烯生产与研究起步较早,但是由于受多种因素制约,长期以来生产规模和工艺技术整体水平比较低。

目前我国聚四氟乙烯主要生产商有山东东岳、四川中昊晨光、江苏梅兰、浙江巨化、上海三爱富、大金(中国)青岛、江西理文化工、福建三农化学农药、苏威特种聚合物(常熟),其中山东东岳是我国最大的聚四氟乙烯生产商。

七、行业发展趋势

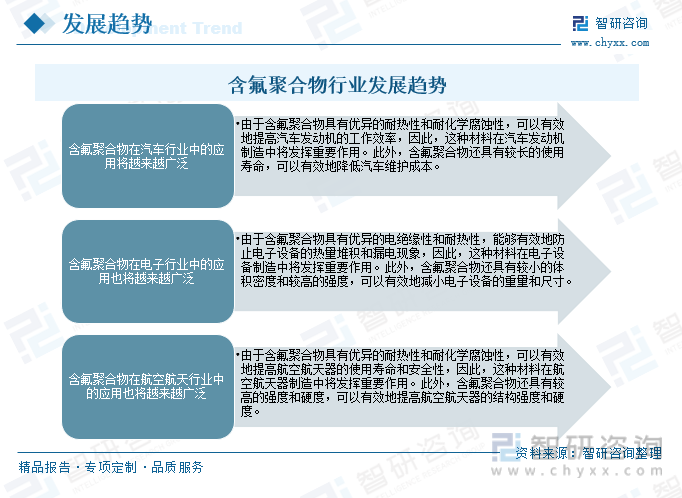

含氟聚合物具有优异的耐热性、耐化学腐蚀性、耐候性以及电绝缘性等特性,在工业和科学领域中有着广泛的应用。

随着科技的不断发展与工艺的优化,含氟聚合物在汽车行业、电子行业以及航空航天等领域中的应用将会越来越广泛。未来,含氟聚合物行业国产替代空间巨大,发展前景十分光明。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氟聚合物行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氟聚合物行业市场运行格局及前景战略分析报告

《2026-2032年中国氟聚合物行业市场运行格局及前景战略分析报告》共十四章,包含2026-2032年氟聚合物行业投资机会与风险,氟聚合物行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国氟聚合物行业发展概况及前景分析[图]](http://img.chyxx.com/2021/01/20210114132641.jpg?x-oss-process=style/w320)

![2025年上海市纯电动牵引汽车市场分析:陕汽上牌量位居首位,达4372辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年河南省雏禽运输车(传统能源类)市场分析:南阳市上牌量超80辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年畅通路绿化综合养护车(传统能源类)上牌情况分析:上牌量集中在北京市[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)