内容概况:我国鱼粉市场供给保持稳定,但受限于国内渔业资源较为匮乏,国内市场产量提升较慢,目前全球鱼粉主要生产国为秘鲁、 智利、美国、俄罗斯和新西兰等。据统计,2022年我国鱼粉行业产量达到72.35万吨,同比增长9.8%。市场均价方面,近年来全球粮食价格大幅提升,农资产品价格提升迅速,2022年我国鱼粉行业市场均价约为13675元/吨。

关键词:鱼粉、饲料、水产饲料

一、鱼粉综述

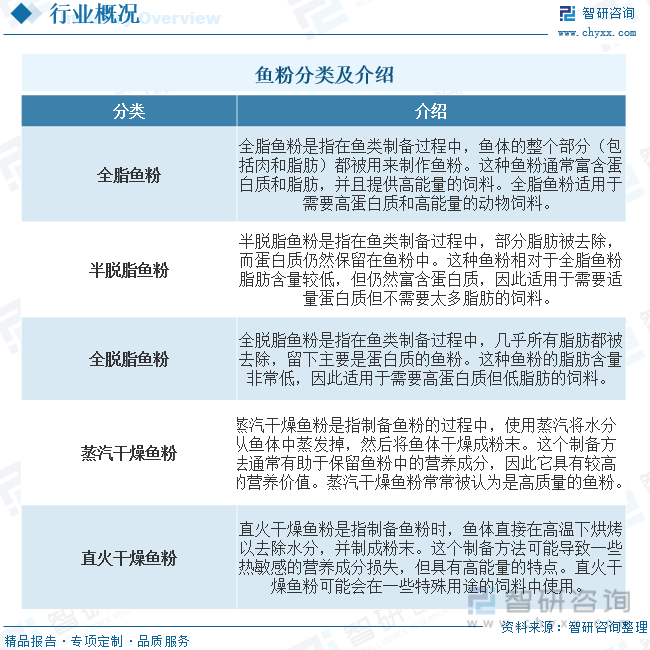

鱼粉是一种由鱼类或鱼类副产品制成的粉状饲料成分,通常用于动物饲料中,特别是用于农场动物和水产养殖。它是一种蛋白质丰富的饲料原料,含有多种营养成分,包括蛋白质、脂肪、维生素和矿物质。鱼粉不仅能提供动物所需的营养,还有助于促进生长和健康。根据来源将鱼粉分为两种:一般将国内生产的鱼粉称国产鱼粉,进口的鱼粉统称进口鱼粉。根据鱼粉的品质国产鱼粉可以划分为三种鱼粉:全脂、半脱脂与全脱脂鱼粉;进口鱼粉根据工艺可划分为蒸汽干燥鱼粉与直火干燥鱼粉。

二、饲料行业相关政策梳理

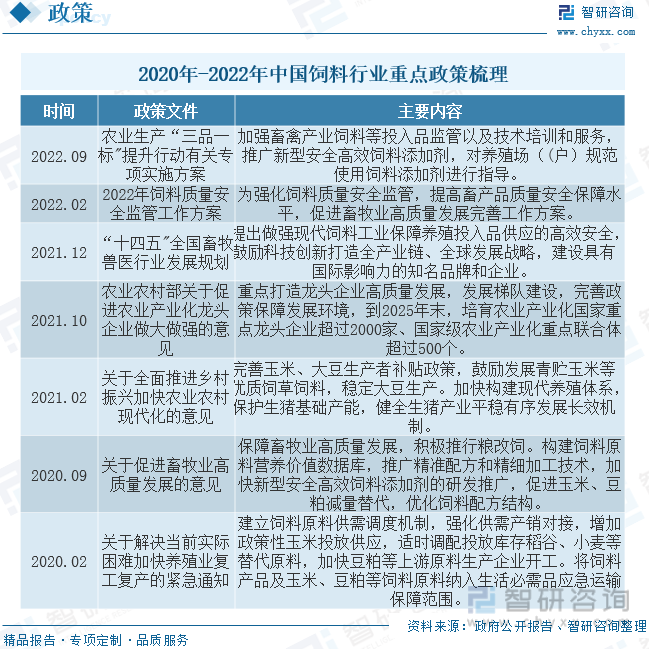

近年来,国家不断推出系列相关产业政策规划未来饲料产业战略布局,推动我国饲料产业进一步做大做强。2020年9月国务院发布《关于促进畜牧业高质量发展的意见》,提出推广精准配方和精细加工技术,加快新型安全高效饲料添加剂的研发推广,促进玉米、豆粕减量替代,优化饲料配方结构;2022年2月农业农村部《农业生产“三品一标”提升行动有关专项实施方案》,提出加强畜禽产业饲料等投入品监管以及技术培训和服务,推广新型安全高效饲料添加剂,对养殖场(户)规范使用饲料添加剂进行指导。随着我国饲料行业不断规范化发展,饲料标准会趋于严格。同时,近年来我国饲料企业的配方技术通过长期的研发投入和信息储备,水平也正不断提高。

三、鱼粉产业链

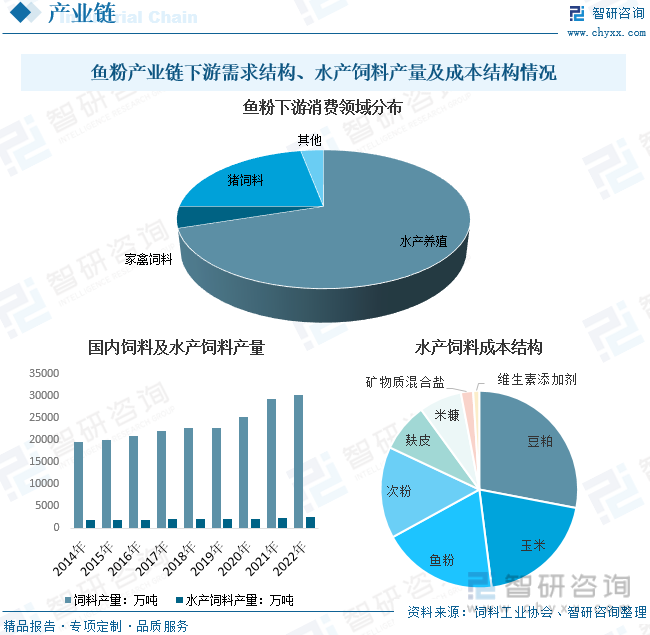

鱼粉产业链涵盖了从鱼类的捕捞或养殖,到初加工,再到鱼粉的生产和最终饲料的销售和分发的一系列环节。鱼粉通常被用作动物饲料的成分之一,包括家禽、家畜和水产养殖中的鱼类,其中水产养殖(水产饲料)是鱼粉主要下游需求领域。

从水产饲料产业链来看,上游为种植业、粮油加工业、水产捕捞业,为水产饲料产业提供生产原料,包括玉米、小麦、豆粕、鱼粉、油脂等;下游为水产养殖业,为其提供养殖水产品饲料物质基础,并且根据饲喂对象不同,可以细分为普通水产饲料及特种水产饲料;消费终端连接着水产品加工、鲜活市场、餐饮行业,水产品作为居民重要的动物性蛋白摄入来源之一,消费场景主要包括餐饮、家庭及近年来逐渐兴起的水产品初加工、深加工预制菜等。

产业链现状方面,数据显示,鱼粉70%下游需求为水产养殖,22%为猪饲料,家禽饲料及其他饲料占比8%左右。根据中国饲料工业协会数据,2022年我国商品饲料产量达到3.02亿吨,同比增长3.0%,其中水产饲料产量为2525.7万吨,占比8.37%,我国水产饲料在饲料工业占比保持在8%-10%区间稳定增长。从水产饲料成本来看,豆粕、玉米、鱼粉是水产饲料主要三大原料,其中鱼粉占比19%,未来随着我国饲料工业发展,水产饲料产量提升将带动鱼粉市场需求。

相关报告:智研咨询发布的《中国鱼粉行业市场深度分析及未来趋势预测报告》

四、鱼粉行业现状分析

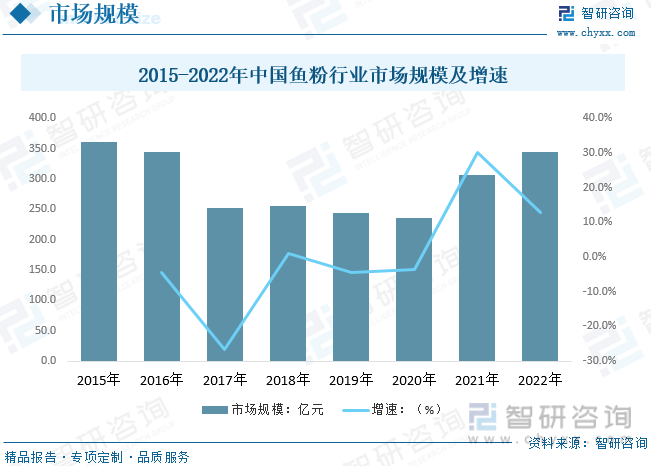

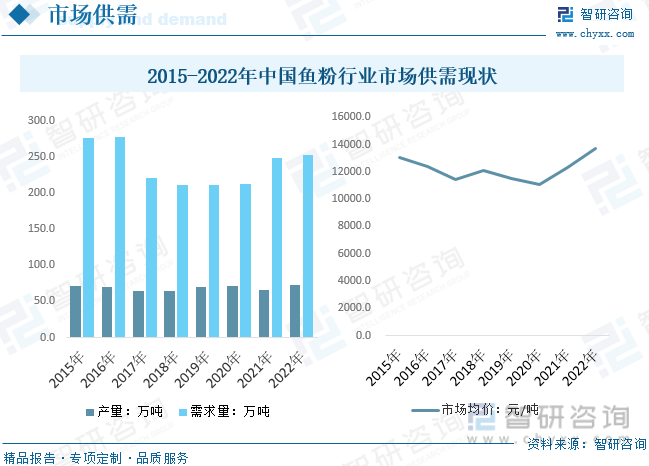

随着国内养殖技术的提高和养殖规模的增加,以及持续大规模的捕捞导致野生资源的枯竭,海水养殖行业仍将保持稳定的发展,人工养殖海产品总量及其占海产品总量的比重均将保持上升趋势。水产品养殖业的发展将成为推动我国水产饲料产销增长的重要动力,主要原材料鱼粉从中受益。从鱼粉行业市场规模来看,近年来我国鱼粉市场呈现波动性变化。数据显示,2022年我国鱼粉行业市场规模约为345.3亿元,同比增长12.85%。

就市场供需而言,我国鱼粉市场供给保持稳定,但受限于国内渔业资源较为匮乏,国内市场产量提升较慢,目前全球鱼粉主要生产国为秘鲁、 智利、美国、俄罗斯和新西兰等。据统计,2022年我国鱼粉行业产量达到72.35万吨,同比增长9.8%。市场均价方面,近年来全球粮食价格大幅提升,农资产品价格提升迅速,2022年我国鱼粉行业市场均价约为13675元/吨。

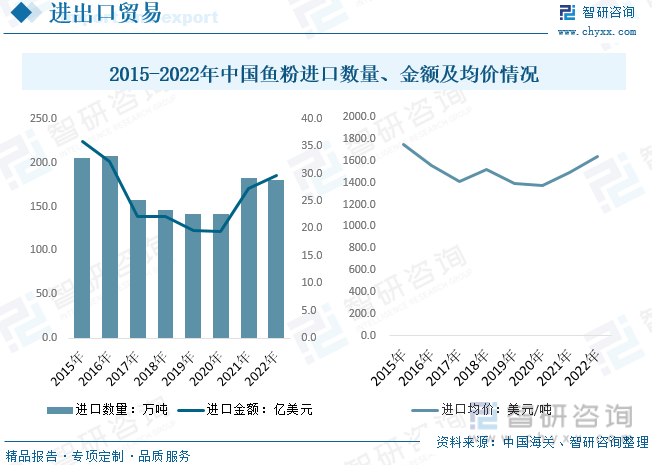

我国鱼粉进口依赖度较高,每年进口数量超过140万吨。据中国海关数据显示,2022年中国鱼粉进口数量达到180.13万吨,同比下降1.2%,进口金额为29.60亿美元,同比增长8.4%,进口量下降而进口金额增长,主要是鱼粉市场均价提升,带动进出口均价上升,2022年国内鱼粉进口均价达到1643.3美元/吨。

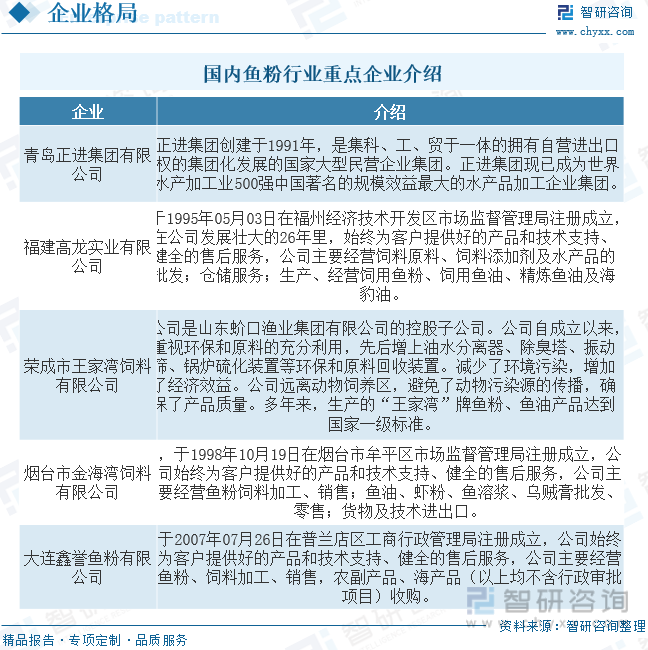

五、鱼粉行业竞争情况

由于我国地域广阔、民族众多,地理条件的差异和民族饮食习惯的不同决定了我国养殖业在地域分布上的特征,进而影响了鱼粉消费的地区间差异。肉类和蛋类产品的生产大省集中在人口较多的沿海及内陆省份,而民族饮食偏好肉类和水草丰沃的牧区占据全国一半的奶类产品生产,拥有得天独厚地理条件的沿海地区及内陆淡水水系发达的区域则是水产品生产的主力。综合来看,河南、河北等人口大省及山东、广东等海水养殖业发达的沿海省份是鱼粉的主要消费地区,各省的饲料生产比重也与此吻合。从鱼粉的消费区域分布来看,华东地区依然是最大的市场,其次是华南与华中地区。

目前鱼粉市场竞争现状为:区域性小企业较多、生产规模普遍较小、产业集中度低、生产工艺和质量水平较差,亟须通过整合升级实现专业化、规模化、集约化。而秘鲁的产业整合经验,值得行业参与者借鉴。我国虽是鱼粉鱼油生产大国,却难称生产强国,我国“小而散”的鱼粉行业亟须整合升级。

六、鱼粉行业未来发展趋势

虽然目前我国鱼粉生产企业较多,但我国的鱼粉市场需求在较大程度上依然依赖进口,国产化率不足。这主要是因而我国鱼粉生产工艺技术水平与秘鲁等先进国家仍存在一定的差距,鱼粉的质量有待提升,成本有待进一步压缩。预计未来我国鱼粉市场竞争将会更加激烈,并且在我国不断推进供给侧改革的情况下,鱼粉市场将会加快行业内兼并重组的进程,优化行业供给结构。

鱼粉行业未来趋向于生产高附加值的产品,例如富含生物活性成分的鱼粉。这些成分可能包括抗氧化剂、蛋白质肽、抗炎物质等,可用于高端动物饲料、宠物食品和甚至人类营养补充品的生产。创新的方向包括研发多功能性鱼粉,不仅仅用于饲料,还可以用于食品、药物和化妆品等领域。这样既可以提高鱼粉的附加值,拓宽市场应用范围。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国鱼粉行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国鱼粉行业市场深度分析及未来趋势预测报告

《2026-2032年中国鱼粉行业市场深度分析及未来趋势预测报告》共十二章,包含中国鱼粉行业竞争对手分析,2026-2032年中国鱼粉业投资机会与风险分析,2026-2032年中国鱼粉产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国鱼粉行业产量及国际贸易分析:国内市场供不应求,对外依赖度较强,秘鲁为最大供应市场[图]](http://img.chyxx.com/2022/01/B99168B31W_m.png?x-oss-process=style/w320)

![2019年全球鱼粉产销形势分析:产销率维持在99%以上[图]](http://img.chyxx.com/2020/09/20200922144913.png?x-oss-process=style/w320)