一、发展背景:政府出台鼓励政策,工业软件渗透各个行业

2023年8月22日,工业和信息化部等四部门印发《新产业标准化领航工程实施方案(2023─2035年)》。《实施方案》提出:到2025年,支撑新兴产业发展的标准体系逐步完善、引领未来产业创新发展的标准加快形成。到2030年,满足新产业高质量发展需求的标准体系持续完善、标准化工作体系更加健全。新产业标准的技术水平和国际化程度持续提升,以标准引领新产业高质量发展的效能更加显著。到2035年,满足新产业高质量发展需求的标准供给更加充分,企业主体、政府引导、开放融合的新产业标准化工作体系全面形成。新产业标准化发展基础更加巩固,以标准引领新产业高质量发展的效能全面显现,为基本实现新型工业化提供有力保障。

二、发展现状:东部地区优势明显,市场规模不断扩大

信息化发展在各个行业起着重要作用,进入21世纪后,我国国民经济和社会信息化发展迅猛。工业软件作为信息化和工业化结合的重要支柱,在推动我国数字化转型、提升产业水平和生产效率等方面具有重大意义,高端工业软件是实现我国从制造大国走向制造强国目标的重器之一。2021年,我国工业软件产品收入突破2000亿元,达2414亿元人民币,同比增长24.8%,占我国软件产品收入的9.88%;2023年半年度工业软件收入为1247亿元,较2022年同期上涨14.3%,占软件产品收入的9.62%。

三、企业动态:企业发展速度加快,加大研发创新力度

随着新一轮科技革命和产业变革加快演进,工业软件产业面临着世界数智化、全球化等机遇,行业内企业逐渐意识到产业创新的重要性,发挥自身优势,推动我国数字经济的发展,提升企业核心竞争力,整合社会资源,保障自主研发能力,从而实现企业带动行业发展。我国工业软件重点企业有宝信软件、用友网络、金蝶国际。工业互联网是全球新一轮产业竞争的制高点,也是传统工业软件企业利用行业知识与互联网优势实现换道超车的重大机遇。企业把握前沿技术发展方向、加大研发力度、摸索商业创新成为中国工业软件行业的一大发展趋势。

四、发展趋势:数智化转型迎来新制高点,行业发展持续加快

互联网、数字经济快速发展给工业软件行业带来巨大机遇,《“十四五”数字经济发展规划》要求推动互联网、大数据、人工智能等数字经济与实体经济深度融合,培养新兴产业,发展数字产业。“数字化+双碳”理念的推广,促使企业从研发、制作、应用等各个环节充分利用信息化技术和绿色能源,打造更环保、更先进的工业软件体系,构建更为完善的自主研发人才队伍和体系。工业软件龙头企业均逐渐加大研发投入,通过研发与应用紧密连接,提升自身的核心竞争力,扩大产品的国内外影响力,进而带动行业的高速发展。

关键词:工业软件、数字化、全球化、发展趋势

发展背景:政府出台鼓励政策,工业软件渗透各个行业

工业软件是指在工业领域里应用的软件,包括系统、应用、中间件、嵌入式等。一般来讲工业软件被划分为编程语言、系统软件、应用软件和介于这两者之间的中间件。其中系统软件为计算机使用提供最基本的功能,但是并不针对某一特定应用领域。而应用软件则恰好相反,不同的应用软件根据用户和所服务的领域提供不同的功能。工业软件主要分为研发设计、生产控制、信息管理、嵌入式软件四大类。

2023年8月22日,工业和信息化部等四部门印发《新产业标准化领航工程实施方案(2023─2035年)》。《实施方案》提出:到2025年,支撑新兴产业发展的标准体系逐步完善、引领未来产业创新发展的标准加快形成。到2030年,满足新产业高质量发展需求的标准体系持续完善、标准化工作体系更加健全。新产业标准的技术水平和国际化程度持续提升,以标准引领新产业高质量发展的效能更加显著。到2035年,满足新产业高质量发展需求的标准供给更加充分,企业主体、政府引导、开放融合的新产业标准化工作体系全面形成。新产业标准化发展基础更加巩固,以标准引领新产业高质量发展的效能全面显现,为基本实现新型工业化提供有力保障。

《实施方案》要求全面推进新兴产业标准体系建设,面向重点场景和行业应用,优化完善5G标准。聚焦基础软件领域,研制工业、桌面、服务器、智能终端、嵌入式等操作系统标准,中间件标准,集中式事务、分布式事务、分析型、混合事务分析处理、图数据库等数据库标准,以及流式、版式、浏览器等办公软件标准。聚焦工业软件领域,研制分类、术语、命名规范等基础标准,制修订工业软件数据模型、行业应用、质量测评等标准。聚焦应用软件领域,研制数据模型和接口、系统互操作性、软件架构开放性、应用编程接口、典型场景、价值和质量评估等标准,研制开源术语、许可证、互联互通、项目成熟度、社区运营治理,以及开源软件供应链管理等标准。

二、发展现状:东部地区优势明显,市场规模不断扩大

信息化发展在各个行业起着重要作用,进入21世纪后,我国国民经济和社会信息化发展迅猛。工业软件作为信息化和工业化结合的重要支柱,在推动我国数字化转型、提升产业水平和生产效率等方面具有重大意义,高端工业软件是实现我国从制造大国走向制造强国目标的重器之一。2018-2022年,我国软件产品收入逐年上涨,2020年,我国软件产品业务收入为19353亿元人民币,其中工业软件产品收入为1477亿元,占软件产品收入的7.63%;2021年,我国工业软件产品收入突破2000亿元,达2414亿元人民币,同比增长24.8%,占我国软件产品收入的9.88%;2023年半年度工业软件收入为1247亿元,较2022年同期上涨14.3%,占软件产品收入的9.62%。

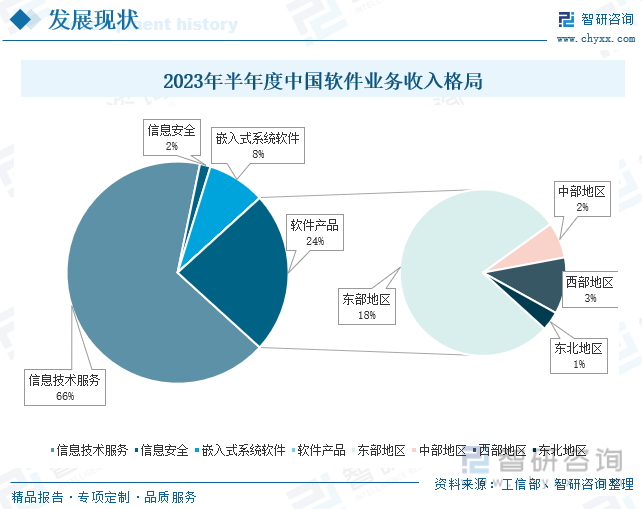

中国软件业务分为软件产品、信息技术服务、信息安全、嵌入式系统软件四个部分,2023年半年度中国软件业务以信息技术服务居多,信息技术服务收入为36687亿元,较2022年同期增长15.3%,占软件业务总收入的66%。其次是软件产品,收入为12959亿元,较2022年上半年增长11.7%,占总收入的24%。其中,从地域分布来看,我国东部地区软件产品业务收入加快增长,中部地区增势突出。东部地区是我国工业化发展最快、工业化程度最高的地区,科技创新、互联网普及速度也极快,2023年半年度我国东部地区软件产品业务收入为10151.93亿元,同比增长11.4%,占软件业务收入的18%。近年来,我国中部地区工业化发展处于加速期,经济发展推动科技信息化发展明显,2023年半年度中部地区软件产品业务收入为904.56亿元,同比增长12.7%,占软件业务收入的2%。西部地区软件业务收入为1423.23亿元,同比增长12.6%,占软件业务收入的3%。

相关报告:智研咨询发布的《中国工业软件行业市场运行格局及前景战略分析报告》

随着我国工业信息化发展加速,我国工业软件供给能力逐渐提升,产业生态不断完善,我国工业软件自主创新成为我国提高核心竞争力、促进产业高质量发展、维护全球绿色化发展的战略性任务,我国工业软件也逐渐走向世界舞台。2019年,全国软件业务出口金额为505.3亿美元,同比下降1.1%;2020年,受全球“新冠疫情”的影响,进出口业务减少,我国软件业务出口形势低迷,出口金额为478.7亿美元,同比下降2.4%。2022年,全球经济恢复,中国软件业务出口保持增长,出口金额为524.1亿美元,同比增长3.0%。2023年半年度软件业务出口金额为241.8亿美元,较2022年同期下降2%。

三、企业动态:企业发展速度加快,加大研发创新力度

随着新一轮科技革命和产业变革加快演进,工业软件产业面临着世界数智化、全球化等机遇,行业内企业逐渐意识到产业创新的重要性,发挥自身优势,推动我国数字经济的发展,提升企业核心竞争力,整合社会资源,保障自主研发能力,从而实现企业带动行业发展。我国工业软件重点企业有宝信软件、用友网络、金蝶国际。

2018-2023年第二季度,宝信软件、用友网络、金蝶国际三家企业营业收入均逐年上涨。2020年至今。宝信软件成长速度加快,2020年宝信软件营业收入为95.16亿元,反超用友网络,同比增长38.96%;2021年营业收入突破100亿元人民币,达117.59亿元,同比增长15.01%,2023年半年度营业收入为56.77亿元,较2022年同期增长14.40%。2019年用友网络营业收入为85.10亿元,同比增长10.5%;2020年至今,用友网络受“疫情”影响,商务洽谈和客户经营困难,营业收入增速下降,2020年,用友网络营业收入为85.25亿元,同比增长0.2%;2022年营业收入为92.62亿元,同比增长3.7%;2023年半年度营业收入为33.70亿元,较2022年同期下降4.7%。2021年起,金蝶国际营业收入增长速度加快,2021年营业收入为41.74亿元,同比增长24.4%,主要原因为云服务业务增加;2023年半年度营业收入为25.68亿元,较2022年同期增长16.8,预计2023年度金蝶国际营业收入将持续增长。

工业互联网是全球新一轮产业竞争的制高点,也是传统工业软件企业利用行业知识与互联网优势实现换道超车的重大机遇。企业把握前沿技术发展方向、加大研发力度、摸索商业创新成为中国工业软件行业的一大发展趋势。2018-2022年,宝信软件对工业互联网等技术的研发投入呈现阶梯式上涨,2020年,研发费用为9.95亿元,同比增长31.09%;2023年半年度宝信软件投入的研发费用为6.38亿元。用友网络投入的研发费用高于宝信软件和金蝶国际,2020年至今投入研发费用增速减缓,与宝信软件和金蝶国际差距减小。2020年,用友网络研发费用为14.59亿元,同比下降10.5%;2021年回升至17.04亿元,同比增长16.2%;2023年半年度研发费用投入为10.12亿元。2018-2022年金蝶国际投入研发费用持续上涨,2021年金蝶国际加大对软件和服务的研发投入,研发费用为12.60亿元,同比增长42.8%;2022年,金蝶国际研发投入为14.58亿元,反超宝信软件,同比增长15.7%;2023年半年度研发费用为7.44亿元。

四、发展趋势:数智化转型迎来新制高点,行业发展持续加快

国家政策促进行业发展,工业软件标准化逐渐完善

互联网、数字经济快速发展给工业软件行业带来巨大机遇,《“十四五”数字经济发展规划》要求推动互联网、大数据、人工智能等数字经济与实体经济深度融合,培养新兴产业,发展数字产业。同时,国家出台一系列政策,对工业软件制定、操作、系统等基础制度和标准规范做出规定,建设高标准、高质量的工业软件市场体系,打造具有国际竞争力的数字产业集群。

工业软件普及率提升,行业发展前景广阔

近年来,我国工业软件市场规模逐渐扩大,预计未来将持续加快增长,工业软件逐渐成为生产过程中的必备工具。数字化生产具备高效率、高精确度、高自动化程度等特点,能极大地减少损耗、节约成本,提升了生产力和生产效率,工业软件在各行业的普及率也逐渐提高。我国目前工业软件还存在技术沉淀不足、高端软件较少等问题,未来,我国工业软件行业还有很大的空间,市场前景广阔。

企业不断加大研发投入,自主创新能力增强

“数字化+双碳”理念的推广,促使企业从研发、制作、应用等各个环节充分利用信息化技术和绿色能源,打造更环保、更先进的工业软件体系,构建更为完善的自主研发人才队伍和体系。工业软件龙头企业均逐渐加大研发投入,通过研发与应用紧密连接,提升自身的核心竞争力,扩大产品的国内外影响力,进而带动行业的高速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国工业软件行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业软件行业市场运行格局及前景战略分析报告

《2026-2032年中国工业软件行业市场运行格局及前景战略分析报告》共九章,包含国内重点企业经营状况分析,中国工业软件行业投资潜力分析,工业软件行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询