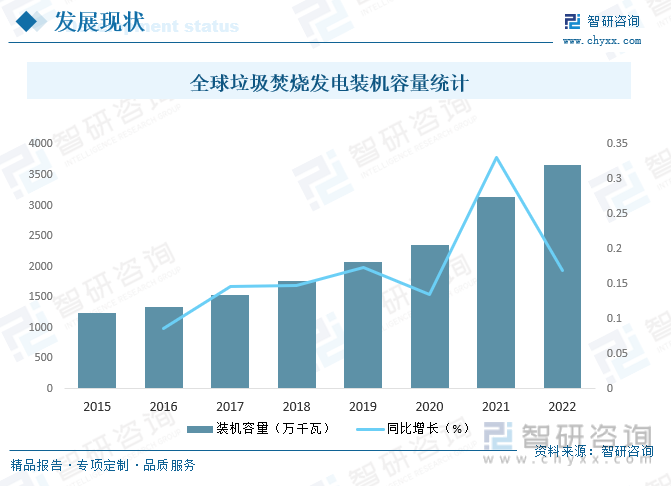

内容概况:随着全球经济发展,人民生活水平持续增长,城市生活垃圾的数量持续增长,生活垃圾产生量也在不断增长,生活垃圾中包含塑料等有机工业制品,海量垃圾造成的环境污染是目前威胁生态平衡和人类健康的主要因素,如何能妥善把生活垃圾处理好,成为全球亟须面对的问题,焚烧发电是处理生活垃圾的有效技术,焚烧发电可以有效处理生活垃圾,减少生活垃圾排放量,实现资源循环利用,近年来全球垃圾焚烧发电行业飞速发展,2020年全球垃圾发电装机容量达2353万千瓦,2022年约增至3662.3万千瓦。

关键词:垃圾焚烧发电行业发展现状、垃圾焚烧发电行业市场格局、垃圾焚烧发电行业发展趋势

一、概述

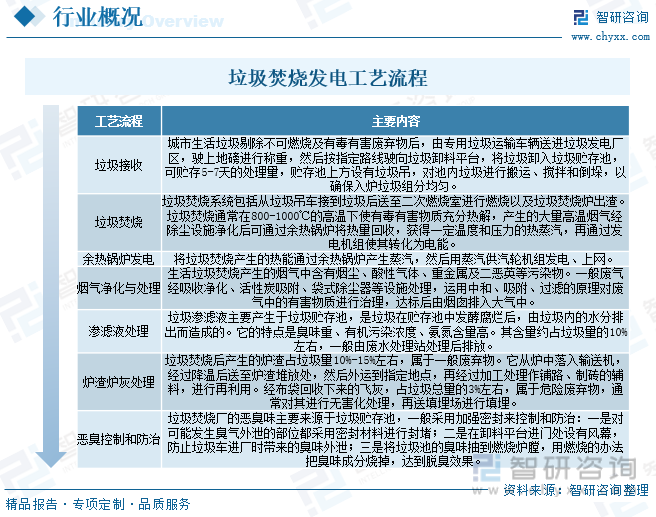

垃圾焚烧发电是一种将固体废弃物(垃圾)通过高温氧化反应,将其转化为热能并进而转换为电能的过程,这种过程通常发生在专门设计的垃圾焚烧炉中,其中废弃物被在控制的高温环境下燃烧,产生热量,这些热量被用来生成蒸汽,然后蒸汽驱动涡轮发电机以产生电能。垃圾发电流程主要分为垃圾前端收集处理、焚烧发电以及末端烟气、炉渣、飞灰处理等阶段。

二、产业链

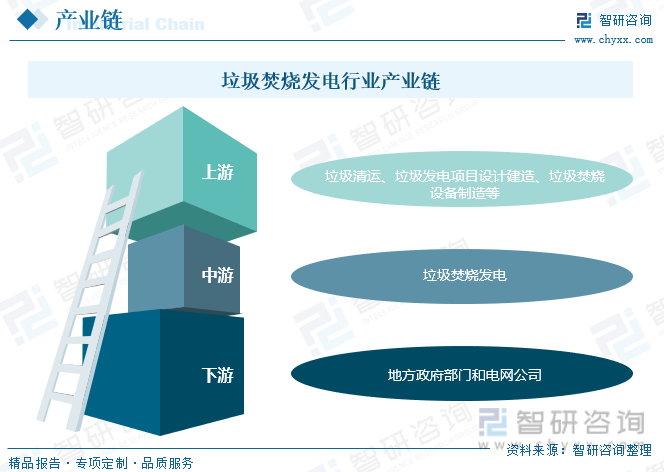

中国垃圾焚烧发电行业的上游行业主要包括垃圾清运、垃圾发电项目设计建造、垃圾焚烧设备制造等;下游客户主要包括地方政府部门和电网公司,垃圾焚烧发电企业向地方政府提供垃圾焚烧处理服务,并收取垃圾处置费;在垃圾焚烧处理过程中利用余热进行发电,向电网公司提供电力,并获得发电收入。

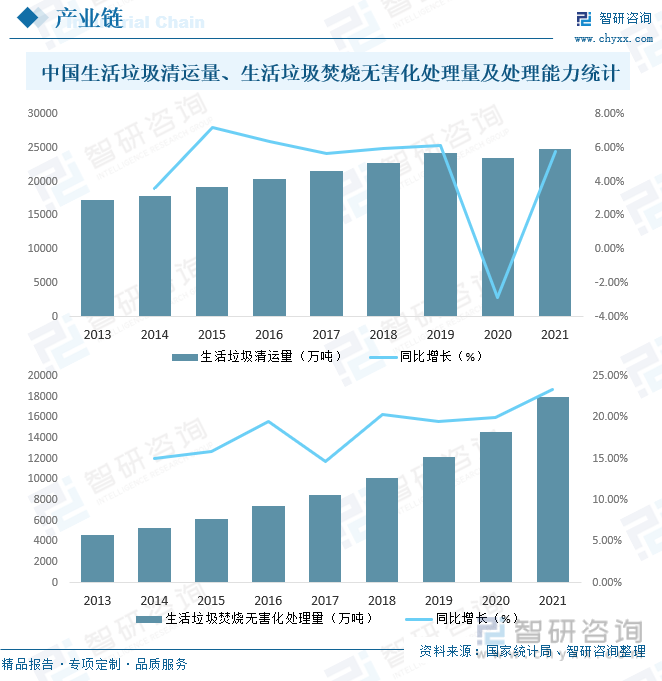

近年来,中国城市生活垃圾快速增长与垃圾处理相对滞后的矛盾日益凸显,大量垃圾未能得到合理处置,引起社会广泛关注,相较于卫生填埋、堆肥等无害化处理方式,垃圾焚烧处理具有处理效率高、无害化彻底、减容效果好、资源可回收利用、对环境影响相对较小等优势,是垃圾处理行业的主流发展方向,2021年中国生活垃圾清运量达24869万吨,生活垃圾焚烧无害化处理量达18019.7万吨。

三、市场政策

近年来,各级政府在产业规划、财税制度、电力销售等方面出台了一系列支持政策,随着相关政策的出台和落实,中国垃圾焚烧发电行业有望继续保持快速发展,与此同时,近年来国家逐步加大对垃圾焚烧发电行业的监管力度,行业监管制度建设取得重大成就,各级政府部门先后制定或修订了一批环境保护和垃圾焚烧发电的法律法规,加强行业准入与监管,进一步规范行业内企业的生产经营行为,为中国垃圾焚烧处理行业的发展营造了良好的市场环境。

四、发展现状

随着全球经济发展,人民生活水平持续增长,城市生活垃圾的数量持续增长,生活垃圾产生量也在不断增长,生活垃圾中包含塑料等有机工业制品,海量垃圾造成的环境污染是目前威胁生态平衡和人类健康的主要因素,如何能妥善把生活垃圾处理好,成为全球亟须面对的问题,焚烧发电是处理生活垃圾的有效技术,焚烧发电可以有效处理生活垃圾,减少生活垃圾排放量,实现资源循环利用,近年来全球垃圾焚烧发电行业飞速发展,2020年全球垃圾发电装机容量达2353万千瓦,2022年约增至3662.3万千瓦。

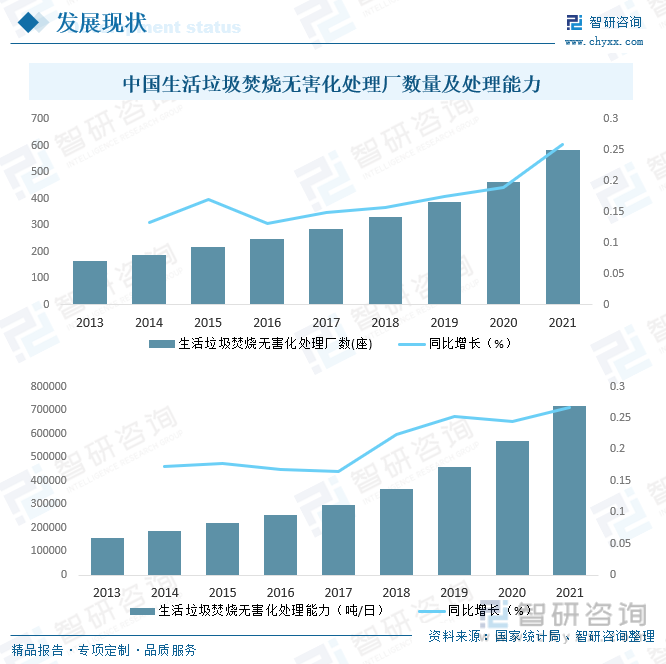

从国内市场来看,中国作为世界上人口最多的国家之一,面临着庞大的垃圾管理挑战,由于城市化和消费水平的提高,垃圾产量不断增加,这使得垃圾处理成为一个迫切的问题,垃圾焚烧发电作为一种废弃物处理和能源回收的方法,在中国逐渐受到关注并得到推广,截止2021年末中国生活垃圾焚烧无害化处理厂数量达583座,生活垃圾焚烧无害化处理能力达719533吨/日。

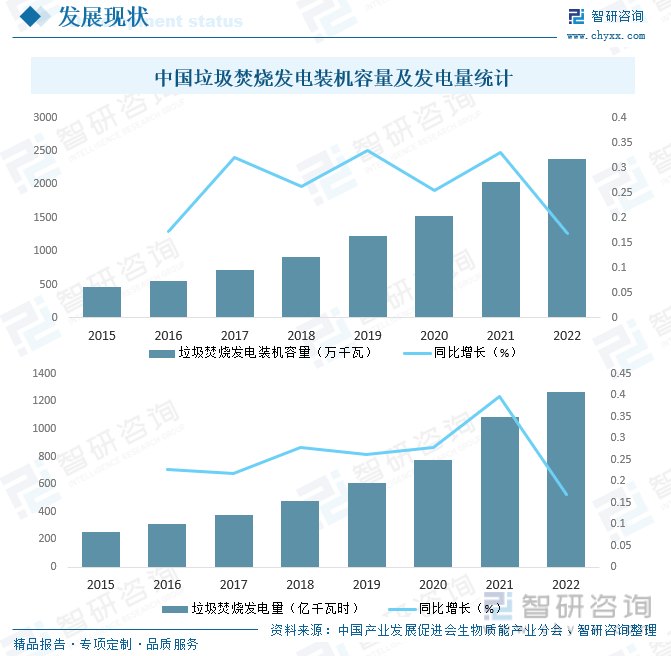

随着生活垃圾焚烧无害化处理能力的不断提升,近年来中国垃圾焚烧发电装机容量稳步增长,2022中国垃圾焚烧发电总装机容量达到2386万千瓦,占生物质总装机容量达到了58%,发电量累计达1268亿千瓦时,同比增长16.9%。

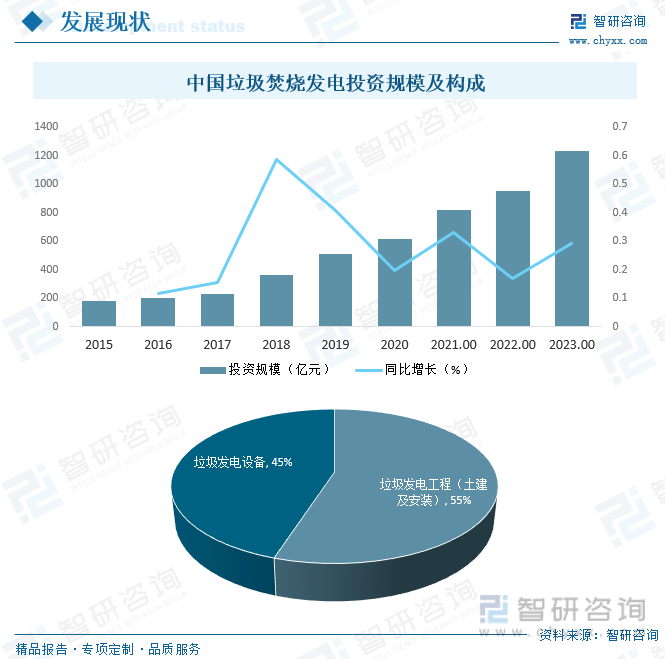

从投资规模来看,根据对光大国际、海螺创业、上海环境、伟明环保、绿色动力等12家垃圾发电上市公司运营项目投资额的测算,2016-2019年垃圾发电项目单位投资成本由54万元/(吨/日)提高至55万元/(吨/日), 2020年单位投资成本小幅提升至55.4万元/(吨/日),其中,工程及其他占比约55%,设备占比约45%,随着垃圾发电的行业持续发展,未来中国垃圾焚烧发电投资规模有望进一步扩大,预计2023年中国垃圾焚烧发电投资规模有望突破1200亿元。

相关报告:智研咨询发布的《中国垃圾焚烧发电行业市场发展潜力及投资策略研究报告》

五、竞争格局

1、整体格局

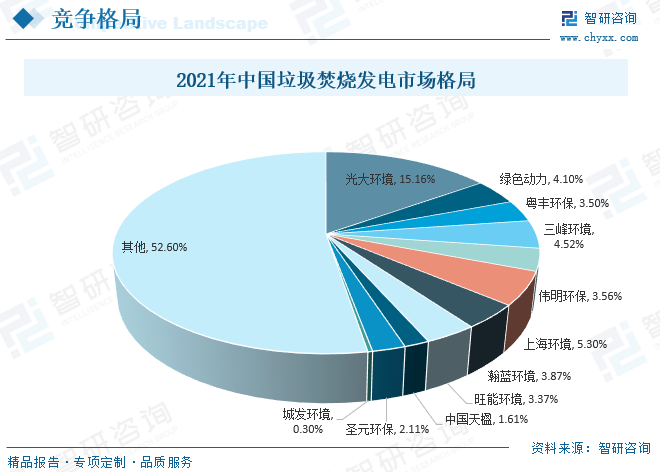

目前中国涉及垃圾焚烧发电业务的企业众多,其中较为典型的主要包括光大环境、绿色动力、粤丰环保、三峰环境、伟明环保、上海环境、瀚蓝环境、旺能环境、中国天楹、圣元环保、城发环境等,2021年上述企业占中国垃圾焚烧发电市场份额的47.4%,其中,光大环境市场占有率高达15.16%,优势明显,未来随着垃圾发电的行业持续发展,进入壁垒持续提升,领先企业优势将更加明显。

2、头部企业分析——光大环境

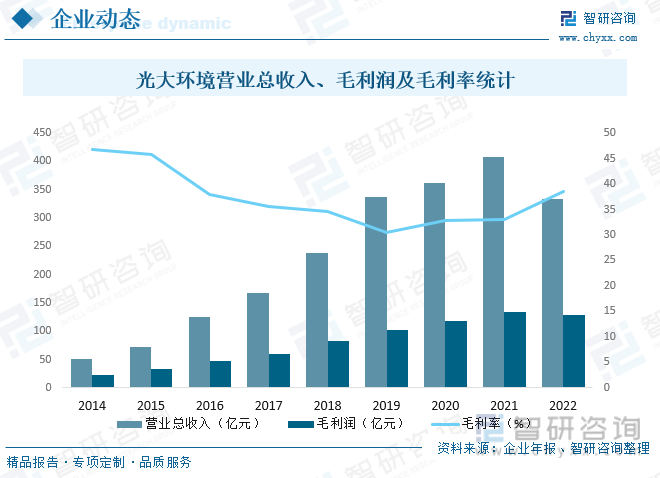

中国光大环境(集团)有限公司(‘光大国际’或‘公司’)为中国光大集团(‘光大集团’)旗下实业投资之旗舰公司,为香港联合交易所有限公司(‘港交所’)主板上市公司(257.HK)。下辖两家上市企业:新加坡证券交易所有限公司及港交所主板上市之光大水务(U9E.SG及1857.HK)以及港交所主板上市之光大绿色环保(1257.HK)。历经十多年的发展,现已成为中国乃至亚洲环保行业的领军企业、世界知名的生态环境集团。光大国际是中国首个一站式、全方位的环境综合治理服务商,主营业务包括垃圾发电、餐厨垃圾处理、垃圾分类、环卫一体化、污水处理、中水回用、供水、水环境综合治理、生物质综合利用、危废及固废处置、生态修复、光伏发电、风电、技术研发、规划设计、装备制造、分析检测、环保产业园等。2022年光大环境营业总收入完成333.4亿元,毛利润128.3亿元,毛利率为38.49%。

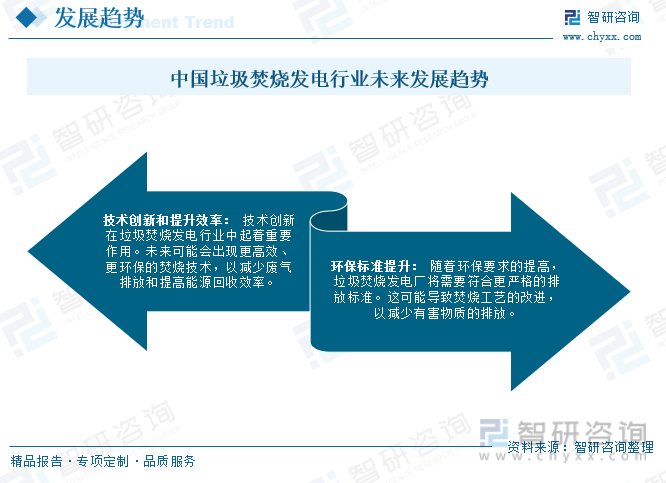

六、发展趋势

随着环保意识的增强,中国政府加大了对废弃物管理的监管力度,垃圾焚烧发电可以减少垃圾填埋对环境造成的负面影响,符合可持续发展目标,随着垃圾焚烧发电技术也在不断改进,更高效、环保的焚烧技术将会进一步推动市场的发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国垃圾焚烧发电行业市场发展潜力及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国垃圾焚烧发电行业市场发展潜力及投资策略研究报告

《2026-2032年中国垃圾焚烧发电行业市场发展潜力及投资策略研究报告》共十章,包含垃圾发电重点企业财务状况,中国垃圾发电产业投资分析,2026-2032年中国垃圾发电产业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国硼中子俘获治疗(BNCT)行业发展历程、政策汇总、产业链、发展现状、未来趋势:BNCT 赛道高景气,国内项目加速落地[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国特种材料制品行业政策、产业链、发展现状、重点企业及趋势研判:国家战略性新兴产业政策持续赋能,特种材料制品迎来高质量发展机遇期[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国运油车(传统能源类)区域上牌量分析:河北、新疆、四川上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)