内容概况:由于分布式光伏电站可以分散在各个地区,具有不依赖传统的大型电网输电,能够在本地直接供应电力需求,选址比较灵活,减少输电过程中的能耗和损耗等优点,在光伏组件等材料成熟的现在,分布式光伏电站的需求不断被开发。同时,随着“双碳”行动方案的实施和“整县开发试点”工作的推进,我国分布式光伏行业发展十分迅速。据资料显示,2022年我国分布式光伏行业新增装机容量为51.11GW,同比增长74.6%,占光伏整体新增容量的58.5%;其中工商用光伏占比为50.61%,户用光伏占比为49.39%。累计装机容量为157.62GW,同比增长46.6%,占光伏整体累计容量的40.1%。

关键词:分布式光伏行业发展趋势 分布式光伏行业装机容量 分布式光伏行业重点企业

一、概述

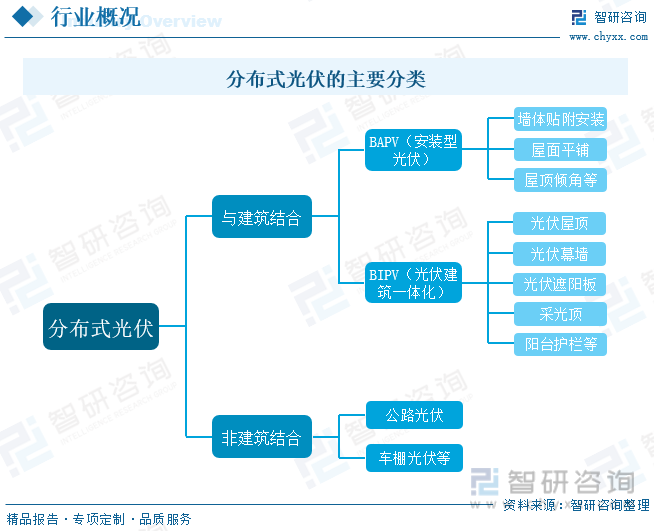

分布式光伏发电特指在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征的光伏发电设施。分布式光伏主要可分为建筑结合光伏和非建筑结合光伏两大类。其中,建筑结合光伏又可分为BIPV(光伏建筑一体化)和BAPV(安装型光伏)两种。

其遵循因地制宜、清洁高效、分散布局、就近利用的原则,不仅能够有效提高同等规模光伏电站的发电量,还有效解决了电力在升压及长途运输中的损耗问题,同时能够充分利用当地太阳能资源,替代和减少化石能源消费,是一种新型的、具有广阔发展前景的发电和能源综合利用方式。

二、行业政策

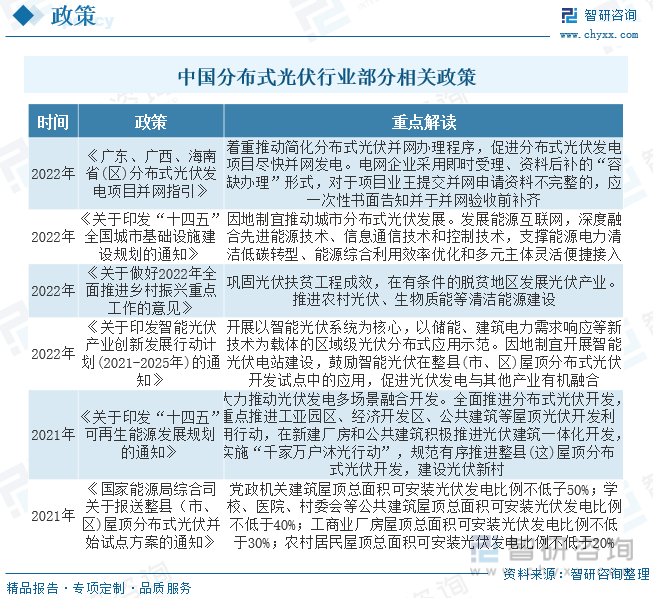

光伏产业是国家鼓励发展的新能源行业,同时也是国家重点支持的战略性新兴产业的组成部分。近年来,国家有关部门陆续出台了多项针对行业的支持政策,鼓励发展光伏行业的同时建立健全了行业规范,也为光伏产业发展营造了良好的政策环境。

三、产业链

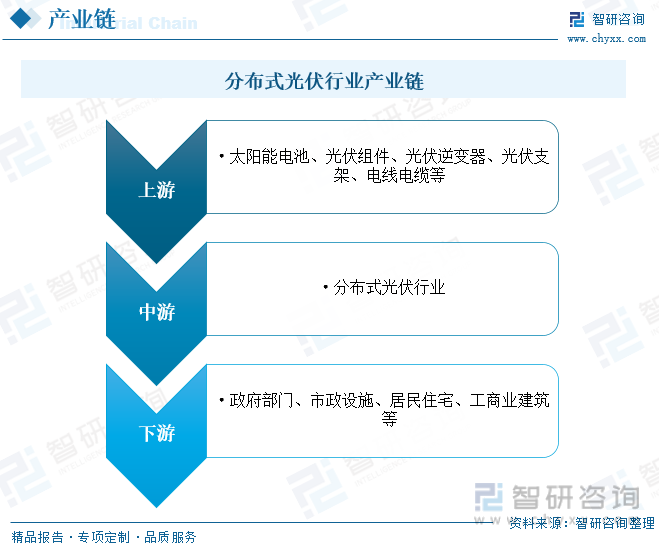

分布式光伏行业产业链上游为零部件供应环节,主要包括太阳能电池、光伏组件、光伏逆变器、光伏支架、电线电缆等;中游为分布式光伏行业;下游主要应用于政府部门、市政设施、居民住宅、工商业建筑等。

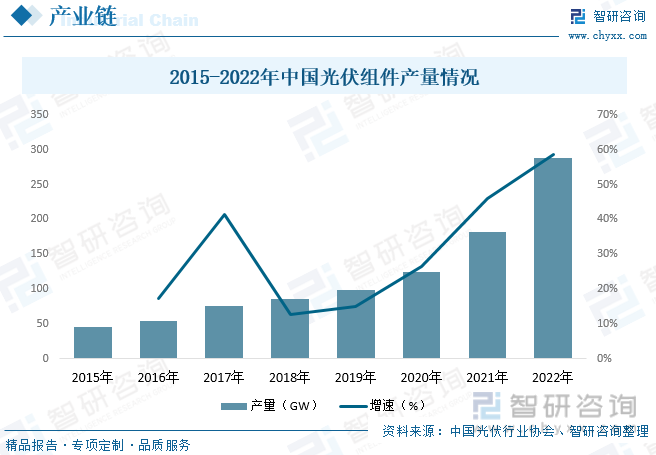

光伏组件是分布式光伏行业最重要的部件之一,在近年来我国碳达峰、碳中和目标引领和全球清洁能源加速应用背景下,我国光伏产业迅猛发展,在需求快速增长的驱动下,各大光伏组件厂商纷纷扩增产能,光伏组件产量也随之高速增长。据资料显示,2022年我国光伏组件产量为288.7GW,同比增长58.6%。

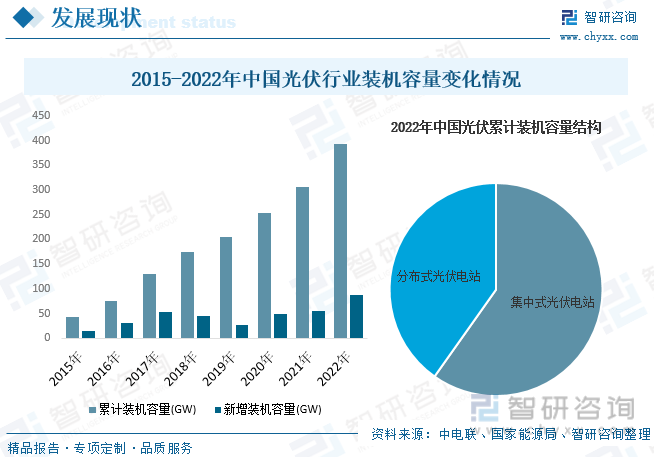

四、发展现状

光伏发电作为一种绿色、环保的发电方式,大力发展光伏产业对促进中国经济高质量发展、构建低碳高效的能源体系和保障实现“2030碳达峰、2060碳中和”的战略目标具有重要意义。近年来,在光伏“平价上网”、光伏行业“降本增效”以及国家对光伏产业扶持力度不断加大等因素的驱动下,我国光伏行业发展十分迅速,光伏行业装机容量也随之快速增长。据资料显示,2022年我国光伏新增装机容量为87.41GW,同比增长59.1%;累计装机容量为392.61GW,同比增长28.1%,其中集中式光伏占比为59.8%,分布式光伏占比为59.1%。

由于分布式光伏电站可以分散在各个地区,具有不依赖传统的大型电网输电,能够在本地直接供应电力需求,选址比较灵活,减少输电过程中的能耗和损耗等优点,在光伏组件等材料成熟的现在,分布式光伏电站的需求不断被开发。同时,随着“双碳”行动方案的实施和“整县开发试点”工作的推进,我国分布式光伏行业发展十分迅速。据资料显示,2022年我国分布式光伏行业新增装机容量为51.11GW,同比增长74.6%,占光伏整体新增容量的58.5%;其中工商用光伏占比为50.61%,户用光伏占比为49.39%。累计装机容量为157.62GW,同比增长46.6%,占光伏整体累计容量的40.1%;其中排名前三的省份分别为山东、浙江和河北,占比分别为19.16%、12.22%和11.81%。

相关报告:智研咨询发布的《中国分布式光伏行业竞争策略研究及未来前景展望报告》

五、重点企业

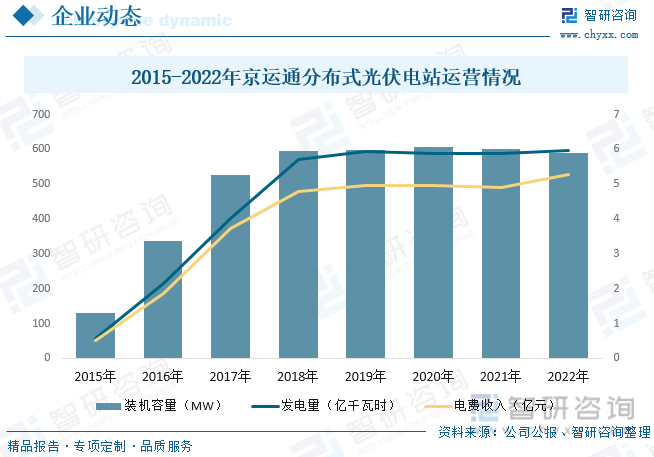

北京京运通科技股份有限公司成立于2002年,是一家以高端装备制造、新材料、新能源发电和节能环保四大产业综合发展的集团化企业,主导产品包括单晶硅生长炉、多晶硅铸锭炉、区熔炉等光伏及半导体设备,多晶硅锭及硅片、直拉单晶硅棒及硅片、区熔单晶硅棒及硅片等光伏及半导体产品,光伏发电和风力发电等新能源发电项目及脱硝催化剂。公司是较早进入光伏发电领域的企业,并根据行业周期和国家政策不断调整发展节奏,后又涉足风力发电领域,是分布式光伏行业主要领先企业之一。据资料显示,2022年公司分布式光伏电站装机容量为590.63MW,同比下降1.8%;发电量为5.96亿千瓦时,同比增长1.5%;电费收入为5.28亿元,同比增长7.5%。

六、发展趋势

碳排放双控落地,“限电、限产”频发,绿色分布式电站成为企业刚需。2022年以来,国家有关部门陆续发布《“十四五”现代能源体系规划》等一系列政策文件,助力电力行业转型发展,推动能耗“双控”碳排放总量和强度“双控”转变,统筹平衡好安全、低碳、转型成本三者的关系。各地政府政策开始探索建设周期更短、效率更高的分布式光伏项目。同时,分布式光伏电站没有地域限制且具备自发自用余电上网的收益回报,对于工商企业主而言,既能有效减小能源消耗,又能缓解用电成本压力,绿色电力交易趋势下,分布式光伏迎来发展新机遇。

技术进步驱动行业进一步发展。我国光伏发电发展至今,在积极的政策引导以及行业内企业的不断努力之下,产业链各环节技术持续推陈出新,如金刚线切割技术的广泛运用、PERC电池转换效率持续提升、210mm大尺寸硅片的发展等不断促进光伏发电效率的提高,降低光伏发电成本。光伏发电即将真正成为具有成本竞争力的、可靠的和可持续性的电力来源,从而在市场因素的驱动下迈入新的发展阶段,并开启更大市场空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国分布式光伏行业竞争策略研究及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国分布式光伏行业竞争策略研究及未来前景展望报告

《2026-2032年中国分布式光伏行业竞争策略研究及未来前景展望报告》共十一章,包含2026-2032年中国分布式光伏行业投融资分析,2026-2032年中国分布式光伏产业发展前景预测,2021-2025年中国分布式光伏发电行业相关政策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国辽宁省分布式光伏行业相关政策、装机规模、市场结构分析:新增并网容量不断扩大,工商业光伏建设步伐明显加快[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)