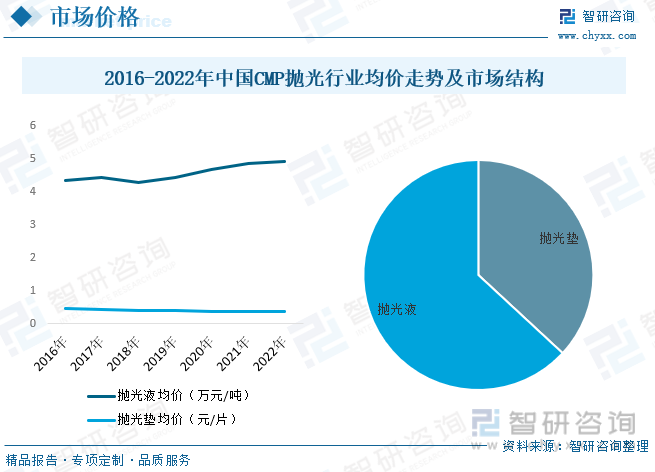

内容概述:从市场均价来看,近几年来我国CMP抛光材料呈现出较为明显的走势分化,抛光液受下游需求高速增长,制程技术进步,国内供给相对不足影响,价格有明显的回升。但由于国内生产线仍以八寸晶圆为主,随着国产替代加速,需求增长,价格呈现出较为明显的下降态势。根据数据显示,2022年中国抛光液均价约为4.92万元/吨,抛光垫均价约为3877元/片,抛光液占据了大部分市场份额,占比为63.10%,抛光垫占比为36.90%。

一、CMP抛光概述

CMP,即化学机械抛光(Chemical Mechanical Polishing)的缩写,是一个化学腐蚀和机械摩擦的结合。化学机械抛光(CMP)是集成电路制造过程中实现晶圆表面平坦化的关键工艺。与传统的纯机械或纯化学的抛光方法不同,CMP工艺是通过表面化学作用和机械研磨的技术结合来实现晶圆表面微米/纳米级不同材料的去除,从而达到晶圆表面纳米级平坦化,使下一步的光刻工艺得以进行。

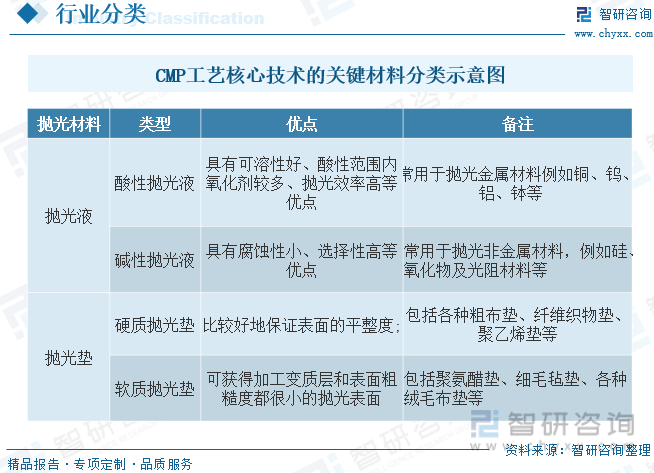

CMP 抛光材料包括抛光液和抛光垫、浅沟槽隔离、多晶硅、二氧化硅介电层和修整盘等,其中抛光垫和抛光液是CMP工艺的关键因素。抛光液的种类、粒径大小、颗粒分散度、物理化学性质及稳定性等均与抛光效果紧密相关。此外,抛光垫的属性(如材料、平整度等)也极大地影响了化学机械抛光的效果。

二、政策

美国相关政策阻击中国半导体上游基础环节,中国出台系列政策支持半导体制造行业结构调整、扶持发展专精特新中小企业,刺激着中国半导体、CMP抛光行业快速发展,加速提升国产化率。

三、产业链

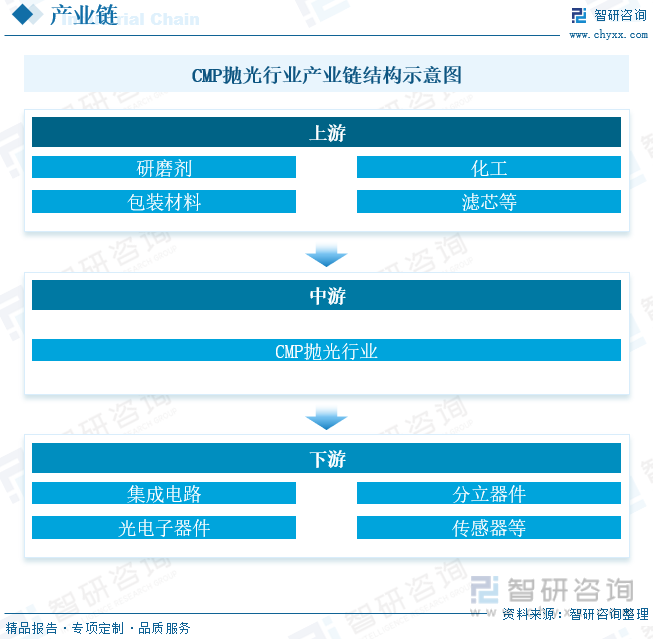

CMP抛光行业上游原材料包括研磨剂、化工原料、包装材料、滤芯等等,中游为CMP抛光行业,下游行业包括集成电路、分立器件、光电子器件以及传感器等等。

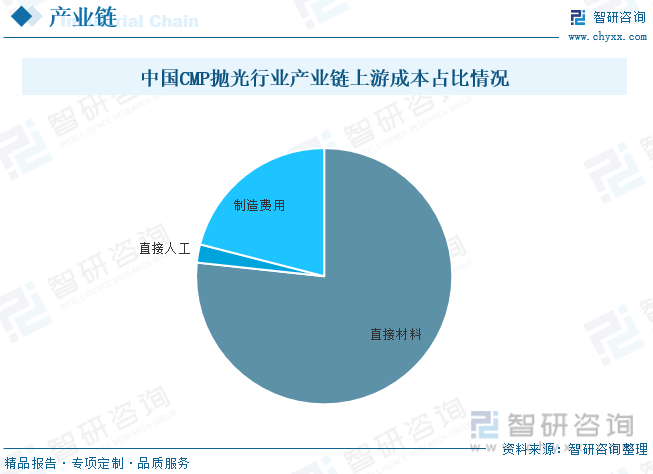

就成本结构而言,抛光液成本主要分为直接材料、直接人工和制造费用,其中上游研磨颗粒等原材料占比最高,约76.7%左右。主要原因是原材料价格较高,加之规模化生产背景下人力成本较低。

相关报告:智研咨询发布的《中国CMP抛光行业发展动态及投资前景分析报告》

四、中国CMP抛光行业发展现状

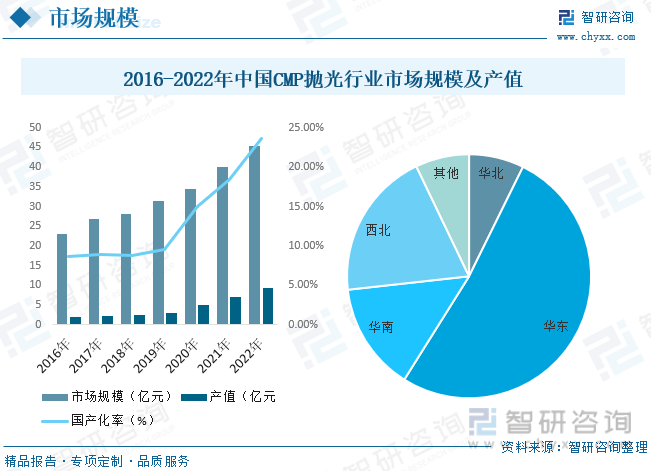

一方面,中国政府对半导体产业高度重视,出台项政策并成立国家产业基金大力扶持。另一方面,作为半导体产业中的关键材料,外国政府对CMP抛光材料进行出口管制,利好中国CMP抛光材料行业发展;在需求方面,集成电路技术的进步使CMP抛光材料行业市场扩容。在供给方面,CMP抛光材料是高价值、高消耗材料,资本进入该领域动力大,推动中国半导体CMP抛光材料供应企业数量增加;根据数据显示,2022年中国CMP抛光行业市场规模约为45.45亿元,产值约为9.32亿元。国产化率也随着中国国产化率的上涨而提高,2022年中国CMP抛光垫国产率约为23.64%。市场主要集中在华东地区,占比为51.63%。

从市场均价来看,近几年来我国CMP抛光材料呈现出较为明显的走势分化,抛光液受下游需求高速增长,制程技术进步,国内供给相对不足影响,价格有明显的回升。但由于国内生产线仍以八寸晶圆为主,随着国产替代加速,需求增长,价格呈现出较为明显的下降态势。根据数据显示,2022年中国抛光液均价约为4.92万元/吨,抛光垫均价约为3877元/片,抛光液占据了大部分市场份额,占比为63.10%,抛光垫占比为36.90%。

五、中国CMP抛光行业市场竞争格局

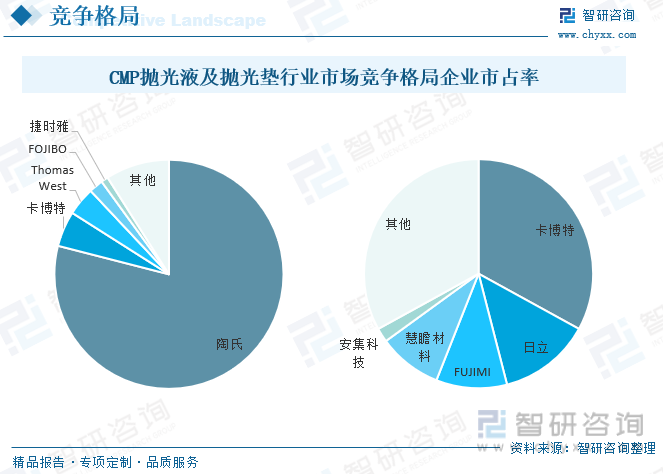

全球CMP抛光液市场主要被卡博特(Cabot)、日立(Hitachi)、FUJIMI、慧瞻材料(Versum)等所垄断全球近65%的市场份额。全球抛光垫市场主要被陶氏(Dow)垄断,占全球79%的市场份额,国产率处于明显地位,国内抛光液龙头安集微电子,是国内唯一一家能提供12英寸IC抛光液的本土供应商,客户涵盖中芯国际、长江存储、台积电等。鼎龙股份公司是国内唯一一家全制程抛光垫供应商,公司已成为部分国内主流晶圆厂客户的供应商。

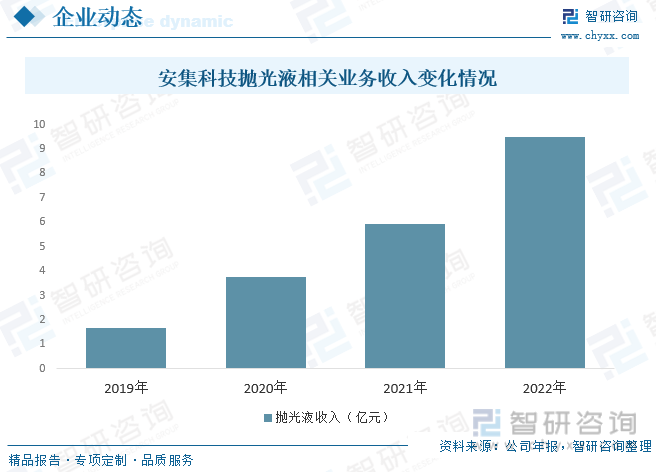

安集科技成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,并在部分制程开启行业原始创新,使中国在该领域拥有了自主供应能力。经过多年以来的技术和经验积累、品牌建设,凭借扎实的研发实力及成本、管理和服务等方面的优势,在半导体材料行业取得了一定的市场份额和品牌知名度。根据公司年报显示,2022年安集科技抛光液收入为9.512亿元。

六、未来中国CMP抛光行业发展趋势

1、发展低端、大批量应用产品

在中国半导体CMP抛光材料发展初期,高端产品的技术还处于攻克阶段,同时由于发展历史短,产品还未形成稳定品质,下游客户获取壁垒高、周期长。头豹研究院通过对在CMP抛光材料领域内顶尖的研究机构工作长达十多年的高级工程师访谈得知,半导体产业需要长期、大量资金投入,且产品更新迭代快,作为其中重要的子行业,CMP抛光材料与之有相似的行业特性,研发投入大、周期长、更新快。将已有低端技术在有需求的领域进行转化,有助于CMP抛光材料企业积累研发资本、生产经验、客户资源,为将来高端产品的长期投入、技术研发和稳定生产打下坚实基础。以安集科技为例,作为中国第一家在130-28纳米技术节点实现CMP抛光液进口替代的高科技企业,不但在如10-7纳米技术节点的高端技术领域持续进行研发,在低端、大批量应用领域同样开发优质产品,且以低于进口产品数倍的价格供应,为企业在行业内塑造良好声誉,同时赢得客户对企业品质的信心。

2、资本活动加剧

中国半导体CMP抛光材料行业兼并收购和投资活动加剧助推技术快速升级。高端抛光材料制造技术的研发难度高、投入大,单个企业短时间内难以实现突破,通过收购拥有技术的中国小微企业或与领先的国际企业合作,中国半导体CMP抛光行业技术水平将加快提升。

一方面,中国企业通过收购、并购等方式整合半导体CMP抛光材料行业资源。在国家“02重大专项”、《国家集成电路产业发展推进纲要》等各项政策的大力推动下,中国半导体CMP抛光材料行业获得了一定的发展,涌现了一些拥有先进技术的小微企业。有意进军半导体产业的大型企业通过收购这些先进小微企业,可快速获取专业技术,并为研发投入提供有力支持,加快技术研发的进程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国CMP抛光行业发展动态及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国CMP抛光行业发展动态及投资前景分析报告

《2026-2032年中国CMP抛光行业发展动态及投资前景分析报告》共十四章,包含2026-2032年CMP抛光行业投资机会与风险,CMP抛光行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国XRF分析仪行业工作结构、发展历程、市场规模、发展趋势分析:国产替代进入攻坚期,高端国产化突破成行业发展主旋律[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国塑料薄型载带行业发展历程、供需情况、市场规模、重点企业及趋势研判:塑料薄型载带作为电子封装核心耗材,技术升级驱动市场持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国黄金首饰行业消费量、回收市场价、重点企业分析分析:高金价令金饰消费遭遇"寒流",行业回收价攀升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国冷藏车品牌份额分析:福田上牌量位居首位,达16118辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)