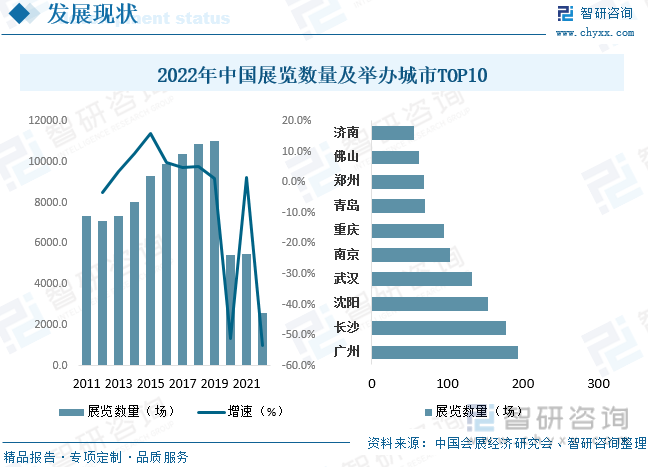

内容概况:2022年中国展览举办场次为2572场,较2021年展览总数减少2923场,同比下降53.2%。主要是受疫情影响,全国境内举办线下展览的城市由2021年的183减至148,同比减少19.13%,同时作为全国展览业龙头城市的上海市,受疫情重创,全年办展规模大幅萎缩,自2022年3月起线下展停办,至年底仅举办17个项目。2022年国内展览举办城市中广州、长沙、沈阳分别以193、178、154场位列前三。

关键词:展览、会展、展会

一、展览作为重要的第三产业经济之一,被国内许多城市列为支柱产业来扶持和发展

展览是指在一定地域空间,由许多人聚集在一起形成的,定期或不定期,制度或非制度的,传递和交流信息的群众性社会活动。它包括各种类型的大型会议、展览展销活动、体育竞技运动、大规模商品交易活动等,诸如各种展览会、博览会、体育运动会、大型国内外会议和交易会等。从产业角度看,展览属于第三产业的范畴,是第三产业的一个重要方面。展览是一个利润丰厚、产业关联度高的行业,不仅能够创造大量收入和就业机会,而且在促进进出口贸易、技术引进和中外经济合作等方面发挥着重要的作用,因而已被国内许多城市列为支柱产业来扶持和发展。

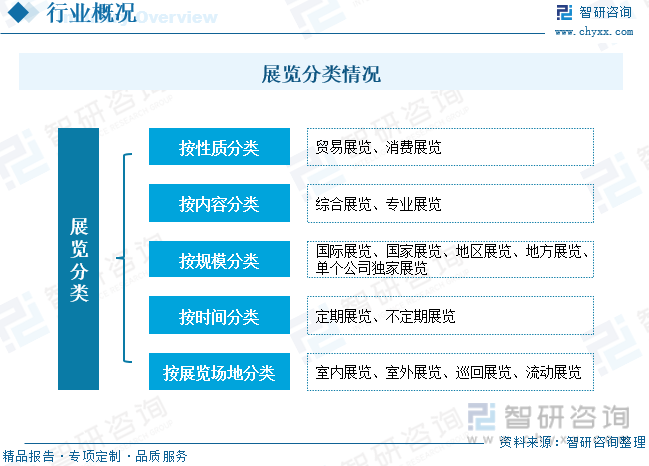

展览分类方式多样,按性质来分,展览包括贸易类展览项目和消费类展览项目。贸易类展览项目是指为产业及制造业、商业等行业举办的展览活动,参展商和参观者主体都是商人,参展商可以是行业内的制造商、贸易商、批发商、经销商、代理商等相关单位,参观者主要是经过筛选邀请来的采购商,一般的观众被排除在外,展览的最终目的达成交易。消费类展览项目是指为社会大众举办的展览活动,这类展览项目多具有地方性质,展出内容以消费品为主,通过大众媒介如电视、电台、报刊、网络等吸引观众。观众主要是消费者,消费者需要购买门票入场,这类项目较为重视观众的数量。

二、展览行业扶持政策多,政策驱动力强

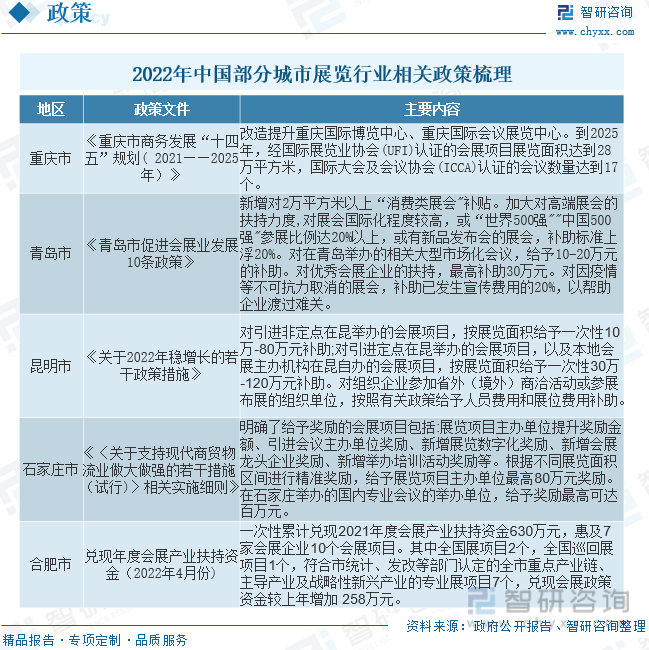

市场需求是推动会展业发展的核心因素,美国会展业即属于内需驱动,其发展与娱乐、旅游、消费紧密相关。但我国与德国的驱动模式类似,属于产业需求与政府投资双重驱动模式,很多的大型展览会、大型会议由政府出资或出台相关政策引导,如中国进出口商品交易会(广交会)、中国国际投资贸易洽谈会、中国国际高新技术成果交易会、中国—东盟博览会等。此外,我国各地区也在十四五期间出台了对当地会展业的扶持政策,对于在当地主办会展的企业明确提出补助标准,还对因疫情延期举办的会展上浮补助,扶持政策多,驱动力强。

三、展览产业链与下游制造业紧密相关,汽车行业占据展览市场较大需求

展览业的上游主要包括场馆租赁业、展台搭建与展具租赁机构、展会宣传机构及其他配套服务机构(包括交通、食宿、物流等服务)。展览行业的下游与国内各终端制造业密切相关,主要包括食品饮料、纺织服装业、工业机械业、电子消费业、建筑建材业和机电产品业等。

就国内展览行业下游分布来看,中国会展经济研究会通过采集2022年国内1411场展览具体信息,建立项目清单统计,展览主题可分为27行业大类,可细分为122个行业小类。在行业一类展览中,汽车类、文教类、休闲娱乐类展览数量最多,分别举办了256场、149场和137场,各自占比18%、11%和10%。展览规模方面,汽车类、休闲娱乐类和家居类展览面积最大,分别为654万平方米、333万平方米和315万平方米,各自占比19%、9%和9%。

相关报告:智研咨询发布的《中国展览行业市场全景评估及投资前景规划报告》

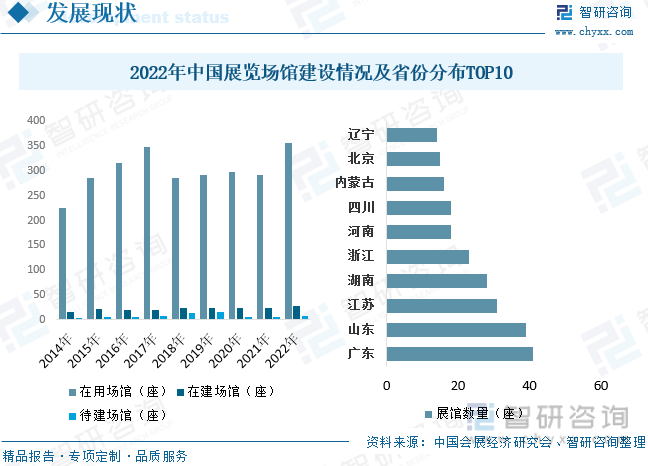

四、2022年国内展览场次及面积大幅下降,场馆建设持续增长

从国内展览场馆建设情况来看,据统计,2022年中国展览场馆在用数量为356座,同比2021年增加65座,增速22.34%,正在建设的展馆有27座,同比去年在建展馆增加3座,全国已经立项待建展馆有8座,同比去年增加2座。预计国内展览场馆数量将达到391座,展览场馆建设情况向好,超过疫情前水平。从全国投入使用的展览场馆数量来看,广东省展览场馆达41座,为全国各省(区、市)最多,占比达11.52%。山东省39座,江苏省31座,位居全国第二、第三,占比分别达10.96%和8.71%。

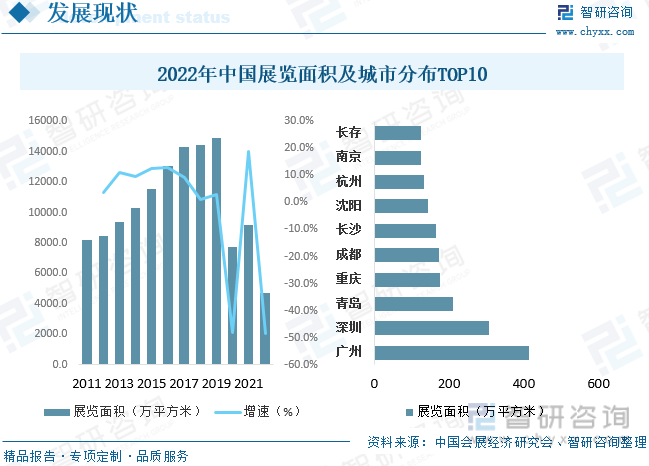

从国内展览数量情况来看,2022年中国展览举办场次为2572场,较2021年展览总数减少2923场,同比下降53.2%。主要是受疫情影响,全国境内举办线下展览的城市由2021年的183减至148,同比减少19.13%,同时作为全国展览业龙头城市的上海市,受疫情重创,全年办展规模大幅萎缩,自2022年3月起线下展停办,至年底仅举办17个项目。2022年国内展览举办城市中广州、长沙、沈阳分别以193、178、154场位列前三。

就国内展览举办规模来看,2022年国内展览面积为4721万平方米,平均每个展览举办面积为1.84万平方米,较2021年展览总面积减少4463万平方米,降幅为48.6%,平均每个展览举办面积增加0.17万平方米,增幅10.18%。城市分布方面,广州、深圳、青岛分别以414.4、306.2、211.0万平方米位列前三。

五、行业内上市企业集中在北京地区,2022年企业经营情况向好

从展览场馆利用情况来看,2022年由于疫情原因,全国各大展馆使用率普遍偏低,如上海、长春、呼和浩特、天津、沈阳、合肥、廊坊、苏州等地区的部分展馆改用方舱未举办展会,或展会延期或取消举报等原因未得到充分利用。辽宁工业展览馆、南京国际展览中心及郑州国际会展中心利用率排前三,其中辽宁工业展览馆利用率高达50.66%。

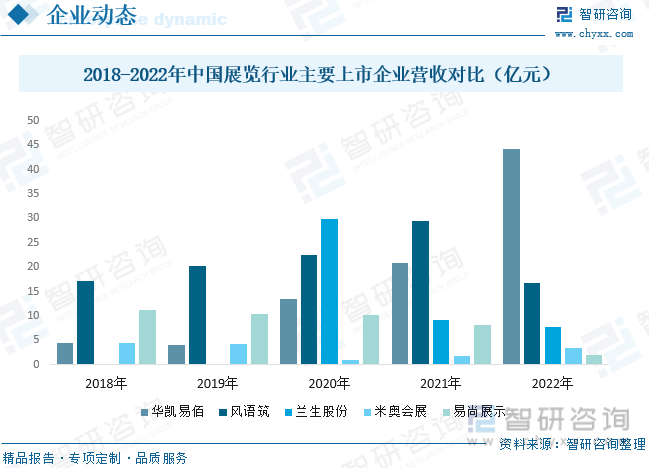

中国会展企业独立上市始于2014年。至2022年,宣布摘牌的新三板展览公司有4家,中国会展企业独立上市总数为21家,与2021年保持一致。在展览企业上市公司中,A股上市的公司5家,新三板上市的公司16家,在上市公司总数占比分别为23.81%和76.19%。在上市公司中,公司注册地在北京的8家,在上海、深圳、杭州的各2家,在天津、武汉、广州、昆明、苏州、长沙、成都的各1家。

在21家上市展览公司中,国有控股企业4家,民营企业17家,分别占上市展览公司总数的19.05%和80.95%。其中,从事展示工程业务的公司有12家,从事会务服务业务的公司有6家,从事展览主办的有3家,从事会展科技的公司有2家,从事展览全产业链的有1家,分别占上市展览公司总数的57.14%、28.57%、14.29%、9.52%和4.76%。另外,名洋数字、瑞美股份和励翔股份3家企业的主营业务互有交叉。

以会展为主业的A股上市公司及挂牌公司在2022年的收入总规模整体上升,2022年其收入总规模为74.21亿,2021年收入总规模为64.26亿,同比增加4.95亿元,增幅达7.15%。2022年五家上市公司收入规模中,华凯易佰、风语筑和米奥兰特会展收入规模均增长,此外兰生股份、易尚展示呈现不同幅度的下降。

六、会展行业全面复苏,出境办展市场呈现较好态势,数字会展及绿色会展齐头并进

1、触底反弹,各地会展业全面复苏。2022年12月7日,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组发布10条措施后,全国展览业迅速转入全面复苏阶段。12月成为2022年线下展会密集举办的月份。汽车展一马当先,在多地率先开办。从全国看,南方城市复苏进程快于北方城市,华南地区复苏进程领先全国。

2、出境自主办展和出境参展发展前景良好。2022年,中国6个主办方境外办展24场,展览总面积为20.91万平方米,国际市场趋于复苏。从时间节点看,中国主办方境外办展均在下半年,与国际展览市场复苏同步。2022年9月后,中国企业出境参展逐渐增加。许多知名企业赴欧美参加大型国际展会。如11月中旬在德国杜塞尔多夫举办的“国际医院及医疗设备用品展览会,70个国家的5300多家展商赴会。其中,中国有超过700家参加商,是除德国以外展商数量第二大的参展国。出境办展及参展市场呈现向好发展态势。

3、“数字会展”、“绿色会展”齐头并进。据不完全统计,2022 年,全国举办线上展览共 196 场,其中,线上与线下展览同期举办的 156 场;独立举办的线上展览 40 场,同比减少 51 场。未来国内展览趋向线上线下渠道融合发展。

在绿色会展方面,国家及地方大力推行绿色会展标准规范。2022 年 7 月 1 日起,国家标准《绿色展台评价指南》(GB/T 41129-2021)和国家标准《展览场馆安全管理基本要求》(GB/T 41130-2021)正式实施; 9 月,青岛市场监督管理局发布《会展活动碳足核算指南》;9 月 16 日,第五届进博会发布了“零碳进博、零塑办博”的创新方案,进一步彰显出会展业对绿色环保理念的重视,率先付诸实践。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国展览行业市场全景评估及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国展览行业市场全景评估及投资前景规划报告

《2026-2032年中国展览行业市场全景评估及投资前景规划报告》共十四章,包含2026-2032年展览行业发展趋势及影响因素,2026-2032年展览行业投资方向与风险分析,展览行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国境外展览行业现状分析:受疫情影响,场数有所下降[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国数字线上展览发展现状分析:共举办境内线上展714场,其中线下+线上占87.25%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国展览馆数量及举办展览情况分析:行业各项指标逐渐回升[图]](http://img.chyxx.com/2022/02/D1412J24OB_m.png?x-oss-process=style/w320)