内容概述:我国球墨铸管行业经过几十年的发展,目前已步入市场成熟期,行业集中度较高且竞争格局较稳定。随着我国城市化、工业化的进程不断加快,基础设施投资的不断增长,全国城市市政共用设施建设固定资产投资中的供水、排水投资总额总体呈现增长态势,球墨铸管行业的发展仍存在发展的机遇。据统计,截至2022年我国球墨铸管行业市场规模约为643.1亿元。

关键词:球墨铸管产业链、球墨铸管市场规模、球墨铸管产量、球墨铸管需求量、球墨铸管发展趋势

一、球墨铸管行业概述

球墨铸管是指由球墨铸铁铸造而成的管材,目前普遍采用高速离心铸造生产工艺,简称为球管、球铁管和球墨铸管等。球墨铸管具有耐压、耐冲击、抗腐蚀、重量轻、施工方便等优点,已成为城镇水务管网材料的首选。球墨铸铁管主要有两个好处。一是有韧性,不易损坏,可以代替钢管;二是具有铁的本质,抗腐蚀性能好,埋在地下百年不腐蚀。球墨铸管与其他主要管材性能、应用情况对比如下:

二、中国水利投资总方向政策梳理

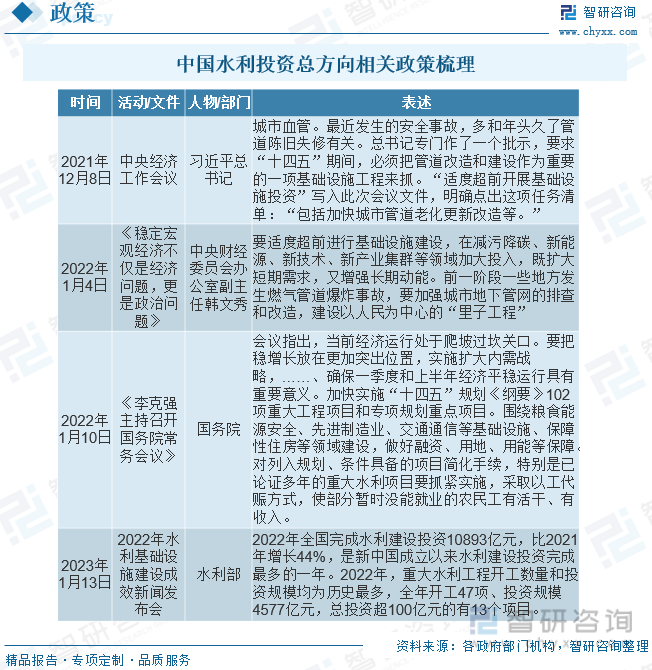

2021 年 12 月中央经济会工作提出,为稳增长要适度超前开展基础设施投资。 2022 年 1 月 10 国务院常务会提出,加快实施“十四五”规划《纲要》 102 项重大工程项目和专项规划重点项目。对列入规划、条件具备的项目简化手续,特别是已论证多年的重大水利项目要抓紧实施。自此我国开始启动大规模水利设施建设。习近平总书记在 2022 年 12 月 15 日中央经济工作会议上指出,通过政府投资和政策激励有效带动全社会投资,加快实施“十四五”重大工程,加强交通、能源、水利、农业、信息等基础设施建设,加强区域间基础设施联通。水利投资是我国基建投资的重要组成部分,且国家重点项目以中央财政资金为主,项目落地效果好,是稳增长重要手段,水利管道核心受益。

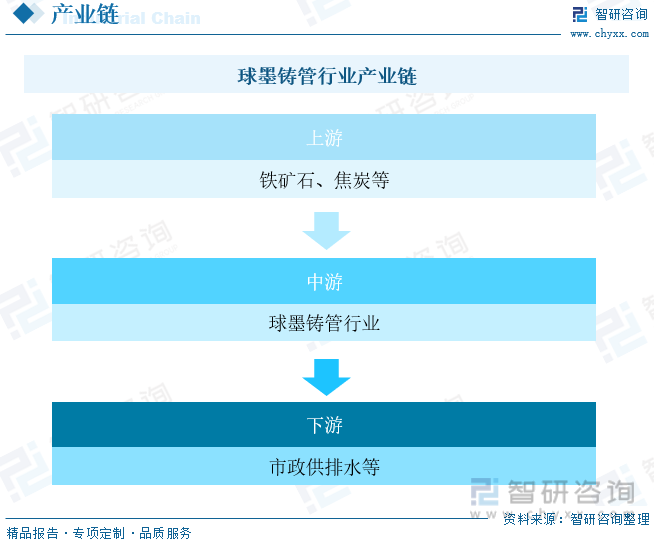

三、球墨铸管行业产业链

球墨铸管行业上游主要包括铁矿石、焦炭等行业,铁矿石、焦炭均为大宗商品,主要受国际贸易形势、环保限产政策、市场供求状况变化等众多因素影响,若铁矿石、焦炭及煤的价格在一定期间内存在较大的波动幅度,将直接影响球墨铸管和生铁的生产成本,进而影响球墨铸管生产企业的原材料采购成本,使企业的利润水平产生一定的波动。从下游需求来看,球墨铸管因具有耐压、耐冲击、抗腐蚀、施工方便等优点,已成为国内供水管网的首选管材,并在排水管网等领域不断推广。未来在中国城镇化进程、改造城市排水管网等政策的推动下,需求将呈现持续稳定的增长态势,将促进球墨铸管行业的快速发展。

就我国铁矿石产量变动而言,2018年及以前随着国内“双碳”等环保政策持续出台并完善,整体钢铁行业持续出清,铁矿石作为行业上游,落后产能持续整改,导致我国铁矿石产量持续下降,随着落后产能基本出清,国内需求持续提升背景下产量供不应求,产量小幅度增长,数据显示,2022年我国铁矿石原矿产量为9.68亿吨,较2021年小幅度下降1.3%。我国作为全球最大的工业生产国之一,铁矿石需求量巨大,近年来国内铁矿勘查投入下降同时整体环保政策去落后产能导致我国整体铁矿产量波动下降,相较于2017年前水平较低,导致国内铁矿石进口量与金额逐年增长。

相关报告:智研咨询发布的《中国球墨铸管行业竞争格局分析及投资发展研究报告》

四、中国球墨铸管行业发展现状分析

近年来,全球球墨铸管行业市场规模一直保持着较为稳定的增长。增长幅度比较大的国家和地区包括中国、中东、北非和印度等。中东地区国家目前是球墨铸管的主要进口国;这些国家和地区由于水资源匮乏,在市政基础设施中对上水管的需要旺盛,但这些国家的铸管产能配套不足,因而需要大量进口。据统计,2022年全球球墨铸管行业市场规模约为273.94亿美元;我国球墨铸管行业经过几十年的发展,目前已步入市场成熟期,行业集中度较高且竞争格局较稳定。随着我国城市化、工业化的进程不断加快,基础设施投资的不断增长,全国城市市政共用设施建设固定资产投资中的供水、排水投资总额总体呈现增长态势,球墨铸管行业的发展仍存在发展的机遇。据统计,截至2022年我国球墨铸管行业市场规模约为643.1亿元。

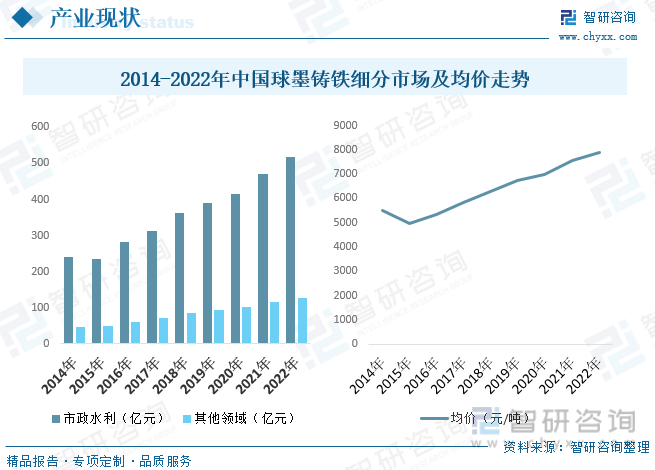

随着我国城镇化率提高、生活水平及基础设施建设水平提高,近年来,我国供水管网长度保持较快速增长。国家国家统计局数据显示,2021年我国供水管道长度为105.99万公里,同比增长5.26%,球墨铸管凭借抗压能力强、寿命长、规格多等特点已成为供水管网的首选管材。据统计,近年来我国球墨铸管市政水利领域市场规模不断增长,截至2022年市场规模约为516.93亿元,其他领域市场规模约为126.17亿元。

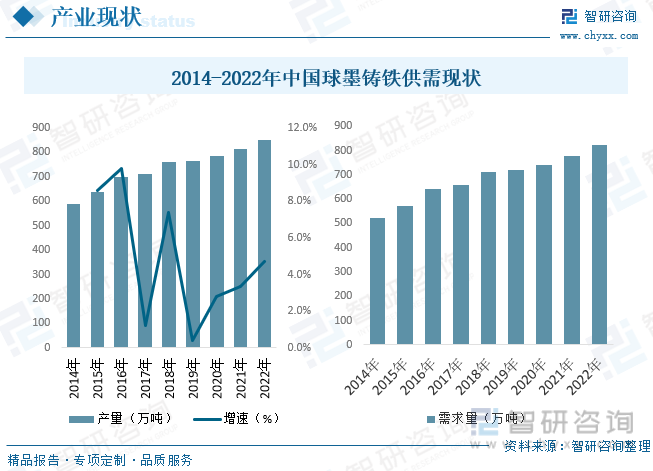

近年来,我国球墨铸管的产量和质量迅速提高。国家供水部门要求用于压力管道的铸铁管必须采用符合国际标准和国家标准的球墨铸管,使得球墨铸管在我国的使用量和比例正在逐年增加,成为我国供水压力管道的首选主力管材。据统计,截至2022年我国球墨铸管产量约为850.8万吨,需求量约为822.2万吨。

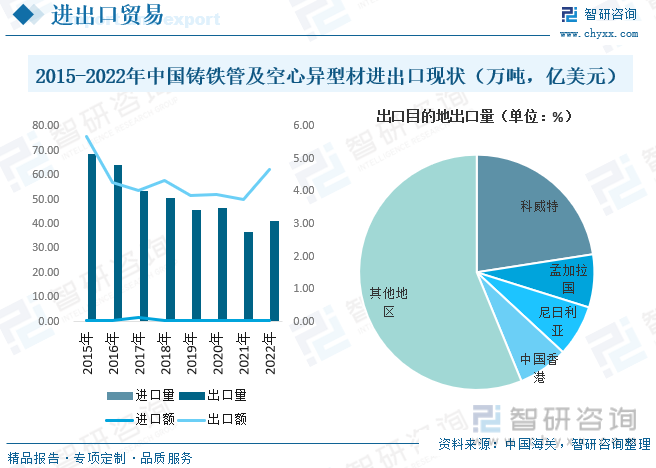

根据海关统计口径:目前海关系统没有针对球墨铸管产品的进出口贸易统计,纳入所属专项统计“铸铁管及空心异型材”海关代码为“7303”。 根据中国海关数据显示,近年我国铸铁管及空心异型材进出口数量及金额呈波动趋势,202年我国铸铁管及空心异型材出口量为41.35万吨,同比增长12.05%,出口金额为4.67亿美元,同比增长24.13%。从出口目的地来看,我国铸铁管及空心异型材主要出口至科威特、孟加拉国、尼日利亚、中国香港等地。

五、中国球墨铸管行业重点企业

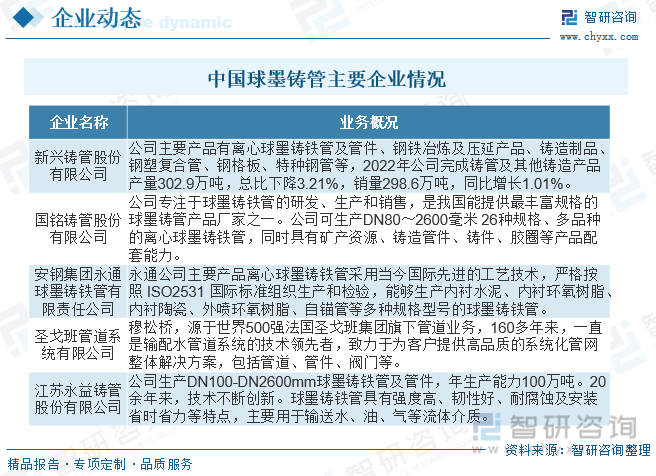

目前,国内的球墨铸管行业市场集中度较高,行业地位较高的知名公司主要有新兴铸管、国铭铸管、圣戈班、安钢永通、江苏永益等。随着我国基础设施建设水平提高,供排水、输水管材等要求使用寿命达 50年以上,对质量保障要求提高,客观上加大了行业内知名企业的竞争优势。且随着环保、能耗等监管要求提高,工艺落后、能耗较高的中小型厂商逐渐淘汰,规模大且综合实力强的大企业优势将更加明显,行业集中度有望进一步提高。

六、中国球墨铸管行业发展趋势

球墨铸铁以其优良的性能,在使用中有时可以代替昂贵的铸钢和锻钢 ,在机械制造工业中得到广泛应用。铸铁管是供水管网中使用量最多的一种管材。我国球墨铸铁生产起步很早,1950 年就研制成功并投入生产。适合我国国情的稀土镁球化剂的研制成功 ,铸态球墨铸铁以及奥氏体-贝氏体球墨铸铁等各个领域的生产技术和研究工作均达到了很高的技术水平,随着行业相关技术水平的提高,未来市场具有更为广阔的运用空间以及较好的发展前景。

整体来看,产品质量越好 ,其事故率越低 ,流失的水费也就越低。由于管道系统的一般使用年限为几十年,所以累积下来的损失费将会高得惊人。从这个意义上讲,一次投资高品质的管线,它的效益将会在长期运行上得以体现 。管道系统在运行中会发生诸多因素的变化 ,如水压、水量、承受负荷、地基条件的变化等。在中低压管网, 球墨铸铁管具有运行安全可靠,破损率低, 施工维修方便、快捷,防腐性能优异等。因此,供水企业选择球墨铸铁管对保证供水管道系统长期经济运行有着十分重要的意义。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国球墨铸管行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国球墨铸管行业竞争格局分析及投资发展研究报告

《2026-2032年中国球墨铸管行业竞争格局分析及投资发展研究报告》共十一章,包含国内球墨铸管生产厂商竞争力分析,中国球墨铸管行业投资现状与前景分析,2026-2032年中国球墨铸管行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国球墨铸管行业产业链、供需情况、市场规模、竞争格局及发展趋势:城市更新与水利建设双轮驱动,带动球墨铸管市场规模稳健增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)