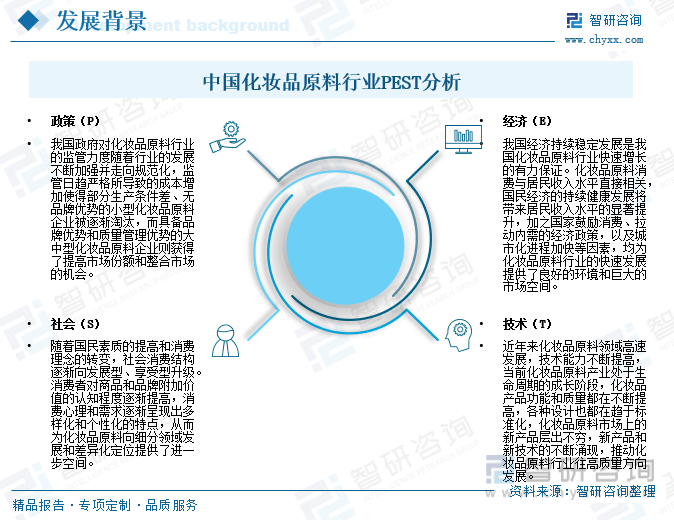

内容概况:化妆品原料消费与居民收入水平直接相关,国民经济的持续健康发展将带来居民收入水平的显著提升,加之国家鼓励消费、拉动内需的经济政策,以及城市化进程加快等因素,均为化妆品原料行业的快速发展提供了良好的环境和巨大的市场空间,与此同时,消费者对商品和品牌附加价值的认知程度逐渐提高,消费心理和需求逐渐呈现出多样化和个性化的特点,从而为化妆品原料向细分领域发展和差异化定位提供了进一步空间。

关键词:化妆品原料产业现状、化妆品原料市场竞争格局、化妆品原料未来发展趋势

一、概述

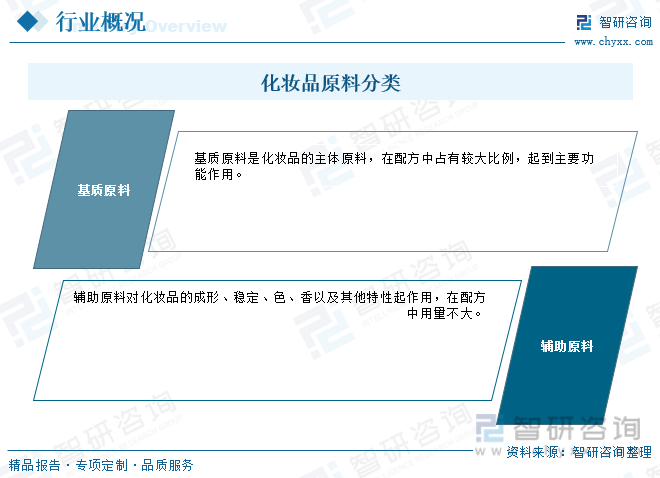

化妆品原料指应用于化妆品中的具有保湿、滋润、抗衰老、抗氧化、美白等功能的天然、合成或者提取的各种物质。化妆品原料有多种分类方法,可以依据原料功能、应用效果、适用部位、使用人群、剂型等进行分类。根据在化妆品中的不同作用可分为基质原料和辅助原料,基质原料是化妆品的主体原料,在配方中占有较大比例,起到主要功能作用;辅助原料对化妆品的成形、稳定、色、香以及其他特性起作用,在配方中用量不大。

二、发展环境

化妆品原料消费与居民收入水平直接相关,国民经济的持续健康发展将带来居民收入水平的显著提升,加之国家鼓励消费、拉动内需的经济政策,以及城市化进程加快等因素,均为化妆品原料行业的快速发展提供了良好的环境和巨大的市场空间,与此同时,消费者对商品和品牌附加价值的认知程度逐渐提高,消费心理和需求逐渐呈现出多样化和个性化的特点,从而为化妆品原料向细分领域发展和差异化定位提供了进一步空间,从国家监控力度看,中国政府对化妆品原料行业的监管力度随着行业的发展不断加强并走向规范化,另外,近年来中国化妆品产品功能和质量都在不断提高,各种设计也都在趋于标准化,化妆品原料市场上的新产品层出不穷,新产品和新技术的不断涌现,推动化妆品原料行业往高质量方向发展。

三、发展现状

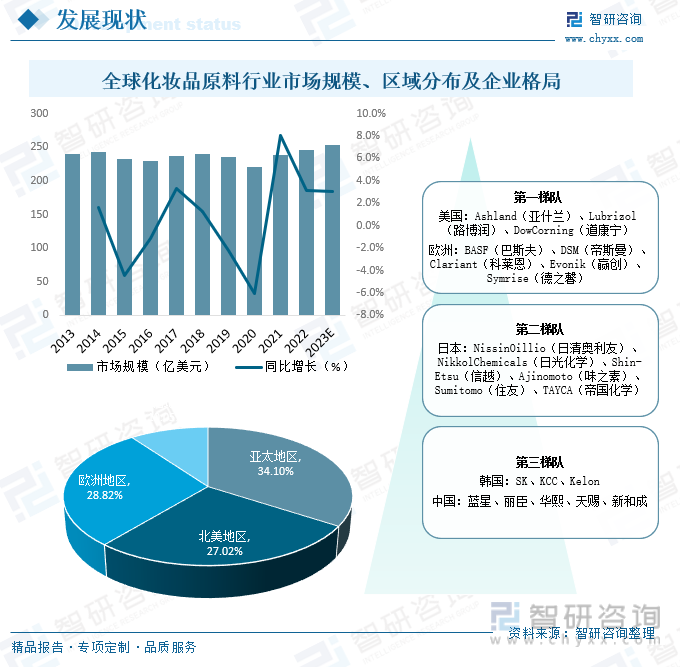

近年来全球化妆品市场飞速发展,作为化妆品产品基础的化妆品原料也迎来了黄金发展期,2021年全球化妆品原料市场规模达238.7亿美元,其中,亚太地区占34.10%,北美地区占27.02%,欧洲地区占28.82%,预计2023年全球化妆品原料市场规模有望突破250亿美元,化妆品的质量很大程度上取决于所用原料,目前,国外原料商领先于中国国内原料商,处于竞争优势地位,第一梯队主要是掌握着相对先进工艺技术和生产水平美国和欧洲商家,包括Ashland(亚什兰)、Lubrizol(路博润)、BASF(巴斯夫)、Clariant(科莱恩)等;第二梯队主要是日本商家,包括NissinOillio(日清奥利友)、NikkolChemicals(日光化学)、Shin-Etsu(信越)、Ajinomoto(味之素)等;而中国原料供应商目前处于第三梯队,代表企业有蓝星、丽臣、华熙等,他们对国外生产商的依赖度较高,在研发技术、测试检验系统及产业认知能力等方面较落后,以至于生产水平整体落后于国际。

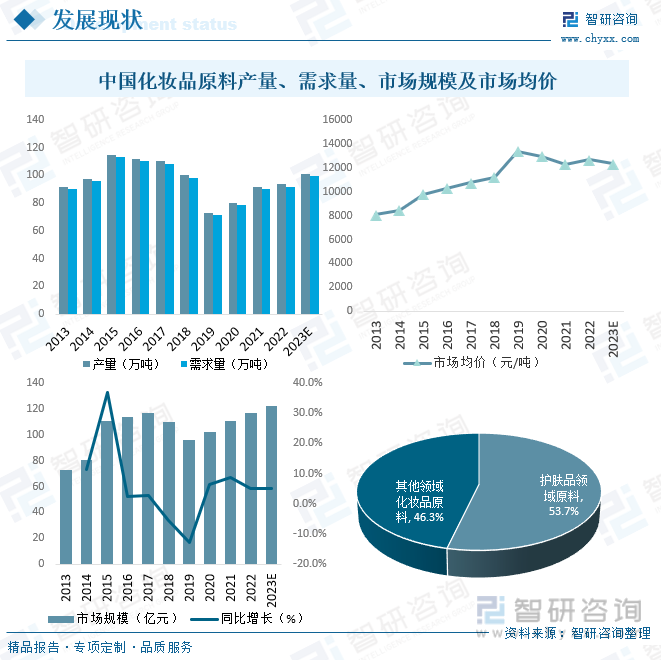

与国外发达国家相比,中国化妆品原料行业起步较晚,但发展迅速,2021年中国化妆品原料产量和需求量分别达92万吨和90.15万吨,市场规模达110.74亿元,其中,护肤品领域原料占53.7%,随着国内化妆品产业结构优化升级,国内化妆品产品逐步向中高端市场转移,从而拉动上游原料产品需求等级的变化,近年来中国化妆品原料均价呈震荡上行态势,2021年中国化妆品原料均价达12284元/吨,随着中国经济飞速发展,居民消费水平不断提升,下游化妆品制造业对原料的需求将进一步扩大,预计2023年中国化妆品原料需求总量将达到99.38万吨,市场规模将达到122.38亿元。

相关报告:智研咨询发布的《中国化妆品原料行业市场全景评估及发展趋势研究报告》

四、市场竞争格局

1、整体格局

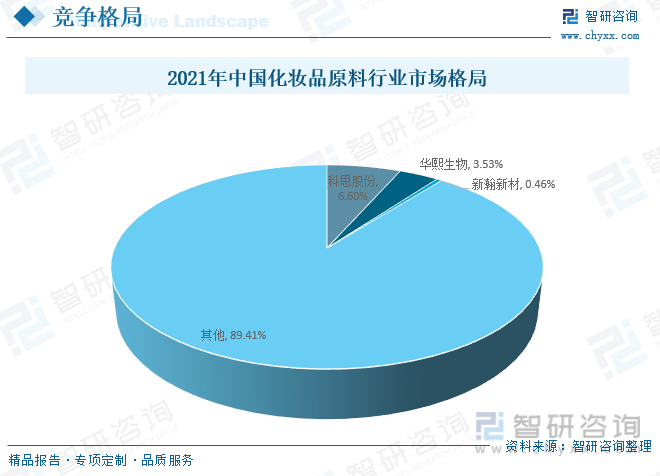

虽然中国化妆品原料生产企业众多,但目前国内企业普遍集中于中低端原料领域,附加值较低,国产企业市场占比不高,2021年科思股份约占中国化妆品原料行业市场份额的6.60%,华熙生物占3.53%,新瀚新材占0.46%,未来,中国将成为全球最大日化原料消费市场,国内化妆品原料将越来越有竞争力。

2、头部企业分析——科思股份

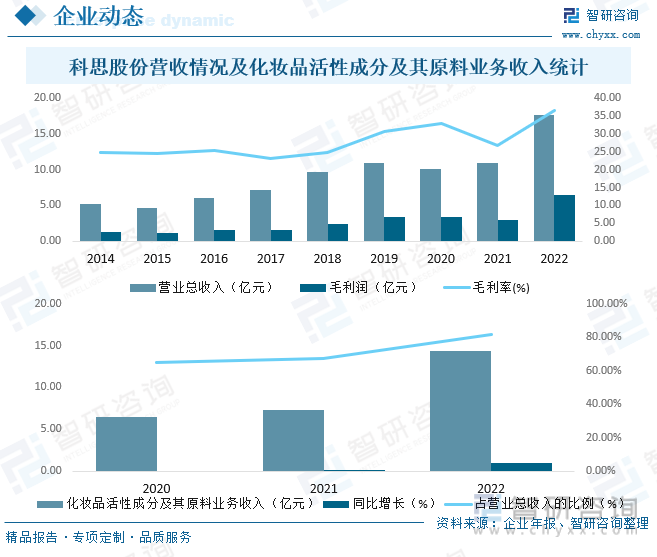

南京科思化学股份有限公司(以下简称“科思股份”)成立于2000年4月,主要从事日用化学品原料的研发、生产和销售,产品涵盖化妆品活性成分及其原料、合成香料等。科思股份现拥有两大生产基地,分别位于江苏省宿迁市和安徽省马鞍山市,其中下属马鞍山工厂——安徽圣诺贝化学科技有限公司为按照原料药GMP标准体系建设,并已通过美国FDA现场审计。多年来,科思股份坚持以市场为导向的经营方针,目前已在相关领域具备领先的工艺技术、研发水平和产品品质,拥有众多优质客户资源。2022年科思股份营业总收入达17.65亿元,毛利润6.47亿元,毛利率为36.66%,化妆品活性成分及其原料业务收入完成14.41亿元,同比增长97.15%,占营业总收入的81.64%。

五、产业链

1、产业链结构

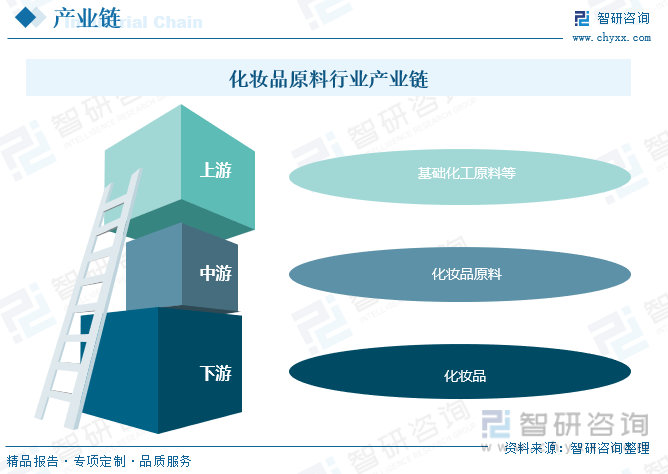

化妆品原料行业上游主要为基础化工原料等,下游应用于护肤品、彩妆品等化妆品中。在环保监管愈发严格的大环境之下,部分基础化工企业被限产甚至关停,一定程度上推高了化妆品原料行业的原材料采购价格。另外,随着国民经济的发展,中国居民人均收入、社会消费品零售总额等均持续增长,城镇化水平日益提升,为化妆品原料下游行业发展提供了良机,而下游行业的快速发展又给化妆品原料行业带来日益增长的市场空间。此外,随着下游行业集中度的不断提高和消费者选择取向的多元化,消费者更多的关注产品品质、环保等特性,知名品牌产品的议价能力也会显著提高,受益于此,服务于知名消费品牌企业的优势企业,能够通过技术优势和规模成本优势,满足下游市场需求的同时不断提升市场份额。

2、上游

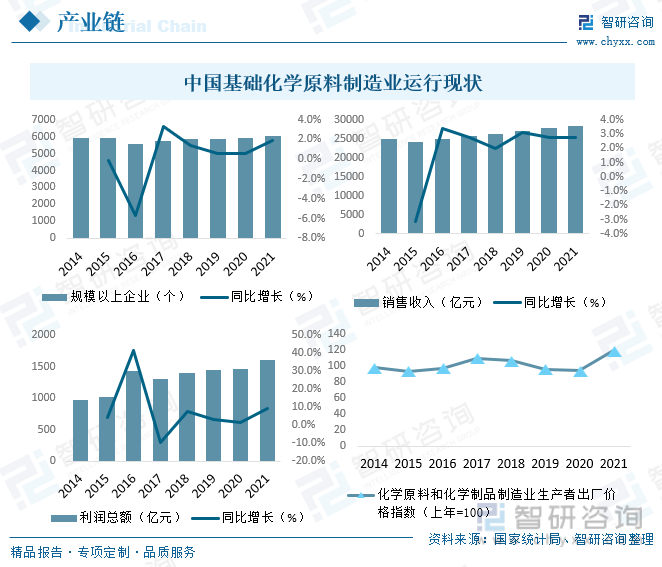

化妆品原料行业上游主要为基础化工原料等,基础化学原料制造业主要包括无机酸、无机碱、无机盐和有机化学原料制造业等四个子行业,2021年中国基础化学原料制造业规模以上企业共计6023个,销售收入达28439.7亿元,利润总额达1601.5亿元,2021年化学原料和化学制品制造业价格上涨19.1%,现阶段上游产业展现出良好的增长趋势,有利于保障化妆品原料行业在规模拓展时对原材料的需求,但2021年基础化学原料的价格有所上涨,增加了化妆品原料行业原材料采购成本压力,压缩了化妆品原料行业的利润空间。

3、下游

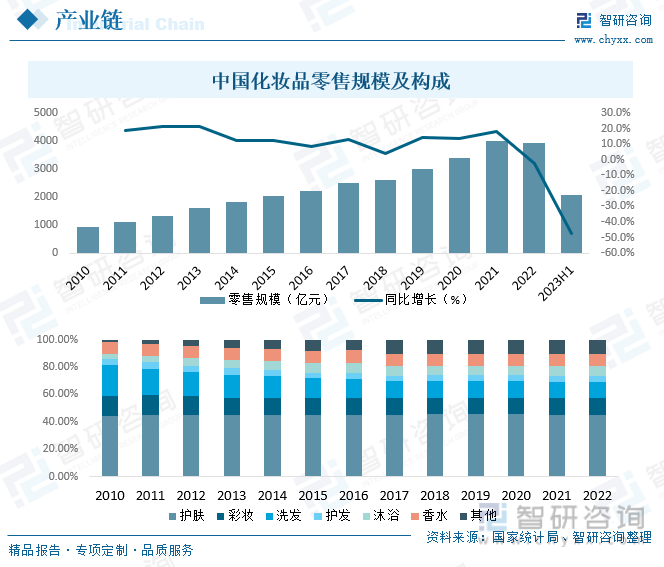

化妆品原料下游为化妆品行业,随着中国居民收入的增长、城镇化率的提升、化妆品消费观念的转变,近年来中国化妆品市场规模保持稳定增长,2021年中国化妆品零售市场规模达4026亿元,2022年有所下滑,2023年上半年中国化妆品零售市场规模为2071亿元,目前中国化妆品消费总额已经超过日本,成为仅次于美国的世界第二大化妆品消费市场,庞大的市场需求为化妆品原料行业的持续发展创造了优质的市场环境。

六、发展趋势

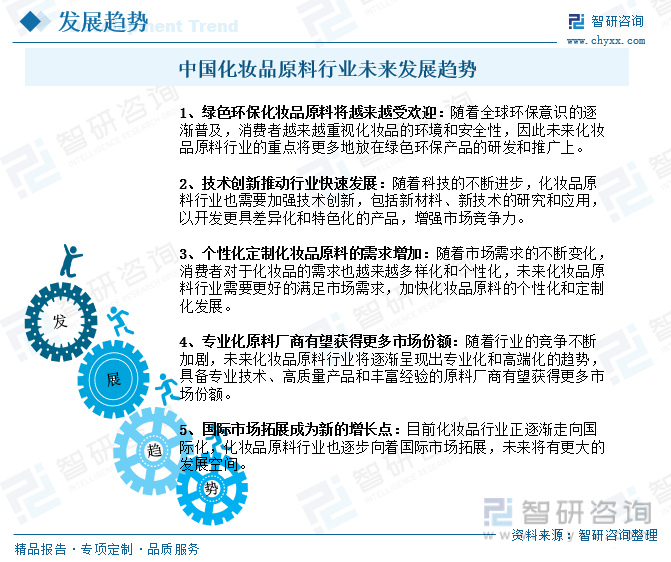

作为全球最大的化妆品生产和消费国家之一,中国化妆品原料行业在服务于国内化妆品产业的同时,也在不断发展和创新,未来中国化妆品原料行业将围绕绿色环保、技术创新、个性化定制、专业化厂商和国际市场拓展等多个方面展开,企业需要加强技术创新,加速产品研发,提高产品质量,满足市场需求;同时还需要高度重视环保和安全问题,加强企业自身的环保措施;此外,加强与国外同行的交流和合作,积极拓展国际市场,将是未来中国化妆品原料行业发展的关键。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化妆品原料行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化妆品原料行业市场全景评估及发展趋势研究报告

《2026-2032年中国化妆品原料行业市场全景评估及发展趋势研究报告》共十章,包含中国化妆品原料行业重点企业分析,中国化妆品原料行业机会与风险分析,2026-2032年化妆品原料行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国化妆品原料行业产业链、发展现状、细分市场及未来发展趋势研判:本土崛起加速替代进程,技术赋能开辟原料新赛道[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![热点聚焦∣2023年中国活性肽化妆品原料行业发展现状:含肽类护肤品消费日益增加,产业步入高速发展阶段[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国眼科用药行业分类、产业链、市场规模、竞争格局分析:居民眼健康意识提升等驱动下,行业创新破局加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)