内容概要:我国智慧水务行业处于探索阶段,行业保持稳定增长。2021年中国智慧水务市场规模为140亿元左右,伴随着中国城镇化速度逐渐加快以及物联网、智能传感、云计算等技术在智慧水务领域的应用层次逐步深化,中国智慧水务市场规模将进一步扩大。

关键词:智慧水务市场规模、智慧水务市场竞争格局、智慧水务行业发展前景

一、行业概况

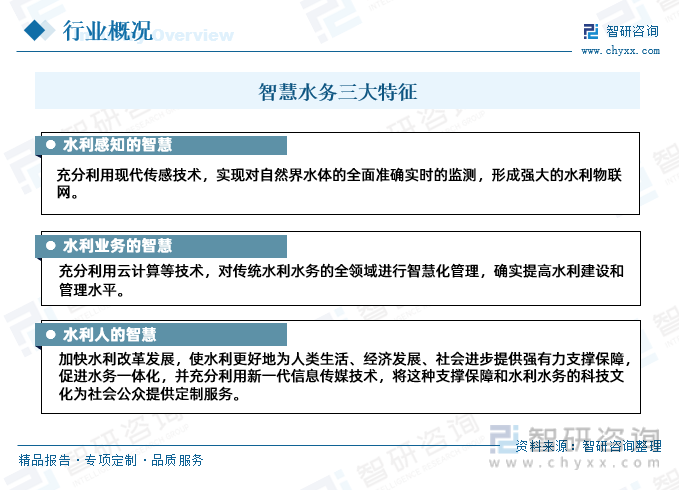

智慧水务是充分利用物联网、大数据、云计算及移动互联网等新一代信息技术,形成“城市水务物联网”,通过AI赋能,可将海量水务信息进行及时分析与处理,能够实时监控、统计分析水质、供水管网漏损情况等。通过深入挖掘水务信息,全面提升水务管理的效率和效能,从而实现更全面的感知、更主动的服务、更科学的决策,以保证供水系统的安全。同时,智慧水务可以有效精简人员数量、提升运营效率、降低运营成本、降低漏损率。总的来说,智慧水务具有水利感知的智慧、水利业务的智慧及水利人的智慧。

当前供水行业信息化和智慧化发展,经常需要利用数字孪生技术打造基于模型服务的辅助决策体系,供水全流程的数字化、虚拟化应用,构建供水全流程管理“可视、可知、可控、可预测”的运行管理体系。智慧供水是智慧水务的核心组成部分,也是智慧城市建设的基础和必然的延伸,为了构建高效、智慧的供水运营体系就要推动智慧城市和智慧水务的快速发展。

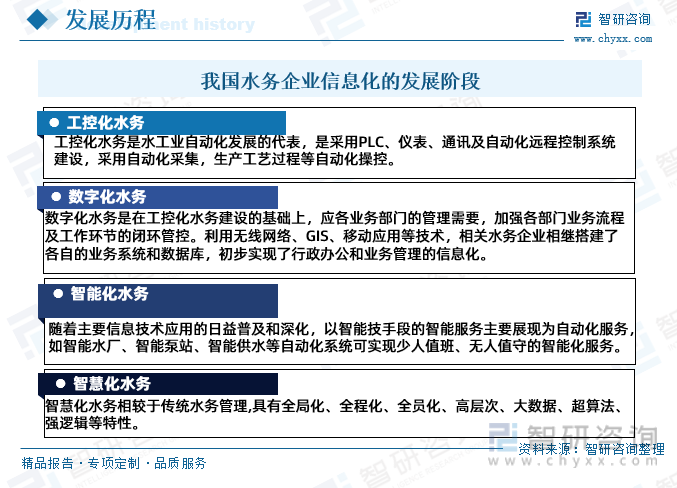

我国水务企业信息化的发展主要经历了自动化、数字化、智能化和智慧化四个阶段。

二、行业发展背景--相关政策

随着物联网、大数据、云计算及移动互联网等新技术不断融入传统行业。国家大力鼓励智慧城市、“互联网+”概念,并陆续出台相关政策助推智慧城市和智慧水利的建设和发展。

2022年1月,住建部、发改委联合印发了《关于加强公共供水管网漏损控制的通知》,通知提出:到2025年全国城市公共供水管网漏损率力争控制在9%以内。同年2月,国家发改委 、住建部印发《关于组织开展公共供水管网漏损治理试点建设的通知》:拟选择50个公共供水管网漏损治理试点城市,目标是公共供水管网漏损率高于12%(2020年)的试点城市(县城)建成区,2025年漏损率不高于8%,其他试点城市(县城)建成区,2025年漏损率不高于7%。漏损控制政策的出台将会进一步促进水务公司通过增加信息化手段来降本增效,催化智慧水务景气度进一步提升。

三、行业发展现状

我国水务行业正处于快速发展的中期阶段,市场增长空间较大,但集中度不高,水治理需求由点向面扩展,由城市向农村蔓延,因此除了供水和污水处理这两项传统水务业务外,全流域水环境综合治理和村镇污水处理成为水务行业战略转型的重要方向。

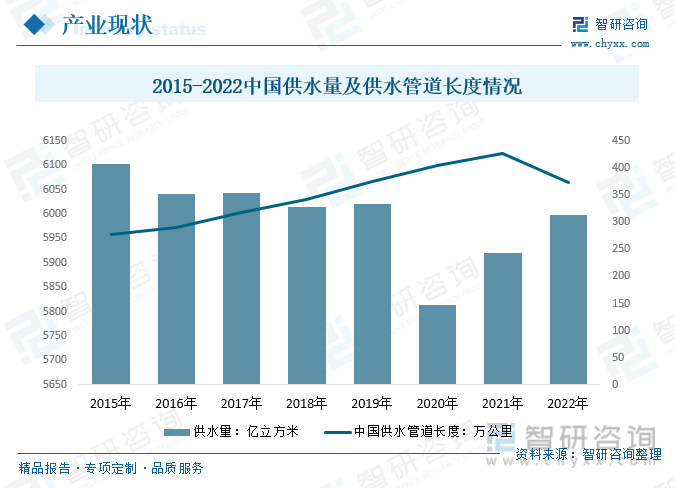

据相关数据统计, 随着我国城市供水量的逐年增长,供水管道呈增长趋势,2022年我国供水量达到了5998.2亿立方米,我国供水管道长度为373.09万公里,供水管道新增长度33.17万公里。

近年来,随着信息化的不断创新,高速度、大容量、高集成等方面发展的态势也越来越迅猛,信息通讯、电子、传感器数据技术等学科专业的相互交织迅速发展,云计算、大数据分析等新型技术增强了智慧计算和数字信息挖掘的能力,特别是物联网、移动网络等新型信息化的兴起与应用,更深刻地改变了中国水务信息化发展的科技环境与要求。在物联网、云计算等信息技术的推动下,水务信息建设在提高服务质量和管理水平方面取得了很大进展。

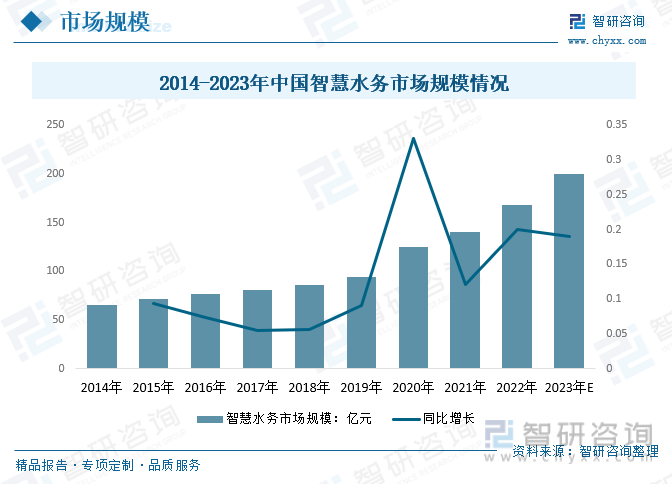

我国智慧水务行业处于探索阶段,行业保持稳定增长。目前,我国水务企业较多,但大部分仍处于智慧水务建设基础阶段(单一业务信息化阶段),仅有少数规模较大龙头企业处于行业多业务领域的信息化,行业具有极大发展潜力。2021年中国智慧水务市场规模为140亿元左右,伴随着中国城镇化速度逐渐加快以及物联网、智能传感、云计算等技术在智慧水务领域的应用层次逐步深化,中国智慧水务市场规模将进一步扩大。

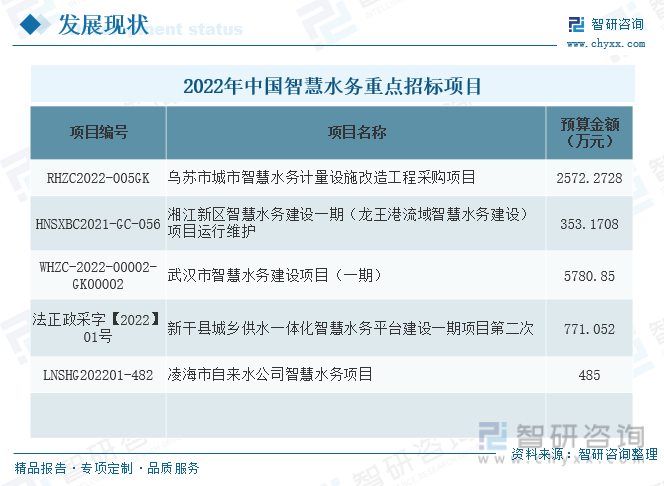

目前,我国大多数智慧水务项目的开展由政府主导,主要由当地水务主管部门以及水务企业进行项目招标,由工程设备公司或智慧水务系统公司来进行投标。根据中国政府采购网,以“智慧水务”为关键词进行标题搜索,2021年有23个公开招标项目,主要以智慧水务建设、运维为主。

2022年中国智慧水务重点招标项目有乌苏市城市智慧水务计量设施改造工程采购项目、湘江新区智慧水务建设一期(龙王港流域智慧水务建设)项目运行维护、武汉市智慧水务建设项目(一期)、新干县城乡供水一体化智慧水务平台建设一期项目第二次、凌海市自来水公司智慧水务项目等。

四、行业产业链情况

1、产业链结构

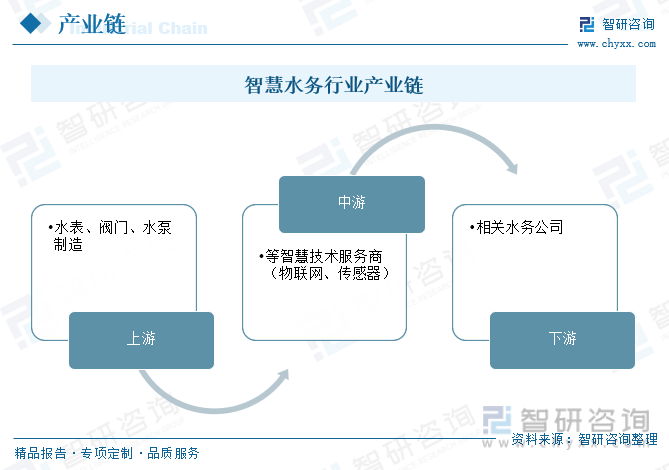

智慧水务行业产业链上游产业包括水表、阀门、水泵制造等;行业中游是以物联网、传感器等智慧技术服务商;下游是相关水务公司。

2、上游-阀门

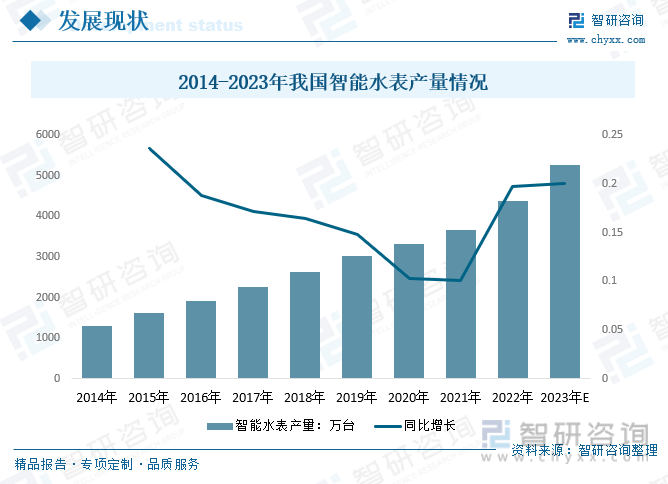

智能水表除了可对用水量进行记录和电子显示外,还可以按照约定对用水量进行控制。在国家政策支持及政府推行智慧水务和阶梯水价的发展的过程中,智能水表迎来较大的发展机遇。2021年我国智能水表产量达到3662万台,

预计2023年我国智能水表产量持续增长。

3、下游-水务公司

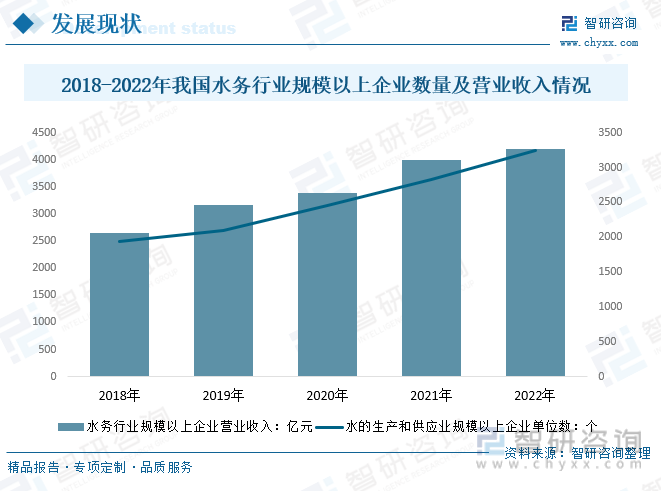

水务行业是国民经济的基础性、战略性行业,水务行业的市场规模和增长动力,是衡量水务行业发展水平和潜力的重要指标,也是水务企业制定发展战略和投资决策的重要依据。近年来,我国水务行业保持高速发展,市场规模稳步扩大。截至2022年底全国水的生产和供应业规模以上企业单位数为3242家,水的生产和供应业规模以上企业实现营业收入达到4200亿元。

五、市场竞争格局

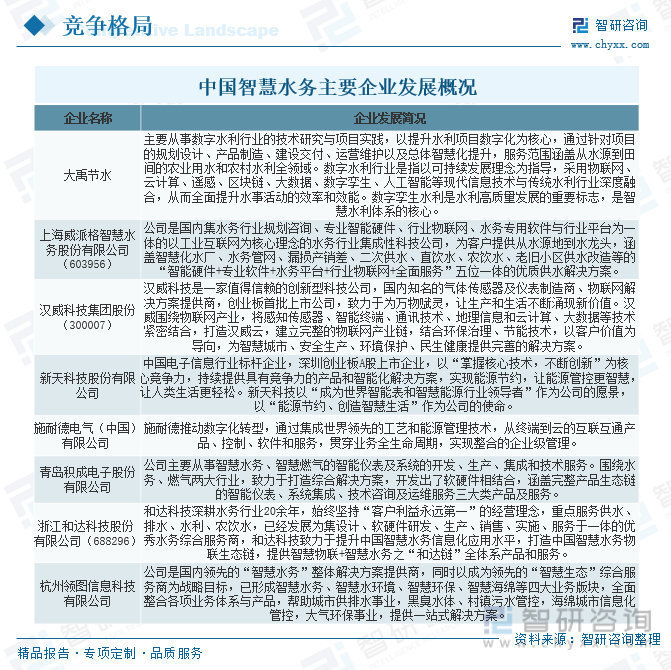

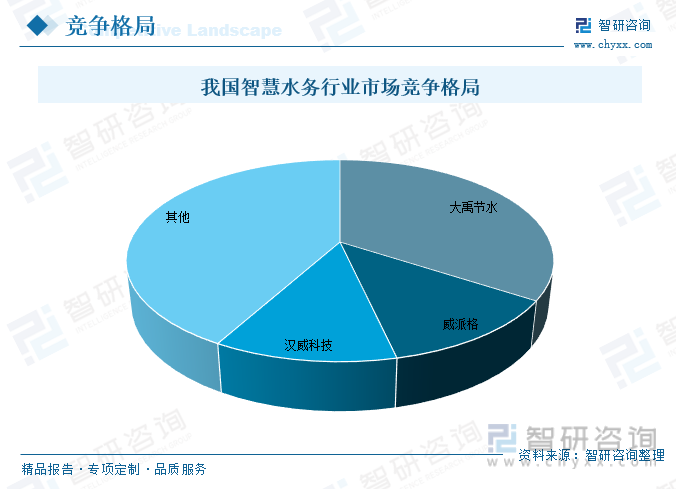

西方国家水务行业的信息化应用比我国发展早,我国智慧水务发展经历四个发展阶段。目前,我国智慧水务主要企业有大禹节水、上海威派格智慧水务股份有限公司、汉威科技集团股份、新天科技股份有限公司、施耐德电气(中国)有限公司、青岛积成电子股份有限公司、浙江和达科技股份有限公司、杭州领图信息科技有限公司等。

大禹节水、威派格和汉威科技是我国智慧水务行业三大龙头企业。2021年大禹节水的智慧水务业务营业收入市占率为34.16%,排名第一;威派格的智慧水务业务营业收入市占率为12.28%;汉威科技智慧水务业务营业收入市占率为11.65%。

大禹节水是数字水利行业极具影响力的企业,“大禹”品牌具有较高的知名度。2022年大禹节水智慧水务业务营收入27.30亿元,占总营收的80.27%。

六、行业发展趋势

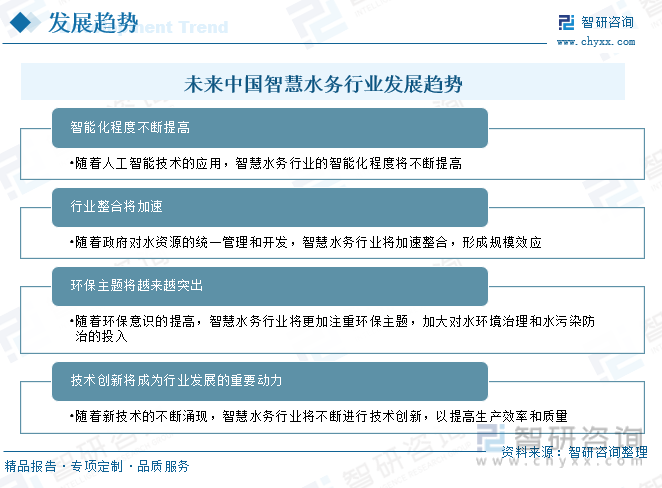

随着环境污染和水资源短缺的加剧,智慧水务行业在中国的发展越来越受到关注,行业的需求将会不断增加。同时,随着科技的不断进步和人工智能技术的应用,智慧水务行业将不断向更高层次发展。未来,中国智慧水务行业将呈现智能化程度不断提高、行业整合加速、环保主题越来越突出和技术创新成为重要动力的趋势,行业的发展前景广阔。

未来中国智慧水务行业发展趋势

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧水务行业竞争战略分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧水务行业竞争战略分析及市场需求预测报告

《2026-2032年中国智慧水务行业竞争战略分析及市场需求预测报告》共十五章,包含智慧水务行业面临的挑战及发展策略,智慧水务建设典型案例分析,智慧水务行业发展战略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国智慧水务政策分析: 政策要求加快推进智慧水务建设[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![【速览】2022年中国智慧水务行业市场发展及趋势分析:政策推动行业发展,规模持续扩大[图]](http://img.chyxx.com/2022/02/J7198EWQLZ_m.png?x-oss-process=style/w320)