内容概况:随着近年来我国经济的发展,国民生活水平不断提高,人们绿色环保意识增强,消费者对更加环保、便利、智能、高效的热泵产品的偏好和需求明显增加,热泵行业得到快速发展。据资料显示,2022年我国热泵行业市场规模约为281.13亿元,同比增长13.%;产量约为412.52万台,同比增长28.2%;需求量约为275.61万台,同比增长44.1%。

关键词:热泵行业发展趋势 热泵行业竞争格局 热泵行业市场规模 热泵产需量

一、概述

热泵是一种充分利用低品位热能的高效节能装置。热量可以自发地从高温物体传递到低温物体中去,但不能自发地沿相反方向进行。热泵的工作原理就是以逆循环方式迫使热量从低温物体流向高温物体的机械装置,它仅消耗少量的逆循环净功,就可以得到较大的供热量,可以有效地把难以应用的低品位热能利用起来达到节能目的。

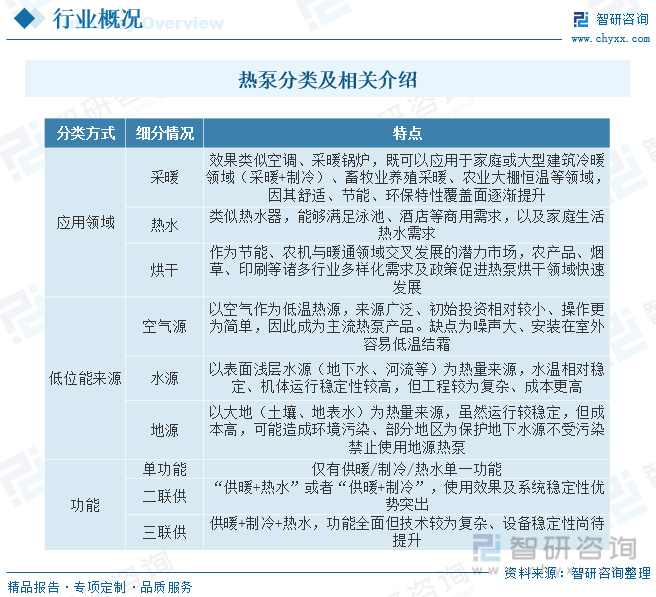

热泵的种类多样,按按应用领域可分为采暖、热水及烘干三个方面,其中采暖和热水是销售占比较高的两个种类;按低位能来源可分为空气源热泵、水源热泵、地源热泵,其中空气源是占比最高的种类;按照功能可分为单功能、二联供、三联供,其中二联供功能较为丰富、综合稳定性较好,成为国内外空气源热泵主流发展趋势。

二、行业政策

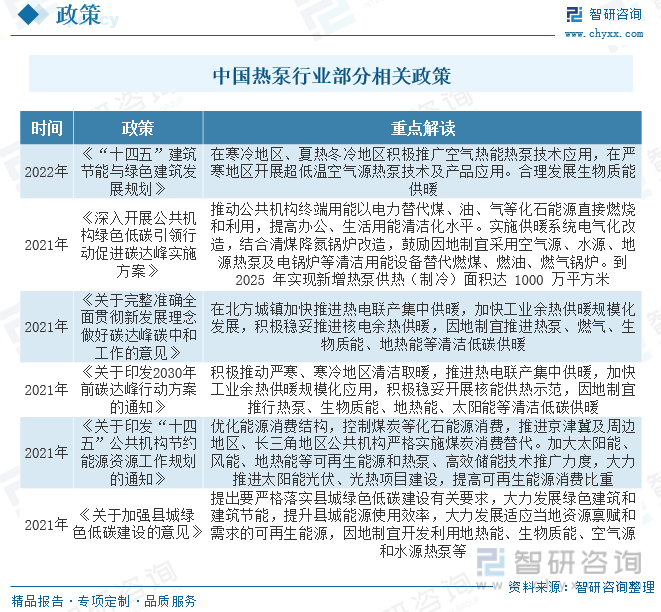

热泵行业属于国家鼓励发展的新兴产业,有助于实现我国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”的目标,具有有效的节能减排效果。因此,国家出台了一系列相关政策、法律法规扶持该行业的发展。如《“十四五”建筑节能与绿色建筑发展规划》指出在寒冷地区、夏热冬冷地区积极推广空气热能热泵技术应用,在严寒地区开展超低温空气源热泵技术及产品应用。合理发展生物质能供暖。

三、产业链

热泵行业产业链上游为零部件供应环节,主要包括压缩机、阀件、换热器、控制器、水泵、水箱等;中游为热泵生产供应环节,主要包括空气源、水源、热源等产品;下游主要应用于

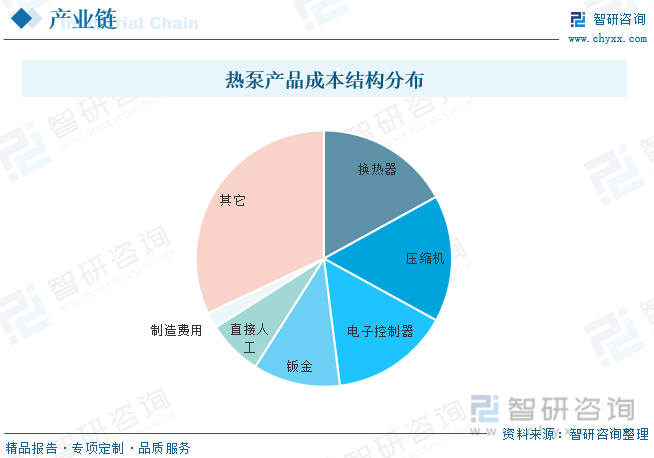

热泵主要是由压缩机、换热器、阀件、水泵、控制器等核心零部件构成,其中占热泵总价值最重要的部件分别为换热器、压缩机、电子控制、钣金,占比分别为17%、16%、15%、11%。从供应方面来看,由于热泵零部件并不特定用于热泵,通常与空调、锅炉等相关行业的零部件重合度较高,而我国空调产业趋势成熟,因此热泵零部件配备较为完善,为整机厂商快速响应市场变化提供了坚实保障。

四、行业现状

随着近年来我国经济的发展,国民生活水平不断提高,人们绿色环保意识增强,消费者对更加环保、便利、智能、高效的热泵产品的偏好和需求明显增加。同时,热泵凭借突出的节能环保效果,得到了国家政策的大力支持,相继发布了一系列政策、补贴相继出炉。在需求增加、政策护航、资金支持等多方利好下,我国热泵行业得到快速发展。

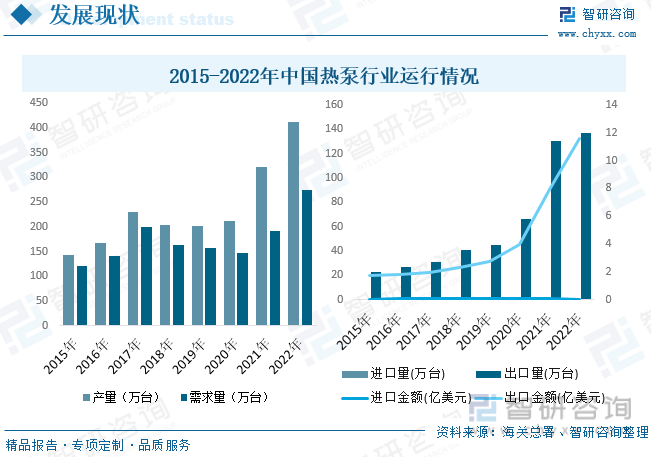

从产需量方面来看,2018-2020年,由于国内煤改市场相对平淡,热泵产需量增长缓慢。2021年,在海外热泵市场快速发展、国内双碳政策等因素的推动下,热泵产需量大幅增长,到2022年我国热泵产量约为412.52万台,同比增长28.2%;需求量约为275.61万台,同比增长44.1%。

从进出口贸易方面来看,我国热泵主要以出口为主,出口规模远大于进口规模。具体来看,近年来我国热泵进口规模基本趋于稳定,而出口方面,随着国内热泵行业的快速发展及海外热泵需求增长,近年来我国热泵出口规模快速增长。据资料显示,2022年我国热泵进口量为0.3万台,同比增长30.4%,进口金额为0.05亿美元,同比下降44.4%;出口量为137.21万台,同比增长5%,出口金额为11.58亿美元,同比增长46%。

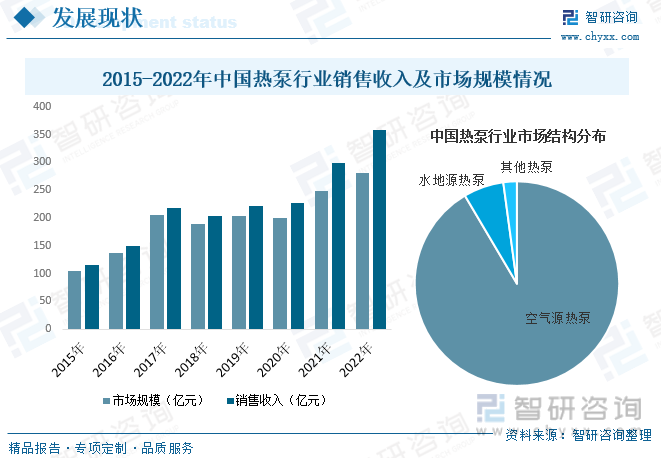

由于热泵低碳节能,有利于国家实现气候安全及能源安全的战略目标,是各国的重点扶持产业。此外,国家气候安全及能源安全战略具有长期性和确定性,行业有望长期受益政策红利。此外,由于热泵节能效果好,在政策补贴下经济效益优势明显,且采暖、制冷、热水需求较为刚性,具备坚实的需求基础。近年来,我国热泵行业规模稳步增长,据资料显示,2022年我国热泵行业市场规模约为281.13亿元,同比增长13.%;销售收入约为358.7亿元,同比增长20.1%。其中,空气源热泵是占比最大的细分种类,占比约为91.5%,其次为水地源热泵,占比约为6.4%,其它热泵占比约为2.1%。

相关报告:智研咨询发布的《中国热泵行业竞争现状及投资潜力研究报告》

五、竞争格局

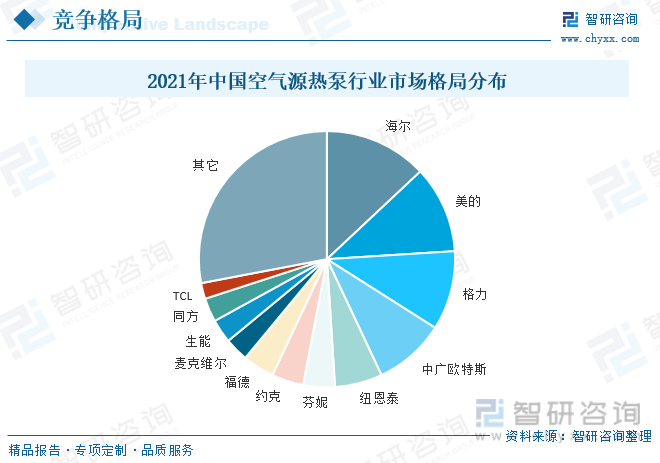

相较日本、欧美,中国的热泵行业起步较晚,但在国家政策支持和资金扶持下迅速发展,行业竞争格局呈现新旧并立、行业竞争激烈的特点。以空气源热泵为例,目前,我国空气源热泵行业市场格局较为分散,具体来看,2021年我国空气源热泵市场CR5为49%。其中,海尔、美的、格力三大白电巨头市占率分别位列前三,占比分别为13%、11%和10%。中广欧特斯、纽恩泰、芬尼、约克等老牌专业厂商紧随其后,占比分别为9%、6%、4%、4%。

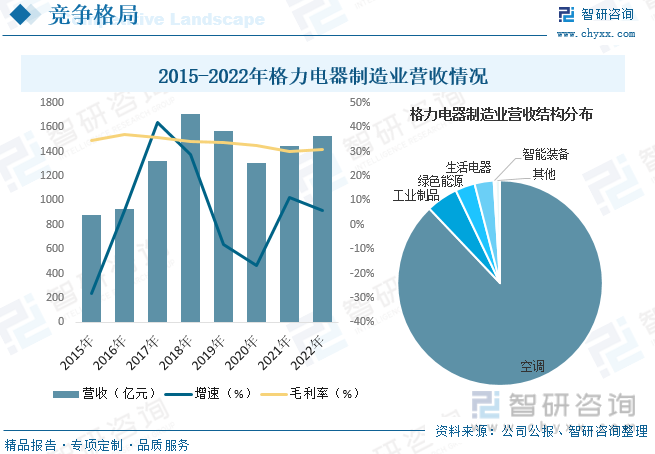

格力电器是一家多元化、科技型的全球工业集团,旗下拥有格力、TOSOT、晶弘三大消费品牌及凌达、凯邦、新元等工业品牌,产业覆盖家用消费品和工业装备两大领域。公司面向国家需求,致力于发展先进热泵技术与装备,打造基于六大类低温热源(空气源、地表水、地热、数据中心、流程工业、电厂),服务四大应用场景(生活热水、建筑采暖、工农业用热、工业蒸汽),三类关键热泵设备(空气源热泵、水地源热泵、大容量高温热泵)为核心的全场景高效热能系统解决方案。据资料显示,2022年公司制造业收入合计达1531.66亿元,同比增长5.75%,毛利率为31.07%。其中空调是营收占比最大的细分业务种类,2022年营收占比达88%,其次为工业制品、绿色能源及生活电器,占比分别为5%、3.1%和3%。

六、发展趋势

排名靠前的公司产品力突出,在深厚经验积累下能够较好融合热水、采暖等多领域的技术,在产品制造、研发、生产等方面有较大优势,并且具有更完善的渠道、培训和售后体系。随着“煤改电”政策给工程市场的刺激接近尾声,零售市场在疫情影响下增长有限,多数中小企业加速出清,行业集中度有望进一步提升。

国际能源署在《2023年能源技术展望》报告中指出,全球热泵产能离为满足全球在2050年实现净零排放情景这一目标仍有60%的缺口,市场需求前景广阔。多年来,国内热泵企业持续不断地加大研发投入,使得热泵相关技术实现了高速迭代。在高效气冷变频驱动技术、涡旋喷气增熔技术、智能除霜技术等关键技术的支撑下,热泵产品安全性、智能性、稳定性等综合性能得到了显著提升。技术的进步推动各类热泵产品的升级换代,有利于国内企业在细分领域中不断取得突破,从而获得国际市场认可,占据更大的全球市场份额。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国热泵行业竞争现状及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国热泵行业竞争现状及投资潜力研究报告

《2026-2032年中国热泵行业竞争现状及投资潜力研究报告》共十五章,包含2021-2025年中国热泵工程案例分析,热泵行业重点企业分析,热泵行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国热泵行业进出口情况分析:出口数量及出口金额均不断上升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)